Навигация

Экономическая оценка инвестиций

15754

знака

5

таблиц

4

изображения

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Московский государственный открытый университет Кафедра Экономики и управления в строительстве ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙКонтрольная работа по дисциплине для студентов специальности

080502 – Экономика и управление предприятием (в строительстве)

выполнил студент:

Лисовой С.А.

учебный шифр: 9061980

Москва,

2010 г.

Задача № 1

В производственной фирме возможно изготовление запланированного объема продукции с помощью двух различных технологий. При этом исходные данные (указываются численные значения по соответствующему варианту, взятые из справочной таблицы 1; номер варианта выбирается по последней цифре учебного шифра):

- материалоемкость продукции, ед. материала/ед. продукции:

для первой технологии g1 = 12,5

для второй технологии g2 =12

- стоимость материала, руб./ед. материала:

для первой технологии цм1 = 1

для второй технологии цм2 =1

- производительность труда, ед. продукции/чел.:

для первой технологии Пл1 = 100;

для второй технологии Пл2 = 150

- тарифная ставка, руб./чел:

для первой технологии Ф1 = 1200;

для второй технологии Ф2 = 1500

- производственные фонды, тыс. руб.:

для первой технологии К1 = 900

для второй технологии К2 =1000

- норма амортизации αа = 0,05, доли единицы;

- банковская процентная ставка (средняя доходность капитала на финансовом рынке) р = 0,15, доли единицы;

- доля прочих расходов, вычисляемых от затрат на материалы и по оплате труда, β = 0,6, доли единицы;

- цена продукции на рынке цп = 85 руб./ед. продукции.

По маркетинговым исследованиям перспективный объем сбыта продукции, тыс. ед. продукции, рассчитан в пределах:

от П1 =0,6

до П2 =5,8

Определить:

1. Критический объем производства П0, ед. продукции.

2. Сравнительную эффективность применения двух разных технологий по показателю текущих затрат.

3. То же по показателю прибыли.

4. Вычислить приведенные затраты З1 и З2 по каждому варианту для объемов П1 и П2. Определить их сравнительную эффективность.

5. Вычислить экономический эффект применения той или иной технологии при объемах П1 и П2 как разность фактической (m) и нормативной (mн) прибыли. Определить их сравнительную эффективность.

6. Вычислить "прибыльный порог" для каждой технологии, а также операционные рычаги при объемах производства П1 и П2. Сравнить финансовую устойчивость разных технологий.

Задание в п.п. 2 и 6 решить алгебраически и графически. По результатам расчетов п.п. 2, 3, 4, 5 и 6 необходимо сделать выводы.

Решение задачи № 1 (по каждому пункту подставляются исходные данные и производятся вычисления)

1. Материальная составляющая себестоимости продукции:

sм1= цм1·g1 = 12,5 [руб./ед. продукции]

sм2= цм2·g2 = 12 [руб./ед. продукции]

2. Составляющая себестоимости по зарплате:

sзп1 = Ф1/Пл1 =12[руб./ед. продукции]

sзп2 = Ф2/Пл2 =10[руб./ед. продукции]

3. Составляющая себестоимости по прочим расходам:

sпр1=(sм1 + sзп1)·β = 14,7 [руб./ед. продукции]

sпр2=(sм2 + sзп2)·β = 13,2 [руб./ед. продукции]

4. Производственная себестоимость продукции:

sп1=sм1 + sзп1 + sпр1 =39,2 [руб./ед. продукции]

sп2=sм2 + sзп2 + sпр2 =35,2 [руб./ед. продукции]

5. Издержки по амортизации для каждой технологии:

Иа1=αа·К1=45 [тыс. руб.]

Иа2=αа·К2=50 [тыс. руб.]

(Здесь и далее имеются в виду издержки по выпуску партии продукции, безотносительно к сроку изготовления. Поэтому размерность издержек не тыс. руб./год, а просто тыс. руб.).

6. Издержки по оплате банковского процента:

И%1=р·К1=135 [тыс. руб.]

И%2=р·К2= 150 [тыс. руб.]

7. Капитальная составляющая издержек производства:

Ик1=Иа1+И%1=180 [тыс. руб.]

Ик2=Иа2+И%2=200 [тыс. руб.]

8. Критический объем производства (П0) вычисляется по формуле:

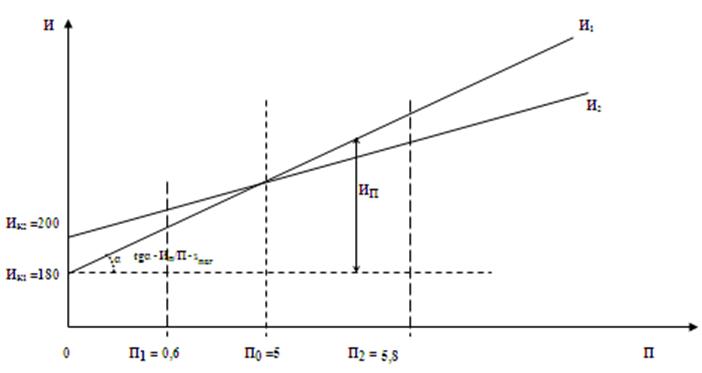

Строится график зависимости И1 = (П) и И2 = (П), отмечается точка равной экономичности технологий при объеме П0.

График зависимости текущих затрат от объема производства для решения задачи строится по капитальным составляющим текущих затрат (издержек) Ик1 и Ик2, значения которых откладываются по оси ординат (вертикальной). Затем на оси абсцисс (горизонтальной) откладывается вычисленное значение П0, из которой восстанавливается перпендикуляр. Из отмеченных точек (Ик1 и Ик2) проводятся две наклонные линии, пересекающиеся на этом перпендикуляре (соответствующем объему производства П0). Поскольку tg угла, под которым эти линии пойдут к оси абсцисс (горизонтальной) равен производственной себестоимости (sп1 и sп2 соответственно), более круто пойдет линия издержек той технологии, у которой величина sп будет большей.

Делается вывод о преимуществах той или иной технологии при заданных объемах производства:

Как видно из графика, при объеме П1 выгоднее первая технологии; при объеме П2 выгоднее применение; второй технологии (ненужное зачеркнуть).

Рис. 1. Зависимость издержек от объема производства при оценке эффективности инвестиций по показателю текущих затрат

9. Приведенные затраты рассчитываются для каждой технологии и для каждого объема производства [З1(П-1), З1(П-2), З2(П-1), З2(П-2)]:

З1(П-1)=(sп1·П1+Ик1) = И1(П-1) =14,7*0,6+180=188,82 [тыс. руб.]

З1(П-2)=(sп1·П2+Ик1) = И1(П-2)= 14,7*5,8+180=265,26 [тыс. руб.]

З2(П-1)=(sп2·П1+Ик2) = И2(П-1)= 13,2*0,6+200=207,92 [тыс. руб.]

З2(П-2)=(sп2·П2+Ик2) = И2(П-2)= 13,2*5,8+200=276,56 [тыс. руб.]

Следует понимать, что выше дана интерпретация классической формулы приведенных затрат (З = И + Ен·К), где И = sп·П + Ик (поскольку И = ИП + Ик, где производственные издержки ИП = sп·П), а Ен = р (нормативный коэффициент экономической эффективности принимается равным проценту доходности капитала на финансовом рынке). Соответственно, Ен·К = р·К. Однако, поскольку Ик = α∙К + р∙К, включение в расчет Ен·К = р·К приводит к двойному счету. Поэтому ясно, что при использовании современного метода оценки инвестиций по показателю текущих затрат З = И, и оценка по приведенным затратам сводится к сопоставлению текущих издержек (И) для разных технологий и при разных объемах производства.

Результаты расчета приведенных затрат по вариантам технологий сравниваются между собой, делается вывод о преимуществах той или иной технологии. Сравнение ведется только при одинаковых объемах производства (П1 или П2, т.е. попарно сравниваются 1-я и 3-я, 2-я и 4-я строки) и делается вывод:

Как видно из расчетов приведенных затрат, при объеме П1 выгоднее первая технология; при объеме П2 выгоднее применение второй технологии (ненужное зачеркнуть).

10. Фактическая прибыль определяется для каждой технологии и для каждого объема производства [m1(П-1), m1(П-2), m2(П-1), m2(П-2)]:

m1(П-1)=(цп-sп1)·П1-Ик1= (85-39,2)*0,6-180= - 152,52 [тыс. руб.]

m1(П-2)=(цп-sп1)·П2-Ик1=(85-39,2)*5,8-180=85,64 [тыс. руб.]

m2(П-1)=(цп-sп2)·П1-Ик2=(85-35,2)*0,6-200= - 170,12 [тыс. руб.]

m2(П-2)=(цп-sп2)·П2-Ик2= (85-35,2)*5,8-200=88,84 [тыс. руб.]

Очевидно, что приведенная интерпретация формулы для расчета прибыли, прямо вытекает из известного выражения как разницы суммы реализации или выручки (R) и текущих затрат, издержек (И):

m = R – И, где R = цп·П, а И = sп·П + Ик.

Тогда:

m = цп·П – (sп·П + Ик) = цп·П – sп·П - Ик = (цп- sп)·П- Ик.

Результаты расчета прибыли по вариантам технологий сравниваются между собой, делается вывод о преимуществах той или иной технологии. Сравнение ведется только при одинаковых объемах производства (П1 или П2, т.е. попарно сравниваются 1-я и 3-я, 2-я и 4-я строки) и делается вывод:

Как видно из расчетов прибыли, при объеме П1 выгоднее первая; технология; при объеме П2 выгоднее применение второй технологии (ненужное зачеркнуть).

11. Нормативная прибыль вычисляется для каждой технологии:

mн1=р·К1= 0,15*900=135 [тыс. руб.]

mн2=р·К2= 0,15*1000=150 [тыс. руб.]

Нормативной прибылью mн считается доход с капитала К при проценте доходности на финансовом рынке, равном р.

12. Экономический эффект вычисляется для каждой технологии и для каждого объема производства [Э1(П-1), Э1(П-2), Э2(П-1), Э2(П-2)]:

Э1(П-1)=m1(П-1)-mн1=-152,52-135=-287,52 [тыс. руб.]

Э1(П-2)=m1(П-2)-mн1= 85,64-135=49,36 [тыс. руб.]

Э2(П-1)=m2(П-1)-mн2= 170,12-150=-320,12 [тыс. руб.]

Э2(П-2)=m2(П-2)-mн2= 88,84-150=61,16 [тыс. руб.]

Следует понимать, что выше приведена интерпретация классической формулы экономического эффекта (Э = DИ - Ен·DК), когда DИ = m (экономия издержек дает возможность получить дополнительную прибыль m, равную этой экономии), а Ен·DК = р·К = mн (при Ен = р; т.е. при проценте доходности на финансовом рынке, равном р, доход с капитала К считается нормативной прибылью mн).

Результаты по вариантам технологий сравниваются между собой, делается вывод о преимуществах той или иной технологии при одинаковых объемах производства (П1 или П2, т.е. попарно сравниваются 1-я и 3-я, 2-я и 4-я строки) и делается вывод:

Как видно из расчетов экономического эффекта, при объеме П1 выгоднее первая технология; при объеме П2 выгоднее применение второй технологии (ненужное зачеркнуть).

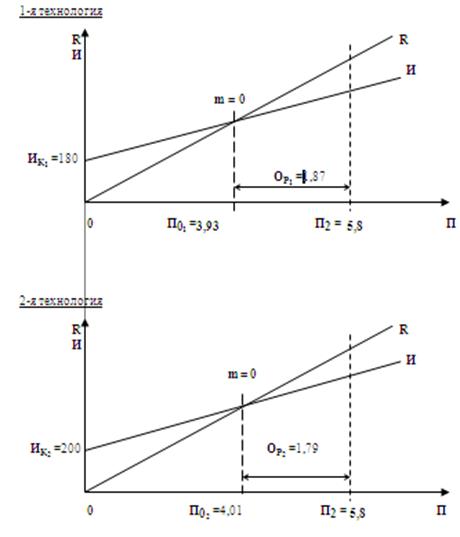

13. Объем производства для определения прибыльного порога, как известно, вычисляется из уравнения цп·П0 = sп·П0 + Ик, тогда критический объем, при котором прибыль m = 0, для каждой технологии (П01 и П02) может быть определен:

П01 = Ик1/(цп - sп1) = 180/(85-39,2)=3,93 [тыс. ед. продукции]

П02 = Ик2/(цп - sп2) =200/(85-35,2)=4,01 [тыс. ед. продукции]

"Графики безубыточности" по каждому варианту технологий располагаются один под другим (в одинаковом масштабе), линия реализации (R = цп·П) идет из начала координат. Затем на оси абсцисс (горизонтальной) откладывается вычисленное значение П0, из которой восстанавливается перпендикуляр до пересечения с линией реализации. Сделав отметку на оси ординат (вертикальной) равной значению Ик, ее соединяют с точкой пересечения перпендикуляра (соответствующего значению критического объема П0) с линией реализации. Нелишне помнить, что tg угла наклона линии реализации к оси абсцисс численно равен цене продукции цп.

На оси абсцисс отмечаются "прибыльные пороги", величины П01 и П02, при которых прибыль m = 0. Следует отметить, при какой из технологий предприятие обладает большей финансово-экономической устойчивостью, для чего целесообразно вычислить "операционный рычаг" (Ор1 и Ор2) для заданных объемов производства (П1 и П2).

При этом, если

П1 > П0: Ор1 = П1 - П01 =0,6-4,01=-3,41

Ор2 = П1 - П02 =0,6-3,93=-3,33

Если

П1 < П0: Ор1 = П2 - П01 =5,8-4,01=1,79

Ор2 = П2 - П02 =5,8-3,93=1,87

Вычисление этих "операционных рычагов" не обязательно, их сравнительные величины для 1-й и 2-й технологии видны на графиках.

Здесь следует отметить финансово-экономическую устойчивость той или иной технологии при возможном сокращении объемов производства:

Как видно из сравнения "графиков безубыточности", большей финансово-экономической устойчивостью обладает первая; вторая технология (ненужное зачеркнуть).

Рис. 2. Графики безубыточности

(определение "прибыльного порога" и "операционного рычага")

Задача №2

Определить эффективность инвестиций К, млрд. руб., методом оценки по показателю внутренней процентной ставки (внутренней рентабельности), вычислив неизвестную процентную ставку р0 при следующих исходных данных:

1) величина инвестиций К по вариантам (№ варианта выбирается по предпоследней цифре учебного шифра):

| № варианта | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| К, млрд. руб. | 67 | 70 | 90 | 85 | 75 | 65 | 55 | 50 | 45 | 40 |

2) члены потока наличности Zt по годам инвестиционного периода:

| Годы | 0 | 1 | 2 | 3 | 4 | 5 |

| Zt, млрд. руб. | – К | 10 | 20 | 20 | 30 | 30 |

3) после вычисления процентной ставки р0 необходимо сравнить ее с возможным банковским процентом рН, который в условиях стабильной экономики составляет рН = 12%, и сделать вывод о целесообразности или нецелесообразности инвестиций.

4) задачу решить расчетным путем и графически.

Решение задачи № 2

1. Как известно, внутренняя процентная ставка определяется для потока наличности ΣZt = 0. Следовательно, чтобы ее найти, следует (аналитически) вычислить поток наличности и приравнять его нулю. По условию задачи все инвестиции сделаны в "нулевом" году. В этом случае возникает равенство величины инвестиций ΣZt суммарному потоку наличности за года от t = 1 до t = T (в нашем случае T = 5):

2. Коэффициенты дисконтирования даны в справочной таблице 2:

Таблица 2 Справочная таблица коэффициентов дисконтирования

| Годы t | Коэффициенты дисконтирования qt = (1+р) –t при значениях банковской ставки р: | |||||||

| 0,05 | 0,1 | 0,15 | 0,2 | 0,25 | 0,3 | 0,35 | 0,4 | |

| 1 | 0,9524 | 0,9091 | 0,8696 | 0,8333 | 0,8000 | 0,7692 | 0,7407 | 0,7143 |

| 2 | 0,9070 | 0,8264 | 0,7561 | 0,6944 | 0,6400 | 0,5917 | 0,5479 | 0,5102 |

| 3 | 0,8638 | 0,7513 | 0,6575 | 0,5787 | 0,5120 | 0,4552 | 0,4064 | 0,3644 |

| 4 | 0,8227 | 0,6830 | 0,5718 | 0,4823 | 0,4096 | 0,3501 | 0,3011 | 0,2603 |

| 5 | 0,7835 | 0,6209 | 0,4972 | 0,4019 | 0,3277 | 0,2693 | 0,2230 | 0,1859 |

3. Приведенное в п. 1 уравнение представляет собой полином Т-той степени, причем при Т>3 решение полинома аналитическим путем невозможно. Здесь используется математическое решение методом последовательных приближений (итераций). Этот прием заключается в следующем:

- выбирается любая процентная ставка р1 и для нее определяется капитализированная рента Z1:

![]()

- выбирается другая процентная ставка р2 и для нее также определяется капитализированная рента Z2:

![]()

Расчеты целесообразно проводить по форме табл. 3.

Рекомендация: при выборе процентных ставок р1 и р2 желательно, чтобы разница между ними была как можно больше, р2 - р1 >> 0,05.

Таблица 3 Расчет дисконтированного потока наличности и капитализированной ренты при разных процентных ставках

| Годы | Члены потока наличности Zt | Коэффициент дисконтирования при р1= qt= (1+р1)-t | Дисконтированный поток наличности Zt·qt | Коэффициент дисконтирования при р2 = qt= (1+р2)-t | Дисконтированный поток наличности Zt·qt |

| 0 | - К= | 1 | - К=-45 | 1 | - К=-45 |

| 1 | 10 | 0,8333 | 8,333 | 0,7407 | 7,407 |

| 2 | 20 | 0,6944 | 13,888 | 0,5479 | 10,958 |

| 3 | 20 | 0,5787 | 11,574 | 0,4064 | 8,128 |

| 4 | 30 | 0,4823 | 14,469 | 0,3011 | 9,033 |

| 5 | 30 | 0,4019 | 12,057 | 0,2230 | 6,69 |

| Капитализированная рента | Z1=15321 | ― | Z2=2,784 | ||

Примечание: В первой строке, соответствующей "нулевому" году, ставятся (отрицательные) численные значения (– К), взятые из условия задачи по своему варианту.

4. Расчеты, выполненные в табл. 3, должны отвечать условиям:

если Z1 > 0, то р2 > р1,

если Z2 < 0, то р2 < р1.

В этом случае для определения величины искомой процентной ставки р0 на графике (см.) осуществляется интерполяция.

Если же эти условия не соблюдаются, предстоит экстраполяция, что, как правило, дает менее точные результаты (см. рис.).

5. Средняя процентная ставка определяется по формуле:

и сравнивается с "привлекательной" (наиболее вероятной) ставкой рН (см. п. 3 условия задачи), после чего делается вывод о целесообразности или нецелесообразности инвестиций.

Похожие работы

... развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций. ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ. 2.1 ДОСТОИНСТВА И НЕДОСТАТКИ ОСНОВНЫХ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ В таблице приведена общая оценка ...

... рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят. Принципиально важным для принятия ...

... определения коэффициента эффективности инвестиций лежат те же упрощающие допущения, что и в основе определения годового экономического эффекта. Отдельный вариант инвестиционного проекта является эффективным, если его коэффициент эффективности не меньше норматива экономической эффективности инвестиций. Из нескольких вариантов проекта лучшим является вариант, у которого максимальный коэффициент ...

0 комментариев