Навигация

Анализ себестоимости продукции на примере общества с ограниченной ответственностью «Астера»

40389

знаков

6

таблиц

0

изображений

2. Анализ себестоимости продукции на примере общества с ограниченной ответственностью «Астера»

2.1 Общая характеристика и основные показатели финансово-хозяйственной деятельности ООО «Астера»ООО «Астера» - стабильно работающая фирма, одна из ведущих в городе. Высокое качество, культура производства и управления обеспечивают неизменный успех продукции предприятия, как в городе Сальска, так и др. городах. Основной целью ООО «Астера» является максимальное удовлетворение покупателей качественной продукцией.

Программа развития ООО «Астера» строится на основе политики в области качества и маркетинговой стратегии предприятия. Процесс наращивания производительности оборудования согласуется с политикой в области продаж и освоения новых видов товаров и услуг, дизайнерских разработок новых товаров и стайлинга традиционно привычных для покупателя средств с целью удержания широкого ассортимента предлагаемых потребителю товаров.

Во всех направлениях Программы развития ООО «Астера» предусматривается использование энерго- и ресурсосберегающих технологий.

Управление компанией «Астера» осуществляется в соответствии с его Уставом и Учредительным договором. Предприятие является юридическим лицом с момента его регистрации в установленном порядке, пользуется правами и выполняет обязанности, связанные с его деятельностью по законодательству Российской Федерации. Общество имеет самостоятельный баланс, печать, содержащую его полное наименование на русском языке и указание его место нахождения, штампы и бланки, а также расчетный счет в банке.

Целью деятельности ООО «Астера» является удовлетворение предприятий и граждан в оказываемых обществу услугах, выполняемых работах, выпускаемых товаров, а также получении собственной прибыли, при наименьших затратах.

Для достижения этих целей ООО «Астера» осуществляет следующие виды деятельности:

- коммерческое посредничество

- производство промышленных и продовольственных товаров

- оказание транспортных услуг и осуществление перевозок

- производство строительных и монтажных работ

Предприятие производит следующие виды промышленных товаров: кровельные материалы, жестяные стоки, стайлинги и прочие строительные материалы.

Управление предприятием строится на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно (представлена на рис. 1).

При разработке организационной структуры управление обеспеченно эффективное распределение функций управления по подразделениям.

В основу структуры управления положена определенная система – линейно-функциональная, она представляет собой схему подчинения нижестоящего подразделения ряду функциональных подразделений, решающих отдельные специфические вопросы управления - технические, плановые, финансовые и т.д.

Управление предприятием осуществляется на основе сочетания принципов самоуправления трудового коллектива и прав собственника на использование своего имущества. Аппарат управления компанией построен таким образом, что бы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы.

Основные технико-экономические показатели деятельности предприятия можно представить в виде табл. 1.

Таблица 1 - Размеры предприятия ООО «Астера» за 2004–2005 гг., их динамика

| Показатель | 2004 год | 2005 год | Отклонение 2005г. от 2004 г | |

| Абсолютное (+,-) тыс.руб. | Темп прироста, % | |||

| Среднегодовая стоимость основных средств, тыс.руб. | 2153 | 3193 | +1040 | 48,3 |

| Среднегодовая стоимость нематериальных активов, тыс. руб. | 11 | 5 | -6 | -54,55 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | -289 | 656 | +945 | 126,99 |

| Объем реализации, тыс.руб. | 15625 | 28790 | +13165 | 84,26 |

| Чистая прибыль, тыс.руб. | 1365 | 1967 | +602 | 44,1 |

| Численность работников, чел. | 136 | 141 | +5 | 13,89 |

Данные табл. свидетельствуют о положительных изменениях в динамике технико-экономических показателей данного предприятия. Среднегодовая стоимость основных средств предприятия возросла на 1040 тыс.руб., что составило 48,3 % от стоимости 2004 года. Увеличение объема реализации на 13165 тыс.руб. свидетельствует об эффективной работе предприятия, и как следствие отразилось на увеличение прибыли предприятия на 602 тыс.руб. Анализ численности работников показал, что их количество увеличилось на 5 чел, данные изменения произошли в связи с расширением производства предприятия.

2.2 Анализ себестоимости выпускаемой продукции ООО «Астера»

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью — изыскание путей и источников снижения затрат и увеличения прибыли.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал).

Структура себестоимости продукции представлена в виде табл. 2.

Таблица 2 - Структура и динамика прямых производственных затрат

| Элементы затрат | 2004 год, % | 2005 год, % | Отклоне-ния |

| Сырье и материалы | 67 | 73 | 6 |

| Топливо и энергия | 6 | 2 | -4 |

| Зарплата | 11 | 11 | |

| Отчисления | 4 | 4 | |

| Амортизация | 2 | 1 | -1 |

| Прочие | 10 | 9 | -1 |

| Итого | 100 | 100 |

В 2005 году снизились затраты на топливо и энергию на 4%, на амортизацию – 1%, на прочие расходы – 1%. Но увеличились расходы на сырье и материалы на 6% по отношению к 2004 году.

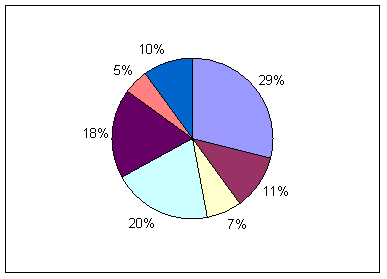

Наглядно структуру себестоимости продукции можно представить в виде рис. 2 и 3.

Из рис. видно, что наибольший удельный вес в структуре затрат занимают сырье и материалы в 2005 году – 73%, в 2004 году – 67%. Заработная плата занимает 11% от общего объема затрат. Остальные виды затрат занимают незначительное положение в общем объеме. Как видно из рис. структура себестоимости за 2004 – 2005 гг. существенно не изменилась.

При анализе затрат на производство и реализацию продукции целесообразно провести анализ прямых (связанные с производством определенных видов продукции) и косвенных (связанны с производством нескольких видов производства и относятся на объекты калькуляции путем распределения их пропорционально соответствующей базе) затрат. Данные расчетов представим в виде табл. 3.

Таблица 3 - Анализ затрат на производство продукции

| Элементы затрат | 2004 год | 2005 год | Отклонения, тыс.руб. (+ ; -) | Структура затрат % | |

| 2004 | 2005 | ||||

| Себестоимость реализованной продукции | 13953 | 25826 | +11873 | 100 | 100 |

| прямые расходы | 10783 | 17087 | +6304 | 77,28 | 66,16 |

| косвенные расходы | 3170 | 8739 | +5569 | 22,72 | 33,84 |

При анализе затрат на производство и реализацию продукции можно сделать следующий вывод: в 2005 году увеличение себестоимости продукции составило 11873 тыс. руб. При этом на увеличение себестоимости реализованной продукции оказало влияние увеличение прямых расходов на 6304 тыс.руб. В общем объеме себестоимости продукции наибольший удельный вес занимают прямые затраты и составляют 66,16%.

Важный обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции. Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Анализ затрат на производство продукции можно представить в виде табл. 4.

Таблица 4 – Анализ затрат на рубль товарной продукции

| Показатели | 2004 год | 2005 год | Отклонение |

| Выпуск продукции, тыс. руб. | 15625 | 28790 | +13165 |

| Себестоимость реализованной продукции, тыс.руб. | 13953 | 25826 | +11873 |

| Затраты на 1 рубль товарной продукции, коп. | 0,89 | 0,9 | +0,01 |

Расчеты показывают, что в 2005 году произошло увеличение затрат на рубль товарной продукции на 0,01 коп, данный факт свидетельствует о неэффективном использовании ресурсов предприятия и необходимости выявлять резервы снижения себестоимости продукции.

Стоимость товарной продукции зависит от многих факторов: объема выпуска, его структуры и цен на продукцию. Цена — это количество денежных средств (или других товаров и услуг), за которое продавец согласен продать, а покупатель готов купить единицу товара или услуги. В денежной форме цена выражает стоимость единицы товара (услуги).

Анализ изменения цен на готовую продукцию необходим для факторного анализа динамики прибыли.

В общем виде, изменение цен на готовую продукцию за 2005 год представлена в виде табл. 5.

Показатели изменения цен на готовую продукцию показывают, что в 2005 году розничные и оптовые цены на готовую продукцию выросли по сравнению с 2004 годом. Наибольшее увеличение цены в 2005 году произошло на кайму гипсовую фигурную, цена выросла на 5 руб.Таблица 5 - Изменение цен на готовую продукцию

| Наименование продукции | цены на 01.01.05г. | цены на 31.12.05г. | Коэффициент изменения | |||

| розница | опт | розница | опт | розница | опт | |

| в руб. | в руб. | в руб. | в руб. | в руб. | в руб. | |

| Плитка гипсовая стеновая | 10 | 8,62 | 12,5 | 10,2 | +1,25 | +1,18 |

| Плитка тротуарная | 15,5 | 13,8 | 18,5 | 15,8 | +1,19 | +1,15 |

| Плитка тротуарная фигурная | 23,5 | 17,4 | 27,5 | 23,2 | +1,17 | +1,33 |

| Плитка напольная | 16,5 | 13,7 | 20,5 | 16 | +1,24 | +1,17 |

| Кайма гипсовая фигурная | 9,5 | 8,08 | 14,5 | 12,3 | +1,53 | +1,52 |

| Кайма гипсовая | 9 | 7,38 | 12,5 | 10,4 | +1,39 | +1,41 |

В общем, за исследуемый период, изменение цен произошло в пределах 2 – 5 рублей. Цена на плитку гипсовую стеновую возросла на 2,5 руб., на плитку тротуарную – 3 руб., плитку тротуарную фигурную – 4 руб., плитку напольную – 4 руб., кайму гипсовую – 4 руб.

2.3 Оценка влияния себестоимости продукции на финансовый результат деятельности предприятияСебестоимость продукции непосредственно влияет на рост или снижение прибыли предприятия, кроме того, факторы влияющие на себестоимость реализованной продукции, сказываются и на прибыли от реализации и на балансовой прибыли. На рост прибыли одинаково влияют и снижение издержек, и рост объема реализации (рост цен). При этом в первом случае «качество» прибыли можно будет считать более высоким, так как ее рост достигнуть интенсивным путем. Для факторного анализа прибыли сведем основные показатели в общую табл. 6.

Таблица 6 - Анализ динамики балансовой прибыли

| Показатели | 2004 год | 2005 год | Темп роста, % | |

| По себестоимости и ценам 2004 года | По себестоимости и ценам 2005 года | |||

| Объем реализованной продукции | 15625 | 27986 | 28790 | 184,3 |

| Себестоимость реализованной продукции | 13953 | 26413 | 25826 | 185 |

| Прибыль от реализации продукции | 1672 | 1573 | 2964 | 135,8 |

Из табл. видно, что темпы роста прибыли составили 135,8 % от предыдущего года. Выясним, как повлияли на прибыль объем реализованной продукции и себестоимость реализованной продукции в 2005 году.

Для анализа будем использовать данные табл. 6.

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), дадим общую оценку изменения прибыли:

±П = П1-П0, (14)

2964 – 1672 = 1292 тыс.руб

где ±П — изменение прибыли;

П0, П1 — прибыль базисного и отчетного периода.

Прибыль от реализации продукции увеличилась на 1292 тыс.руб.

Затем определим количественное влияние изменений факторов.

Расчет влияния на прибыль изменений продажных цен на реализованную продукцию определяется как разница между реализацией в отчетном году в ценах отчетного года и реализацией в отчетном году в ценах базисного года (через выручку от реализации).

± Пz = ∑qlzl – ∑qlz0, (15)

28790 – 27986 = + 804 тыс.руб.

где ±Пz — изменение прибыли за счет изменения цены;

∑qlzl, ∑qlz0 — соответственно объем реализации в отчетном и базисном году.

Расчет влияния на прибыль изменений себестоимости (за счет структурных сдвигов в составе продукции) определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью реализованной продукции отчетного периода в ценах и условиях базисного года (через затраты на производство реализованной продукции).

±Пс = Czo. от — Czб. от, (16)

25826 – 26413 = - 587 тыс.руб

где ±Пс — изменение прибыли за счет изменения себестоимости;

Czo. от — фактическая себестоимость реализованной продукции отчетного года;

Czб. от — себестоимость реализованной продукции отчетного года в ценах базисного года.

Данные расчеты показали, что в 2005 году произошло снижение себестоимости, что повлияло на увеличение прибыли от реализации.

Расчет влияния на прибыль изменений в объеме и структуре определяется как разница между прибылью от реализации, исчисленной по ценам и себестоимости базисного года на фактический объем реализации, и прибылью базисного года (или плановой величиной).

±Пv и стр = Прvф. zб — Прzб, (17)

1573 – 1672 = - 99 тыс.руб.

где ±Пv и стр — изменение прибыли за счет изменения объема и структуры;

Прvф. zб — прибыль от реализации на фактический объем в ценах и себестоимости базисного года;

Прzб — прибыль, исчисленная при всех базисных или плановых показателях.

Чтобы найти влияние только объема продаж, необходимо определить влияние объема через коэффициент роста реализации продукции (Кр), т. е. определить процент выполнения плана по реализации продукции в оценке по плановой себестоимости или в натуральном исчислении.

Кр = qф / qпл, (18)

28790 / 15625 = 1,84

±Пv = ПоКр - По = По * (Кр - 1), (19)

1672 * 1,84 – 1672 = + 1404,48 тыс.руб.

где ±Пv — изменение прибыли за счет изменения объема реализации;

Пo — балансовая прибыль;

Кр — коэффициент роста объема реализованной продукции;

qф, qпл — фактический плановый выпуск продукции в условно-натуральном выражении.

Таким образом, увеличение объема выпуска продукции увеличило прибыль на 1404, 48 тыс.руб.

Расчет влияния на прибыль изменений в структуре продукции будет определяться сальдовым способом:

±Пстр = ±Пv и стр — ±Пv, (20)

(- 99) – (+ 1404,48) = - 1305,48 тыс.руб.

где +Пстр — изменение прибыли за счет изменения структуры реализованной продукции.

Изменение структуры выпуска продукции уменьшило величину прибыли на 1305,48 тыс.руб.

Анализ проведенных расчетов показывает, что увеличение прибыли от реализации произошло за счет увеличения цен, это привело к росту прибыли на 804 тыс.руб. и за счет снижения себестоимости на 587 тыс.руб., что собственно увеличило прибыль. Влияние изменения объема и структуры снизило прибыль в целом на 99 тыс.руб. Таким образом на прибыль предприятия оказали ценовые факторы и структурные сдвиги в производстве.

3. Совершенствование механизма управления себестоимостью и прибылью предприятия

Для того, чтобы сознательно и целенаправленно принимать организационно-технические и хозяйственно-управленческие решения по наращиванию прибыли предприятия, необходимо, прежде всего, классифицировать факторы роста прибыли и параметры, количественная оценка которых позволяет оценить их влияние на этот процесс. Все факторы можно разделить на две группы — внешние (экзогенные) и внутренние (эндогенные).

К внешним относятся:

- рыночно-конъюнктурные факторы (диверсификация деятельности организации, повышение конкурентоспособности в оказании услуг, организация эффективной рекламы новых видов продукции, уровень развития внешнеэкономических связей, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции);

- хозяйственно-правовые и административные факторы (налогообложение; правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен).

Под внутренними факторами понимают:

- материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

- организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

- экономические факторы (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

- социальные факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников).

Количественную оценку перечисленных факторов производят с помощью ряда параметров, основными из которых являются:

- изменения отпускных цен на реализованную продукцию;

- изменения в объеме продукции (по базовой себестоимости);

- изменения в структуре реализации продукции;

- экономия от снижения себестоимости продукции;

- изменения себестоимости за счет структурных сдвигов;

- изменение цен на материалы и тарифов на услуги;

- изменение цен на 1 руб. продукции.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости.

Основными источниками резервов снижения себестоимости промышленной продукции являются:

1. увеличение объема ее производства за счет более полного использования производственной мощности предприятия

2. сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и пр.

3. безусловно используются и такие приемы, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п.

Однако следует помнить, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким, как управленческий учет. С его помощью осуществляется контроль за издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет — это сочетание финансового и производственного планов, выраженных в числовых значениях. В хорошо организованной системе управления бюджеты используются для планирования, оценки исполнения, координации и установления коммуникаций.

Бюджет — количественное выражение плана, инструмент координации и контроля за его выполнением. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений. Основной бюджет охватывает производство, реализацию, распределение и финансирование. Здесь в количественном выражении рассматриваются будущая прибыль, денежный поток и поддерживающие планы. Составление бюджетов побуждает планировать, вырабатывать контрольные критерии и улучшать координацию. Бюджетный цикл обычно включает следующие этапы: 1) планирование деятельности организации в целом и по его подразделениям; 2) разработку проекта бюджета; 3) просчет вариантов плана, внесение коррективов; 4) окончательное планирование, проектирование обратной связи и учет меняющихся условий. Генеральный бюджет обеспечивает как производственное, так и финансовое управление. Как правило, провалы в бизнесе происходят из-за слабой разработки одного из них.

Повышение качества продукции, дизайна, технические усовершенствования и другие приемы поддержания спроса на продукцию требуют дополнительных затрат и потому также должны применяться задолго до того, как уровень рентабельности начнет снижаться или по крайней мере сразу же, как только такая тенденция наметится. Более того, на гребне спроса улучшение предлагаемого товара может повлечь за собой и повышение цены на него, и соответственно, прибыли.

Заключение

Анализ и оценка влияния себестоимости продукции на финансовый результат деятельности предприятия является неотъемлемой часть финансового анализа деятельности предприятия, позволяющей своевременно выявлять основные факторы снижения себестоимости и роста прибыли предприятия.

В данной работе рассмотрена методика анализа и оценка влияния себестоимости продукции на финансовый результат деятельности на примере ООО «Астера».

В ходе проведенного анализа предприятия ООО «Астера» были выявлены следующие основные моменты, кратко характеризующие основные моменты работы.

Проведенный анализ влияния себестоимости на финансовый результат деятельности ООО «Астера» позволяет рекомендовать проведение ряда мероприятий, направленных на снижение себестоимости продукции данного предприятия и увеличение финансовых результатов его деятельности:

- внедрять новые методы управления затратами, например управленческий учет, позволяющий осуществлять контроль за издержками предприятия. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих.

- использовать систему бюджетирования, которая используется для планирования, оценки исполнения, координации и установления коммуникаций.

- периодически обновлять ассортимент и номенклатуру выпускаемой продукции, повышать качество продукции и ее дизайн.

- повышать уровень производительности труда путем переподготовки кадров и улучшения организации труда.

- внедрять новые ресурсоемкие технологии, позволяющие экономно использовать сырье, материалы, электроэнергию, топливо и оборудование, а также новую более прогрессивную технику и технологию производства.

- сокращать расходы на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания неиспользуемых зданий, машин и оборудования.

Данные меры направлены, главным образом, на снижение себестоимости продукции и как результат на повышение прибыли предприятия.

Список использованной литературы

1.Балабанов И.Т. Основы финансового менеджмента/Учебное пособие. — М.: Финансы и статистика, 2004. — 478 с.

2.Ван Хорн Дж.К. Основы управления финансами. — М.: Финансы и статистика, 2005. — 799 с.

3.Едронова В. Н., Мизиковский Е. А. Учет и анализ финансовых активов. — М.: Финансы и статистика, 2003. — 267 с.

4.Ковалев В.В. Финансовый анализ. 2-е изд. перераб. и доп. — М.: Финансы и статистика, 2003. — 512 с.

5.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб.пособие для вузов / Под ред.просновные фонды. Н.П. Любушина. – М.: Юнити-Дана, 2004

6.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: / Г.В. Савицкая. – Минск: ООО «Новое знание», 2005

7.Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб.пособие. – М.: Юнити-Дана, 2004

8.Финансовый анализ деятельности фирмы — М.: Крокус Интернейшнл, 2004. — 240 с.

9.Финансы: Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2003. —560 с. (серия «Мастерство»).

10.Чечевицина Л.Н. Экономический анализ: Учебное пособие. – Ростов н/Д: Феникс, 2005

11.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. — М.: Инфра-М,2003. — 75 с.

Похожие работы

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

... оставили в области примерно 5 млрд. рублей. Полученная оценка характеризует минимальный уровень туристских расходов. Во внимание не брались показатели приграничного шоп-туризма. 4 ОСНОВНЫЕ ВИДЫ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЕКРЕАЦИИ И ТУРИЗМА В РЕГИОНЕ ЭКСКУРСИОННО-ПОЗНАВАТЕЛЬНЫЕ ТУРЫ Как необычны история и природа края, так насыщены и разнообразны экскурсионные программы. Поэтичные ...

0 комментариев