Навигация

3. Операційна діяльність

Таблиця № 4 Результати операційної діяльності

| № п/п | Показник | Значення показників (по роках) | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 | Обсяг продажу, од. | 40000 | 42 000 | 44 100 | 46 305 | 38 000 |

| 2 | Ціна, грн. | 4,90 | 6,90 | 8,90 | 10,90 | 12,90 |

| 3 | Виручка, грн. | 196000 | 289800 | 392490 | 504724,5 | 490200 |

| 4 | Позареалізаційні витрати | – | – | – | – | – |

| 5 5.1 5.2. | Змінні затрати: Оплата праці Матеріали |

51000 63000 |

53550 64890 |

56227,5 66836,7 |

59038,9 68841,8 |

61990,8 70907,1 |

| 6 | Постійні затрати | 3000 | 3120 | 3244,8 | 3374,6 | 3509,6 |

| 7 | Амортизація будівель | – | – | – | – | – |

| 8 | Амортизація обладнання | 26000 | 26000 | 26000 | 26000 | 26000 |

| 9 | % по кредитах | 32500 | 26000 | 19500 | 13000 | 6500 |

| 10 | Балансовий прибуток | 20500 | 116240 | 220681 | 334469,2 | 321292,5 |

| 11 | Податки і збори 25% | 5125 | 29060 | 55170,3 | 83617,3 | 80323,1 |

| 12 | Проектований чистий прибуток | 15375 | 87180 | 165510,7 | 250851,9 | 240969,4 |

| 13 | Чистий доход від операцій | 41375 | 113180 | 191510,7 | 276851,9 | 266969,4 |

Обсяг продукції становить 40 000 штук за перший рік і збільшується кожного наступного року на 5 %.

40 000 х 0,05 + 40 000 = 42 000 штук – за другий рік;

42 000 х 0,05 + 42 000 = 44 100 штук – за третій рік;

44100х 0,05+ 44100= 46 305 штук – за четвертий рік;

Відомо також, що протягом п’ятого року випуск становитиме 95 % від першого.

40 000 х 0,95 = 38 000 штук – за п’ятий рік

Ціна одиниці продукції наведена за перший рік, вона становить 4,9 грн за штуку і збільшується кожного наступного року на 2 грн.

4,9 + 2 = 6,9 грн за 1 штуку – на другий рік,

6,9 + 2 = 8,9 грн. за 1 штуку – на третій рік і т.д.

8,9 +2=10,9

10,9+2=12,9 , відповідно.

Щоб визначити виручку від продажу продукції кожного року потрібно: випуск продукції першого року (ВП1) помножити на ціну за 1 штуку першого року.

ВП1 х С1 = ВР1 – отримуємо виручку ВР1 за перший рік і т.д.

40000х4,9=19 600

42000х6,9=289 800

44100х8,9=392 490

46305х10,9=5040724,5

38 000х12,9=490 200 , відносно вихідних даних по кожному року.

Показник змінних затрат у нашому випадку представлені оплатою праці і витратами на матеріали.

Оплата праці перший рік становитиме 51000 грн., кожного наступного року витрати на оплату збільшуватимуться на 5 %. Відповідно:

51000 х 0,05 + 51000 = 53550 грн. – на другий рік;

53550 х 0,05 + 53550 = 56227,5 грн. – на третій рік;

56227,5х0,05 + 56227,5= 59038,9грн. – четвертий рік;

59038,9х0,05 +59038,9= 61990,8 грн- п*ятий рік.

Затрати на матеріали за перший рік становитимуть 63000 грн. і збільшуватимуться кожного наступного року 3 %.

63 000 х 0,03 + 63000 = 64890 грн. – на другий рік;

64890 х 0,03 + 64890 = 66 836,7 грн – на третій рік ;

66836,7 х 0,03+ 66836,7= 68841,8 грн- четвертий рік;

68841,8х 0,03+68841,8=70907,1 грн- п’ятий рік.

Показники постійних затрат на перший рік становить 3000 грн. і збільшуватиметься на 4 % щороку.

3000 х 0,04 + 3000 = 3120 грн. – на другий рік;

3120 х 0,04 + 3120 = 3244,8 грн. – на третій рік;

3244,8 х0,04+ 3244,8= 3374,6 грн- четвертий рік;

3374,6х 0,04+3374,6= 3509,6 грн -п’ятий рік

Показник амортизації будівель у даній роботі не враховується згідно з умовами.

При розгляді технологічного циклу виробництва продукції завжди можна встановити ступінь впливу даного процесу як на знос обладнання, так і на стан виробничого приміщення і згідно з проведеними дослідженнями та розрахунками визначитись з амортизаційними відрахуваннями.

У нашому прикладі амортизація обладнання обчислюється рівними частками протягом строку служби.

130000 / 5 = 26000 грн. щороку.

Для закупівлі обладнання береться предмет у розмірі 130000 грн. під 25 % річних. Отже, наприкінці першого року банку виплачується сума

130000 х 0,25 = 32500 грн.

Основну суму кредиту повертаємо рівними частинами щорічно, починаючи з першого року. Тому сума виплати з першого року. Тому сума виплати по процентах на другий рік відрізнятиметься від суми виплат першого року:

130000 – 26000 = 104 000 грн.

104 000 х 0,25 = 26 000 грн. – виплата по процентах на другий рік.

Протягом другого року буде повернуто ще одну частину основної суми кредиту.

104000 – 26000 = 78 000 грн.

Сума виплат по процентах за третій рік становитиме:

78 000 х 0,25 = 19 500 грн.

Протягом другого року буде повернуто ще одну частину:

78 000-26 000=52 000 грн.

Сума виплат по процентах за четвертий рік становитиме:

13000 грн (от 52 000 грн)

Сума виплат по процентах за п’ятий рік становитиме:

6500 грн (от 26000 грн)

Розрахунок показників балансового прибутку.

Перший рік:

- балансовий прибуток : 196000 – (51000 + 63000 + 3000 + 26000 + 32500) = 20500 грн.

- Показник податків і зборів (25%) : 20500 х 0,25 = 5125 грн.

- Чистий доход від операцій, що проектується : 20500 – 5125 = 15375 грн.

- Показник чистого доходу : 26000 + 15375 = 41375 грн.

Таким чином, результат операційної діяльності за перший рік становитиме 41375 грн.

Другий рік:

- балансовий прибуток : 289800 – (53550 + 64890 + 3120 + 26000 + 26000) = 116240 грн.

- Показник податків і зборів (25%) : 116240 х 0,25 = 29060 грн.

- Чистий доход від операцій, що проектується : 116240 – 29060 = 87180 грн.

- Показник чистого доходу : 26000 + 87180 = 113180 грн.

Таким чином, результат операційної діяльності за Другий рік становитиме 113 180 грн.

Третій рік:

- балансовий прибуток : 392490 – (56227,5 + 66836,7 + 3244,8 + 26000 + 19500) = 220681 грн.

- Показник податків і зборів (25%) : 220681 х 0,25 = 55170,3 грн.

- Чистий доход від операцій, що проектується : 220681 – 55170,3 = 165510,7 грн.

- Показник чистого доходу : 26000 + 165510,7 = 191510,7 грн.

Таким чином, результат операційної діяльності за третій рік становитиме 191510,7 грн.

Четвертий рік:

- балансовий прибуток : 504724,5 – (59038,9 + 68841,8 + 3374,6 + 26000 + 13000) = 334469,2 грн.

- Показник податків і зборів (25%) : 334469,2 х 0,25 =83617,3 грн.

- Чистий доход від операцій, що проектується : 334469,2 –83617,3 = 250851,9 грн.

- Показник чистого доходу : 26000 + 250851,9 = 276851,9 грн.

Таким чином, результат операційної діяльності за четвертий рік становитиме 276851,9 грн.

П’ятий рік:

- балансовий прибуток : 490200 – (61990,8 + 70907,1 + 3509,6 + 26000 + 6500) = 321292,5 грн.

- Показник податків і зборів (25%) : 321292,5 х 0,25 =80323,1 грн.

- Чистий доход від операцій, що проектується : 321292,5 –80323,1 = 240969, 4 грн.

- Показник чистого доходу : 26000 + 240969, 4 = 266969,4 грн.

Таким чином, результат операційної діяльності за п’ятий рік становитиме 266969,4 грн.

Похожие работы

... іональними гідрометеорологічними службами інших держав, представництво України у Всесвітній метеорологічній організації та участь у межах своєї компетенції у реалізації Рамкової конвенції ООН про зміну клімату. Урядовим органом державного управління є Державна інспекція з контролю за охороною, захистом, використанням та відтворенням лісів, яка у межах своїх повноважень має узагальнювати практику ...

... ійних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку. 3 Становлення управління проектами фінансування 3.1 Передумови розвитку проектного фінансування в Україні Проектне фінансування як різновид фінансування реальних інвестицій зарекомендувало себе як досить успішний спосіб залучення коштів для фінансування інвестиційних ...

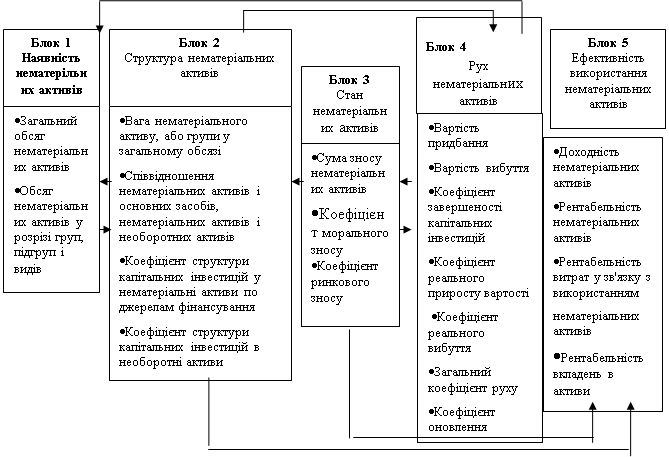

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... розробки окремих розділів та підпрограм . Мета і завдання дослідження. Метою дисертаційного дослідження є розробка теоретико-методологічних засад стратегічного планування економічного розвитку великого міста як інструмента підвищення ефективності його управління. Для досягнення цієї мети були поставлені наступні завдання: - уточнити поняття “стратегічне планування” і його сутність; - ...

0 комментариев