Навигация

Техніко-економічний аналіз ефективності виробництва

22199

знаков

31

таблица

0

изображений

КУРСОВА РОБОТА

По дисципліні

«Техніко-економічний аналіз ефективності виробництва»

Зміст

Введення

1. План виробництва

2. Планування основних фондів

2.1 Розрахунок потрібного кількості встаткування

2.2 Розрахунок потреби в площах

2.3 Розрахунок потреби в транспортних засобах

2.4 Розрахунок потреби в інструменті

3. Планування чисельності персоналу

3.1 Розрахунок планової чисельності робітників

3.2 Розрахунок планової чисельності допоміжних робітників

3.3 Розрахунок чисельності службовців і фахівців

4. Планування собівартості

4.1 Розрахунок потреби в основних матеріалах

4.2 Розрахунок потреби в допоміжних матеріалах

4.3 Розрахунок потреби по всіх видах енергії

5. Розрахунок тривалості виробничого циклу

Висновок

Список використаної літератури

Введення

Раціональна система організації, планування й керування має важливе значення для підвищення ефективності виробництва.

В умовах ринкової економіки центр економічної діяльності переміщається до основної ланки всієї економіки - підприємству. Саме на цьому рівні створюються всі необхідні суспільству блага й вирішуються питання раціонального використання ресурсів, а так само заходу щодо вдосконалювання технології, коштів механізації й автоматизації виробництва, систем керування й зниження витрат на виробництво продукції до мінімуму.

Найбільш важливим завданням, що стає перед керуванням, є забезпечення цілеспрямованого розвитку виробництва. Постановка мети на певний період часу й вироблення програми досягнення цієї мети забезпечується за допомогою планування.

C його допомогою визначається головна мета розвитку виробництва, установлюються пропорції, темпи розвитку, матеріальні джерела й трудові ресурси. Звідси ясно, що із сутності керування випливає така його найважливіша функція, як планування.

Метою даного курсового проекту є освоєння практичних навичок по організації виробництва.

1. План виробництва

Таблиця 1. Дані про заготівлі.

| Позначення виробів | Найменування деталі | Вид заготівлі | Марка матеріалу | Маса заготівлі | Вартість матеріалу (грн./кг.) |

| А | Вал | Пруток | 07х16н2 | 0,680 | 4100 |

| Б | Гайка | Пруток | 07х16н2 | 0,085 | 4100 |

| В | Шайба | Пруток | 07х16н2 | 0,03 | 4100 |

Таблиця 2. Дані про маршрути

| Номер | Назва | Тип | Норми часу | Розцінки, | Розряд Роботи | |||

| Т шт (хв.) | Т пз (хв.) | |||||||

| Деталь а. Вал | ||||||||

| 5 | Відрізна | 8в66 | 3.9 | 4 | 45 | 3 | ||

| 10 | Токарська | 1до62 | 7.8 | 8 | 85 | 5 | ||

| 15 | Токарська | 1до62 | 6.6 | 7 | 75 | 5 | ||

| 20 | Токарська | 1до62 | 10.8 | 11 | 120 | 5 | ||

| 25 | Токарська | 1до62 | 7.2 | 7 | 86 | 5 | ||

| 30 | Токарська | 1до62 | 4.6 | 5 | 52 | 5 | ||

| 35 | Токарська | 1до62 | 9.6 | 9 | 105 | 5 | ||

| 40 | Свердлильна | 2н106 | 2.4 | 2 | 29 | 3 | ||

| 45 | Свердлильна | 2н106 | 2.4 | 2 | 29 | 3 | ||

| 50 | Шліфувальна | Зм-182 | 4.2 | 4 | 4.2 | 3 | ||

| 55 | Слюсарна | Верстат | 3.6 | 0.4 | 3.6 | 3 | ||

| 60 | Контрольна | Стіл бтк | - | - | - | - | ||

| Разом | 63.1 | 59.4 | ||||||

| Деталь б. Гайка | ||||||||

| 5 | Відрізна | 8в66 | 0.70 | 5.00 | 10 | 3 | ||

| 10 | Токарська | 1до62 | 2.60 | 3.00 | 29 | 5 | ||

| 15 | Токарська | 1до62 | 1.40 | 2.00 | 18 | 5 | ||

| 20 | Токарська | 1до62 | 3.20 | 4.00 | 38 | 5 | ||

| 25 | Фрезерна | 6н13п | 2.80 | 3.00 | 32 | 4 | ||

| 30 | Слюсарна | Верстат | 0.60 | 10 | 4 | |||

| 35 | Контрольна | Стіл бтк | ||||||

| Разом | 11.30 | 17.00 | ||||||

| Деталь в. Шайба | ||||||||

| 5 | Відрізна | 8в66 | 0.70 | 3.00 | 10 | 3 | ||

| 10 | Токарська | 1до62 | 2.10 | 3.00 | 25 | 5 | ||

| 15 | Токарська | 1до62 | 1.20 | 5.00 | 15 | 5 | ||

| 20 | Токарська | 1до62 | 0.60 | 7.00 | 10 | 5 | ||

| 25 | Шліфувальна | 3м-182 | 1.20 | 3.00 | 15 | 4 | ||

| 30 | Слюсарна | Верстат | 0.60 | 10 | 4 | |||

| 35 | Контрольна | Стіл | ||||||

| Разом | 6.40 | 21.00 | ||||||

Похожие работы

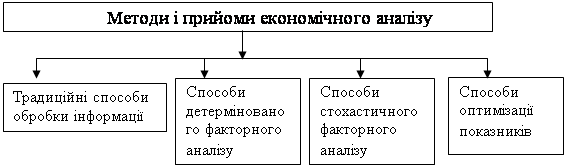

... підрозділів, а також інших господарських формувань, сприяння дальшому розвитку і поліпшенню економічної роботи завдяки підготовці проектів оптимальних управлінських рішень . 3. Предмет економічного аналізу Економічний аналіз має свій предмет, який він вивчає використовуючи властиві йому методи і технічні прийоми. Предмет економічного аналізу з розвитком самої науки конкретизувався й видозмі ...

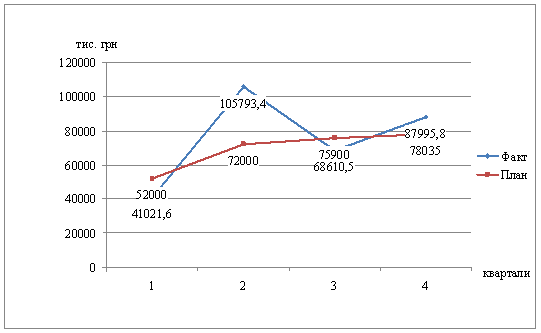

... таблиці 7, можна зробити висновки, що у 2007 році відхилення від плану незначні, у 2008 році причинами економії матеріалів стало використання в загальній структурі товару не 76%, а 75,61% матеріалів, у 2009 році витрати матеріалів на ВАТ «Стахановський вагонобудівний завод» більше норми обумовлені незначні прорахунки робітників та загально виробничі витрати. Таблиця 7 – Аналіз використання ...

... (орган, упроваджений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних, правових заходів відповідно до законодавства до початку порушення провадження у справу про банкрутство. Санація вводиться на строк не більше дванадцяти місяців. Керуючий санацією ...

... цією ознакою розмежовується характер відповідальності: а) матеріальна (за збереження ресурсів) ® 1–4-й рівні; б) моральна (за керівництво в небезпечних умовах) ® 5–7-й рівні. 3. Фінансово-економічні результати та інтегральна ефективність діяльності підприємства Прибуток — це та частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприє ...

0 комментариев