Навигация

Статистический анализ эффективности экономической конъюнктуры

49339

знаков

2

таблицы

0

изображений

План:

1. Система показателей эффективности функционирования предприятий и организаций.

2. Уровень и динамика показателей: производительности труда, фондоотдачи, фондоемкости. Взаимосвязь показателей производительности труда, фондовооруженности и фондоотдачи.

3. Показатели уровня и динамики себестоимости продукции и эффективности затрат

4. Показатели рентабельности

5. Методы исчисления общей (абсолютной) и сравнительной (относительной) эффективности

6. Применение индексного метода для статистической оценки влияния различных факторов на результативный показатель объема производства товаров и услуг и их динамику.

Список использованной литературы.

1. Система показателей эффективности функционирования предприятий и организаций

Под экономической конъюнктурой понимается сложившаяся экономическая обстановка, характеризующаяся совокупностью показателей, отражающих состояние предприятий и организаций в определенный период. Такими показателями являются динамика производства, прибылей, издержек производства и др.

Эффективность экономической конъюнктуры относится к числу ключевых категорий рыночной экономики. Задача повышения эффективности экономической деятельности в условиях рыночной экономики стоит перед каждым предприятием и организацией. Растущая конкуренция со стороны отечественных и зарубежных производителей предопределяет необходимость повышения эффективности производства как основного фактора успешного функционирования экономики. Ограниченность природных ресурсов и связанное с этим удорожание затрат на производство материальных благ и услуг также является фактором, стимулирующим рост эффективности производства. Необходимым условием эффективности производства является реализация произведенных благ и услуг. В свою очередь успешная реализация имеет место в том случае, если издержки производства и продажи продуктов и услуг, будут ниже, чем у конкурентов .

Экономическая эффективность общественного производства – комплексная экономическая категория. Она отражает степень достижения цели – получение максимальных в данных условиях конечных результатов экономической деятельности на единицу затрат или ресурсов экономического потенциала». [2,с.752]

Если необходимо провести анализ динамики предприятия или сравнивать результаты деятельности одного предприятия с результатами другого или других следует в первую очередь охарактеризовать эффективность работы предприятия.

Экономическая эффективность характеризуется относительной величиной, представляющей соотношение результата и ресурсов (факторов производства) или результата и текущих затрат. Это соотношение может быть как прямым (когда величина, выражающая результат, находится в числителе дроби), так и обратным (когда величина, выражающая результат, составляет знаменатель дроби) С повышением эффективности все прямые величины будут расти, а обратные - уменьшаться.

Ресурсы на предприятии (Р) состоят из личного фактора или самих работников и материальных факторов, охватывающих основные фонды и оборотные средства. Размеры тех и других от одного дня к другому изменяются, а потому за тот или иной период времени могут быть выражены только средними величинами – средним списочным числом работников (ресурсы живого труда), средним размером основных фондов и средним размером оборотных средств.

Текущие затраты, их часто называют просто затратами (З), выражаются в виде накопленных итогов. Затраты живого труда выражают количеством, отработанных в производстве человеко – часов, человека – дней, человеко – месяцев, человеко- кварталов или человеко – лет, или в денежном выражении затратами предприятий, связанными с применением живого труда (фондом оплаты труда).

Показателем затрат овеществленного (прошлого) труда, связанных с производством выпуска продуктов и услуг данного года является промежуточное потребление в процессе производства предметов труда и услуг. Текущие затраты предметов труда выражаются стоимостью потребленных сырья, материалов, топлива и энергии, текущие затраты средств труда – суммой начисленной амортизации, включенной в издержки производства.

Результат может быть представлен результатом производственной или всей хозяйственной деятельности. В первом случае он будет выражен количеством или стоимостью произведенной продукции (Q) (валовой выпуск, валовая (чистая) добавленная стоимость), во втором случае – объемом продаж или суммой прибыли (П) (валовой или чистой).

Эффективность функционирования предприятий и организаций таким образом можно оценивать исходя из системы показателей, характеризующих эффективность примененных ресурсов и системы показателей, характеризующих эффективность текущих затрат на производство. Каждая из таких систем показателей должна включать частные показатели, характеризующие эффективность применения и потребления отдельных видов ресурсов, и текущих затрат, а также сводные (обобщающие) показатели, характеризующие эффективность применения или потребления всех ресурсов (факторов производства) в целом.

Система частных показателей эффективности, характеризующая использование отдельных видов ресурсов и затрат, включает в себя следующие группы:

1. Показатели эффективности живого труда.

2. Показатели эффективности затрат прошлого труда

3. Показатели эффективности капиталовложений.

4. Показатели рентабельности продукции и производства

Показатели первой группы.

Эффективность использования трудовых ресурсов можно выразить средней выработкой продукции на одного списочного работника (прямой показатель) и коэффициентом закрепления трудовых ресурсов (обратный показатель).

Прямой величиной эффективности трудовых затрат служат средняя выработка на 1 чел. – день (чел. - час.) или показатель отношения стоимости продукции к фонду оплаты труда (зарплатоотдача). Обратной величиной служат трудоемкость или зарплатоемкость.

Показатели второй группы.

Характеристикой эффективности использования основных фондов в виде прямой величины служит фондоотдача, в виде обратной величины фондоемкость.

Прямой величиной характеристики эффективности текущих затрат, связанных с основными фондами, может служить отдача (выпуск продукции) на 1 руб. амортизационных отчислений (применяется редко). Обратной величиной служит амортизациемкость (стоимость основных фондов, переносимая на единицу стоимости продукции).

Эффективность использования материальных ресурсов в виде прямой величины характеризуется материалоотдачей (отношение объема произведенной продукции к стоимости материальных затрат, включенных в себестоимость продукции), в виде обратной величины - материалоемкостью. Материалоемкость характеризует суммарный расход всех материальных ресурсов на производство единицы продукции.

Прямой величиной характеристики текущих затрат, связанных с промежуточным потреблением, служит затратоотдача – отношение стоимости произведенной продукции (ВДС) к стоимости потребленных в процессе производства продуктов и услуг (ПП). Обратной величиной служит затратоемкость.

Прямым показателем эффективности использования производственных фондов – носителей материально-технического потенциала служит ресурсоотдача (отношение объема произведенной продукции (ВДС) к среднегодовой стоимости производственных фондов (основных фондов и нормируемых оборотных фондов), обратным показателем – ресуроемкость.

К показателям эффективности капитальных вложений (третья группа)относятся два показателя:

· абсолютная эффективность капитальных вложений (отношение прироста прибыли за счет инноваций к капитальным вложениям);

· срок окупаемости капитальных вложений (отношение объема капитальных вложений к чистой годовой прибыли за вычетом налогов, но с учетом амортизации).

В четвертую группу показателей рентабельности продукции и производства включают:

- общую рентабельность производства;

- рентабельность продукции;

- рентабельность продаж.

Ведущее место в рамках системы показателей эффективности функционирования предприятий занимают обобщающие показатели эффективности. Обобщающие показатели эффективности соизмеряют достигнутый результат с фактическими затратами (или ресурсами), отражают эффективность использования производственного потенциала всего предприятия, позволяют получить альтернативный ответ об изменении уровня эффективности при разнонаправленных тенденциях изменения отдельных (частных) показателей системы, рассчитываются в двух вариантах:

· Обобщающий показатель эффективности ресурсов (Эр)

![]() , (1)

, (1)

где ТР – трудовые ресурсы (рабочая сила);

ОФ – среднегодовая стоимость основных фондов;

ОБФ – среднегодовая стоимость оборотных фондов;

Р – ресурсы;

Q - произведенная ( ВДС, ЧДС) или реализованная продукция.

В отчетности нет этого прямого обобщающего показателя эффективности использования всех ресурсов, так как основное препятствие к этому - невозможность непосредственного суммирования трудовых ресурсов (выраженных численностью работников) и ресурсов прошлого труда (имеющих денежное выражение).

В настоящее время стоимостная оценка наличных трудовых ресурсов является проблемой требуемой решения. В перспективе развитие рынка труда позволит определить рыночную стоимость трудовых ресурсов.

· Обобщающий показатель эффективности текущих затрат (Эз)

![]() , (2)

, (2)

где ФОТ – фонд оплаты труда;

ПП – промежуточное потребление;

ПОК – потребление основного капитала, представленное объемом амортизации основных фондов, хотя это не тождественные показатели;

З – текущие затраты.

2. Уровень и динамика показателей: производительности труда, фондоотдачи, фондоемкости. Взаимосвязь показателей производительности труда, фондовооруженности и фондоотдачиОсновным показателем эффективности функционирования предприятия применительно к трудовым ресурсам является производительность труда. Под производительностью труда понимают степень эффективности живого конкретного полезного труда, его способность производить в единицу времени определенное количество потребительных стоимостей или затрачивать определенное количество времени на производство единицы продукции. Из этого определения следует, во-первых, производительным может быть лишь живой труд; овеществленный труд, только способствует постоянному повышению производительности живого труда. Во-вторых, производительность труда связана с трудом конкретным, и поэтому измерение ее уровня, прежде всего, основано на натуральном учете продукции или на трудозатратах, измеряемых на рабочем месте, в бригадах, цехах.

На уровне предприятия, отрасли, сектора или экономики в целом производительность труда становится все более и более связанной с трудом абстрактным и соответственно со стоимостным учетом продукции. Уровень производительности труда есть соотношение объема произведенной продукции (Q) и затрат времени на ее изготовление (Т). Это соотношение может быть выражено в виде прямых (Q:Т) и обратных (Т :Q) величин, т.е. показателями выработки и трудоемкости. Таким образом, существует система показателей для измерения производительности труда:

- выработка продукции в единицу времени (прямой показатель производительности труда) ![]() (3) и,

(3) и,

- трудоемкость изготовления единицы продукции (обратный показатель производительности труда) ![]() . (4)

. (4)

Это взаимообратные показатели, следовательно,

![]() и

и ![]() .

.

В зависимости от измерения объем продукции различают три метода измерения производительности труда: натуральный, трудовой и стоимостный.

В зависимости от принятой единицы рабочего времени (отработанных человеко-часов, человеко-дней, человеко-месяцев (кварталов, лет)) определяют среднюю часовую, среднюю дневную, среднюю месячную (квартальную и годовую) выработки. Кроме того, рассчитывают выработку одного рабочего и одного работника. Взаимосвязь этих показателей представляется схематически следующим образом.

| Средняя часовая выработка рабочего (а) х Средняя продолжительность рабочего дня (б) | Средняя дневная выработка рабочего (д) х Среднее число дней работы рабочего за месяц (квартал, год) (в) | Средняя месячная (квартальная, годовая) выработка рабочего (с) (х) Доля рабочих в общей численности работников (г) | Средняя месячная (квартальная, годовая) выработка работника (ж) |

Средняя дневная выработка рабочего равна произведению средней часовой выработки рабочего на среднюю продолжительность рабочего дня:

![]() . (5)

. (5)

Средняя месячная (квартальная, годовая) выработка рабочего равна произведению средней часовой выработки рабочего на среднюю продолжительность рабочего дня и на среднее число дней работы рабочего за месяц (квартал, год):

![]() . (6)

. (6)

Средняя месячная (квартальная, годовая) выработка работника равна произведению среднечасовой выработки рабочего на среднюю продолжительность рабочего дня на среднее число дней работы за месяц (квартал, год) и на долю рабочих в общей численности работников:

![]() . (7)

. (7)

В показателях выработки одного рабочего и одного работника в знаменателе отражаются не затраты, а ресурсы труда.

Производительность труда является качественной характеристикой самого труда и важнейшим фактором повышения эффективности и интенсификации производства, увеличения объема продукции.

Сам уровень производительности труда, взятый изолировано, не показывает, насколько успешно выполняется работа. Только в сопоставлении с другими аналогичными показателями он приобретает полное экономическое значение. Поэтому измерение абсолютного уровня производительности - лишь первый этап, основная же работа заключается в определении динамики и выяснении причин ее изменения.

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется на предприятии при помощи натуральных трудовых и стоимостных статистических индексов. Все они могут быть индивидуальными и общими. Все зависит от решаемой задачи и располагаемой информации.

Индивидуальные индексы характеризуют динамику производительности труда на предприятиях, производящих один конкретный вид продукции. Определяются следующими способами:

1) сопоставлением прямых показателей уровня производительности труда

![]() ; (8)

; (8)

2) сопоставлением обратных показателей уровня производительности труда

![]() (9)

(9)

3) как величина обратная индексу трудоемкости

![]() , (10)

, (10)

где ![]() .

.

4) сопоставлением индексов объема продукции и затрат труда

![]()

![]()

![]()

![]() . (11)

. (11)

Общие индексы производительности труда рассчитывают на предприятиях, выпускающих разнородную продукцию несколькими способами.

Первый способ.

Путем сопоставления прямых показателей уровня производительности труда

![]() (12)

(12)

где Q – общий объем разнородной продукции, выраженный или в денежном выражении ![]() (соответствующий индекс называется стоимостным индексом производительности труда) или в нормо-часах рабочего времени

(соответствующий индекс называется стоимостным индексом производительности труда) или в нормо-часах рабочего времени ![]() (построенный

таким образом индекс называется трудовым индексом производительности труда)

(построенный

таким образом индекс называется трудовым индексом производительности труда)

![]() - общие затраты труда при производстве разноименной продукции.

- общие затраты труда при производстве разноименной продукции.

Второй способ.

Путем сопоставления фактических уровней трудоемкости

(13)

(13)

Этот агрегатный индекс производительности труда может быть преобразован в средний взвешенный арифметический индекс производительности труда

, (14)

, (14)

где iw - индивидуальный индекс производительности труда по производственной единице (цех, участок, предприятие)

Т1 - фактические затраты труда по данной производственной единице в отчетном периоде.

Его называют индексом Струмилина. Он может быть использован в ситуации, когда в отдельных производственных единицах предприятия применяются различные методы измерения производительности труда и возникает необходимость в ходе экономического анализа получить обобщающую оценку динамики производительности труда по данной совокупности производственных единиц в целом.

Третий способ.

Путем сопоставления индексов объема продукции и затрат труда

![]() , (15)

, (15)

где  - индекс физического объема произведенной продукции;

- индекс физического объема произведенной продукции;

- индекс затрат труда.

- индекс затрат труда.

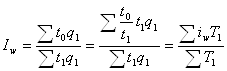

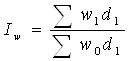

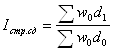

Для анализа динамики среднего уровня производительности труда по совокупности предприятий входящих в состав фирмы, объединения, отрасли, региона, и экономики в целом используется система взаимосвязанных индексов: индексы переменного состава, постоянного состава и структурных сдвигов.

Индекс переменного состава (![]() ) определяется по формуле

) определяется по формуле

, (16)

, (16)

где w0, w1 – уровни производительности труда на предприятиях в базисном и отчетном периодах соответственно

d0, d1 – доли затрат труда предприятий в базисном и отчетном периодах с разным уровнем производительности труда в общих затратах труда.

Он характеризует динамику среднего уровня производительности труда по совокупности предприятий под влиянием двух факторов:

1) изменения уровня производительности труда на отдельных предприятиях;

2) изменения доли затрат труда предприятий с разным уровнем производительности труда в общих затратах труда.

Индекс производительности труда постоянного состава (Iw) определяется по формуле

(17)

(17)

Показывает он изменение среднего уровня производительности труда под влиянием только первого фактора, т.е. изменения уровня производительности труда на предприятиях.

Индекс влияния структурных сдвигов, показывающий изменение средней выработки под влиянием фактора структурных сдвигов, т.е. изменения доли затрат труда предприятий с разным уровнем производительности труда в общих затратах труда, рассчитывается по формуле:

. (18)

. (18)

Между этими индексами существует следующая зависимость

![]() . (19)

. (19)

Улучшение использования основных средств решает широкий круг экономических проблем, направленных на повышение эффективности производства:

увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию, капитальных вложений, увеличение прибыли рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

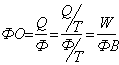

Для обобщающей характеристики эффективности использования основных средств служат следующие показатели:

· коэффициент эффективности (РОПФ) или фондорентабельность – отношение прибыли (П) к среднегодовой стоимости основных производственных фондов (Ф)

·

![]() ; (20)

; (20)

· фондоотдача (ФО) – отношение стоимости произведенной (ВВ, ВДС, ЧДС) или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных фондов

![]() ; (21)

; (21)

· фондоемкость (ФЕ) – обратный показатель фондоотдачи

![]() ; (22)

; (22)

· фондовооруженность (ФВ) - отношение среднегодовой стоимости основных фондов к среднесписочной численности работников

![]() . (23)

. (23)

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи , но и он рентабельности продаж . Взаимосвязь этих показателей можно представить следующим образом:

![]() , (24)

, (24)

где РОПФ - рентабельность основных производственных фондов;

П – прибыль от реализации продукции;

Ф - среднегодовая стоимость основных производственных фондов;

Q - произведенная или реализованная продукция;

ФО – фондоотдача;

![]() - рентабельность продаж.

- рентабельность продаж.

Фондорентабельность характеризует размер прибыли (убытка) приходящейся на 1 рубль стоимости производственных основных фондов.

Фондоотдача отвечает на вопрос, сколько продукции выпускается (реализуется) на единицу стоимости основных фондов. Отдельные виды основных фондов играют неодинаковую роль в производственном процессе, поэтому нужны показатели, характеризующие использование активной и пассивной частей основных фондов. Фондоотдача всех основных фондов зависит от отдачи активной части (![]() ) и ее доли в общей стоимости основных фондов (

) и ее доли в общей стоимости основных фондов (![]() )

)

![]() (25)

(25)

Фондоотдача характеризует использование основных фондов как материальных ресурсов производства. Уровень фондоотдачи находится в зависимости не только от степени использования основных фондов в час или в смену, но также от числа смен работы в день и от продолжительности периода. При трехсменной работе объем продукции за день на единицу стоимости фондов будет больше, чем при односменной работе. Фондоотдача за год с одних и тех же основных фондов при прочих равных условиях будет в четыре раза больше, чем за квартал, и в двенадцать раз больше, чем за месяц. Поэтому при вычислении показателей динамики необходимо, чтобы сравниваемые уровни фондоотдачи относились к одинаковым промежуткам.

Фондоемкостью считают показатель, выражающий стоимость производственных основных фондов на единицу стоимости продукции, созданной на предприятии за данный период.

Снижение фондоемкости как бы характеризует в общем виде экономию труда, овеществленного в основных фондах, участвовавших в производстве.

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда (ФВ), который рассчитывается по формуле

![]() ,

,

Этот показатель применяется для характеристики степени оснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда, определяемый по формуле

![]() .

.

Преобразуем формулу фондоотдачи:

. (26)

. (26)

Таким образом, фондоотдача может быть рассчитана и выражена через фондовооруженность и производительность труда.

Взятый сам по себе, уровень фондовооруженности не характеризует экономическую эффективность использования основных фондов. Чтобы показать не только то чем располагает предприятие, но и как оно использует имеющиеся средства, надо величину изменения фондовооруженности приводить вместе с уровнем производительности туда или фондоотдачи.

Практическое значение имеют не столько уровни рассматриваемых показателей, сколько их динамика. В этой связи показатели продукции и средней годовой стоимости основных фондов следует брать в сопоставимых ценах.

![]() . (27)

. (27)

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности [6,183с.]

В этом случае достигается максимальная эффективность производства (фондоотдача растет и индекс фондоотдачи больше 100 %).

Похожие работы

... анализировать их тенденции и прогнозировать ситуацию в будущем. Все участники рынка ценных бумаг планируют свои операции только после тщательного анализа. Статистические методы прогнозирования развития рынка ценных бумаг основаны на построении фондовых индексов, расчете показателей дисперсии, вариации, ковариации, экстраполяции и интерполяции. Фондовые индексы являются самыми популярными во всём ...

... равновесия состоит в том, что в это понятие включаются колебания экономической конъюнктуры, вызванные несовершенной информацией, ошибками в прогнозах экономических субъектов или нестабильностью экономической политики государства. В этом случае практически любое состояние экономики, при котором с учетом допустимой погрешности оправдываются ожидания экономических субъектов, может считаться ...

... и других отраслях промышленности. Возрастающее значение молока как полноценного продукта питания и промышленного сырья привело к увеличению спроса на него. Поэтому производство молока – одна из важнейших отраслей сельского хозяйства. Во многих странах мира молоко составляет значительную долю в сельскохозяйственном валовом продукте. В состав молока большое количество различных веществ, и его надо ...

... степень сбалансированности системы подготовки кадров с потребностью экономики в квалифицированных работниках. 6.2. Статистика занятости и безработицы Занятость - одна из важнейших социально-экономических проблем рыночной экономики. Ее статистическое отражение неоднократно обсуждалось на международных конференциях статистиков труда (1949, 1957, 1982, 1993 гг.), проводимых Международным бюро ...

0 комментариев