Условия и причины возникновения рынка

Основные черты рынка

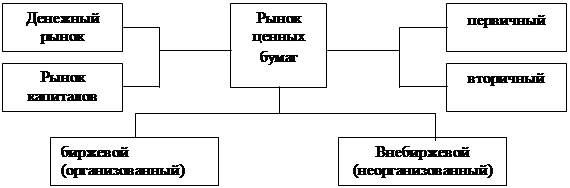

Виды рынков и их структура

Понятие планирования

Содержание бизнес плана

Бизнес - план должен включать только относящуюся к делу информацию

Права и обязанности Предприятия

Планирование товарооборота на предприятии «ФГУП «Курская биофабрика – фирма «БИОК»

Навигация

Бизнес - план должен включать только относящуюся к делу информацию

Рынок: понятие и сущность

64499

знаков

1

таблица

0

изображений

3. Бизнес - план должен включать только относящуюся к делу информацию.

4. Идеи, представленные в бизнес- плане, не должны быть чрезмерно амбициозными. Не нужно завышать планку будущих достижений без учёта реальных возможностей бизнеса- даже если это предпринимается в рекламных целях. Потенциальные инвесторы- банки, государство, венчурные компании и т. п. – часто гораздо лучше осведомлены о реальном положении дел. Особенно точной и хорошо обоснованной должна быть информация о размерах рынка сбыта, перспективах роста, запланированной доле рынка фирмы.

5. Очень помогает уяснение положений плана использование фотографий, диаграмм, графиков, таблиц. Умелое применение этих средств существенно повышает впечатление о бизнес- плане.

6. Необходимо позаботится о чёткой структуре плана. Материал должен разделён на короткие, хорошо выделенные параграфы. Для обозначения различных частей бизнес- плана можно использовать разные цвета, образцы шрифта и т. д. Хорошо структурированный и оформленный материал легко читается, быстрее попадает в поле зрения.

7. Нужно особо выделять основные предложения бизнес- плана, его главные выводы.

8. Не стоит утяжелять основные разделы бизнес- плана различной объёмной информацией. Если она действительно необходима и разъясняет суть дела, выбрасывать её из бизнес- плана не нужно.

9. Важно правильно выбирать время для работы над бизнес- планом. Это занятие требует большой сосредоточенности, поэтому бизнес- план нужно писать тогда, когда над вами не тяготеют серьёзные проблемы и всё идёт относительно гладко.

10. При составлении бизнес- плана нельзя забывать о таком важном принципе, как гибкость планирования. Необходимо определять основные положения бизнес- плана так, чтобы они могли быть адаптированы к непредвиденным изменениям в среде фирмы.

11. Общий объём бизнес- план может быть назван приемлемым, если он не превышает 100 страниц.

12. Если бизнес- план составляется для достижения целей развития и диверсификации в новые сферы бизнеса для уже существующего предприятия, он должен дать ответ, не пострадают ли текущие, основные операции в связи с запланированными изменениями?

Пятый шаг бизнес- планирования предполагает сбор информации для подготовки каждого из намеченных разделов бизнес-плана. На этом этапе необходимо заручится поддержкой тех людей, которые имеют необходимые опыт и знания для составления бизнес-плана.

Это могут быть внутренние участники- работники организации, имеющие опыт и хорошее знание внутренней среды. Желательно также привлечь внешних консультантов, особенно для использования их в сферах финансового прогнозирования и маркетинговых исследований рынка. Кроме финансистов, бухгалтеров, маркетологов в работу над бизнес-планом могут вовлечены экономисты широкого профиля ( в том числе специализирующиеся на макроэкономических проблемах), консультанты по управлению.

Следующий, шестой шаг в бизнес- планировании- непосредственное написание бизнес- плана. Это очень ответственный и трудоёмкий этап.

Главное правило здесь: предприниматель должен самостоятельно написать бизнес-план, даже если это требует большого количества времени и у предпринимателя нет навыков такого рода работы. Помощь консультантов предпринимателю завершается на предыдущем этапе, когда внешние и внутренние консультанты помогают собрать необходимую информацию и осуществляют её первичную обработку. На конечном этапе консультанты могут ассистировать предпринимателю.

Когда все разделы бизнес-плана написаны, предприниматель должен подготовить резюме основных идей бизнес-план.

В целом работа по бизнес планированию - это очень трудоёмкий и достаточно длительный процесс. Предпринимателю приходится тратить недели и месяцы для создания бизнес-плана.

Глава 3. Исследование деятельности «ФГУП «Курская биофабрика – фирма «БИОК»

3.1 Организационно – экономическая характеристика деятельности «ФГУП «Курская биофабрика – фирма «БИОК»

1.Общие положения.

Федеральное государственное унитарное предприятие «Курская биофабрика - фирма «БИОК», основанное на праве хозяйственного ведения, в дальнейшем именуемое "Предприятие", создано в соответствии с решением Экономического Совета при Совете Народных Комиссаров СССР от 4 января 1939г. (протокол №1) как Курская биофабрика, зарегистрировано распоряжением главы администрации Ленинского района г. Курска от 9 февраля 1994 г. № 54-р как государственное предприятие «Государственная ордена Трудового Красного Знамени Курская биофабрика - фирма «БИОК» (Свидетельство о государственной регистрации (перерегистрации) предприятия от 29 июля 1994г., регистрационный номер 525), переименовано приказом Министерства сельского хозяйства и продовольствия Российской Федерации от 4 ноября 1999 г. № 755 «О Федеральном государственном унитарном предприятии «Курская биофабрика -фирма «БИОК» в Курской области» в федеральное государственное унитарное предприятие «Курская биофабрика — фирма «БИОК», зарегистрировано в этом качестве администрацией г. Курска (Свидетельство о государственной регистрации от 8 декабря 1999 г. № 525), внесено в Единый государственный реестр юридических лиц Инспекцией МНС России по г. Курску за основным государственным регистрационным номером 1024600940792 (Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 г., от 23 августа 2002 г. серия 46 №000225941), с изменениями, зарегистрированными Инспекцией МНС России по г. Курску за государственным регистрационным номером 2034637038489 (Свидетельство о внесении записи в Единый государственный реестр юридических лиц о государственной регистрации изменений, вносимых в учредительные документы юридического лица, от 8 октября 2003 г. серия 46 № 000290922), с изменениями, зарегистрированными Инспекцией ФНС России по, г. Курску за государственным регистрационным номером 2054639026891 (Свидетельство о внесении записи в Единый государственный реестр юридических лиц о государственной регистрации изменений, вносимых в учредительные документы юридического лица, от 11 алреля 2005 г. серия 46 №000258088).

Сокращенное фирменное наименование Предприятия на русском языке: ФГУП «Курская биофабрика».

Предприятие является коммерческой организацией.

Предприятие находится в ведомственном подчинении Министерства

сельского хозяйства Российской Федерации, в дальнейшем именуемого

«Минсельхоз России».

Предприятие является юридическим лицом, имеет самостоятельный

баланс, расчетный и иные счета в банках, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения унитарного Предприятия.

Предприятие от своего имени приобретает имущественные и личные неимущественные права и несет обязанности, выступает истцом и ответчиком в суде и арбитражном суде в соответствии с законодательством Российской Федерации.

Место нахождения Предприятия: 305004, г. Курск, ул. Разина, 5. Почтовый адрес: ул. Разина, 5, г. Курск, 305004.

2. Цели Предприятия:

а) удовлетворение общественных потребностей в результатах его деятельности;

б)получение прибыли.

3.Имущество Предприятия.

Имущество Предприятия находится в федеральной собственности, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками Предприятия, принадлежит Предприятию на праве хозяйственного ведения и отражается на его самостоятельном балансе. В состав имущества Предприятия не может включаться имущество иной формы собственности.

Размер уставного фонда Предприятия 50000000 (пятьдесят миллионов) рублей.

Уставный фонд Предприятия может формироваться за счет денег, а также иных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку.

Источниками формирования имущества Предприятия являются: имущество, переданное Предприятию по решению Росимущества; доходы Предприятия от его деятельности, в том числе дивиденды (доходы), поступающие от хозяйственных обществ и товариществ, в уставных капиталах которых участвует Предприятие; заемные средства, в том числе кредиты банков и других кредитных организаций; целевое бюджетное финансирование, дотации; иные источники, не противоречащие законодательству Российской федерации.

Прибыль Предприятия-используется в соответствии с Программе

деятельности Предприятия в следующих целях:

а) покрытия расходов Предприятия;

б) формирования доходов федерального бюджета;

в) проведения мероприятий по развитию Предприятия.

Похожие работы

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... том, что она характеризует существующие потоки документированной информации, отражающей процессы управленческой деятельности. Вопрос 63: “Определение рынка как системы экономических отношений: понятие, сущность, факторы развития” Рынок – способ взаимодействия производителей и потребителей, основанный на децентрализованном безличностном механизме ценовых сигналов. Информационным сигналом в ...

... . В силу этого было весьма неразумным и опрометчивым в процессе выработки понятия праваи определения его сущности и содержания “не замечать” их существования и функционирования, полностью игнорировать влияние классов и их интересов на государственно-правовую жизнь. Наличие множества определений права, сформулированных под воздействием ряда жизненных обстоятельств – факторов и отражающих различные ...

... , технология, персонал, совместные ценности, стиль организации, финансовая система, информационная система, стратегия, навыки персонала, бизнес-процессы, власть, культура организации и некоторые другие параметры. Рассмотрение сущности выделяемых различными авторами факторов и их объединение в систему - тема следующего вопроса. Здесь же необходимо остановиться на принципах выделения и группировки ...

0 комментариев