Джерело формування загальної величини прибутку підприємства та види прибутку

Аналіз факторів, що обумовлюють формування прибутку підприємства в сучасних умовах

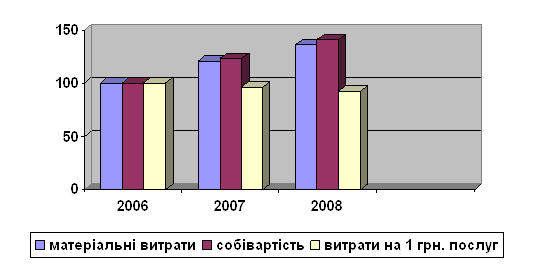

Аналіз прибутковості вітчизняних підприємств

Характеристика розподілу прибутку за кризових умов

Вдосконалення управління прибутком підприємтсва

Шляхи оптимізації розподілу прибутку

Навигация

Джерело формування загальної величини прибутку підприємства та види прибутку

Прибуток підприємства та механізм його розподілу

82872

знака

0

таблиц

4

изображения

1.2 Джерело формування загальної величини прибутку підприємства та види прибутку

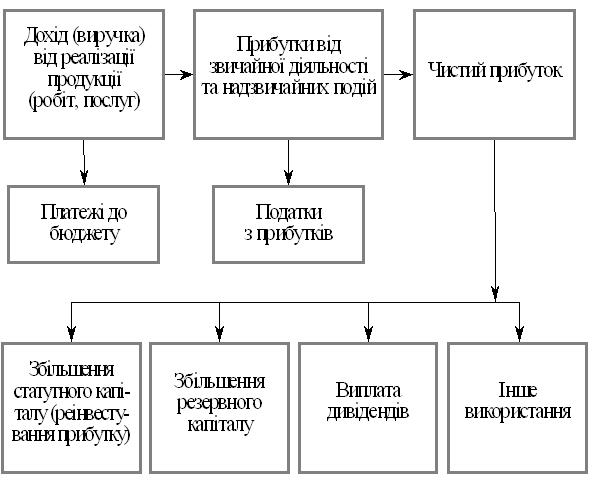

Прибуток підприємств формується за рахунок таких джерел (Рис. 1):

1) продаж (реалізація) продукції

2) продаж іншого майна

3) позареалізаційні операції [6,c.78].

Рис. 1 Схема формування прибутку

1) Прибуток від продажу продукції є основним складником загального прибутку. Це прибуток від операційної діяльності, яка відображає місію і профіль підприємства. Він обчислюється як різниця між виручкою та її повною собівартістю (без урахування ПДВ і акцизного збору)

Пр=ВД – Sвир – ПДВ – Азб

де ВД – виручка;

Sвир – витрати виробництва на виготовлення і заробітну плату працівника;

ПДВ – податок на додану вартість;

Азб – акцизний збір.

У разі калькування за неповними витратами ту частину витрат, що її не включено в собівартість продукції, відносять на певний період і прибуток обчислюється:

Пр = ВР – Sрнв – Sн

де ВР – виручка;

Sрнв – собівартість реалізованої продукції на неповними витратами;

Sн – витрати, що не включені в собівартість, а віднесено на певний період.

Це так званий прямий метод обчислення прибутку. Існує ще аналітичний метод обчислення, за яким прогнозований прибуток визначається коригуванням його фактичної (базової) величини. З урахування впливу певних чинників у плановому періоді. Чинниками може служити зміна обсягів виробництва та продажу, собівартість продукції і цін [6,c.81].

2) прибуток від продажу майна включає прибуток від продажу основних фондів, нематеріальних активів, цінних паперів. Його розраховують як різницю між ціною продажу та балансовою (залишковою) вартістю об’єкта, який продається з урахуванням витрат на продаж-демонтаж, транспортування, оплата агентських служб [6,c.83].

Пін = Цпр – Ц прид

де Цпр – ціна продажу;

Цприд – ціна придбання.

3) прибуток від позареалізаційних операцій – це прибуток від пайової участі у спільних підприємствах, здаванням майна в оренду, дивіденди на цінні папери, дохід від володіння борговими зобов’язаннями, надходження від економічних санкцій і обчислюється як різниця між доходами, отриманими внаслідок виконання цих операцій і витратами на їх виконання.

Ппр = Д – Sп.р.

де Д – дохід;

Sп.р. – витрати на виконання [6,c.86].

Отже, загальний прибуток підприємства

Пб = Пр + Ппр + Пін

де Пр - прибуток від реалізації продукції;

Ппр – прибуток від позареалізаційних операцій;

Пін – прибуток від іншої реалізації.

Обчислення величини загального прибутку має важливе значення для аналізу та господарської діяльності, тому що прибуток є об’єкт оподаткування.

Згідно із Законом України “Про оподаткування прибутку” оподаткований прибуток обчислюється по формулі:

По = Дв – (Вв +АВ)

де Дв – валовий дохід;

Вв – валові витрати;

Ав – сума амортизаційних відрахувань [6,c.101].

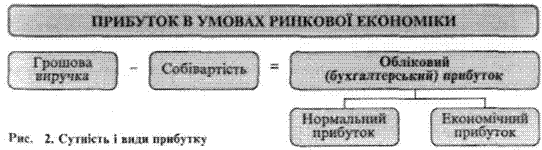

Прибуток — це грошове вираження між вартістю реалізованої продукції і витратами на її виробництво

В умовах ринкової економіки він є узагальнюючим показником фінансових результатів господарської діяльності підприємств, метою їхньої діяльності.

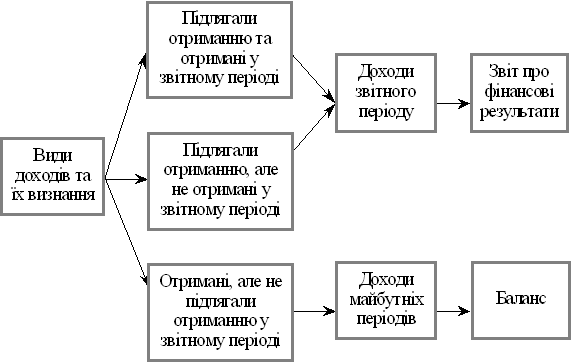

Розрізняють прибуток обліковий (бухгалтерський), економічний і нормальний (рис. 2).

Обліковий (бухгалтерський) прибуток — це різниця між ціною реалізованої продукції і витратами на її виробництво [7,c.186].

Нормальний прибуток — це винагорода за підприємницьку діяльність, складова витрат виробництва.

Економічний прибуток — це різниця між обліковим і нормальним прибутком.

Головним критерієм визначення реальної прибутковості підприємств вважають величину економічного прибутку. Вона показує, наскільки обліковий прибуток перевищує нормальний:

ЕП = ОП - НП,

де ЕП, ОП, НП — відповідно економічний, обліковий і нормальний прибуток.

Отже, економічний прибуток виникає тоді, коли загальна виручка перевищує всі зовнішні та внутрішні витрати. До складу останніх входить нормальний прибуток на капітал у вигляді відсотка. Прагнення отримати якомога більший прибуток стимулює підприємців ефективніше використовувати економічні ресурси, знижувати витрати, впроваджувати досягнення науково-технічного прогресу, освоювати нові виробництва [7,c.188].

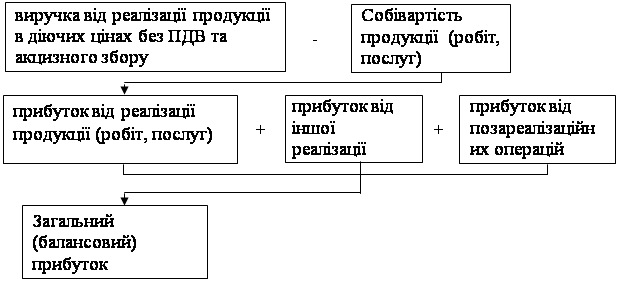

Загальна сума прибутку від усіх видів діяльності утворює балансовий прибуток (рис. 3):

Рис. 3 Утворення балансового прибутку

Балансовий прибуток — це загальна сума прибутку від усіх видів діяльності

Більшу частину прибутку підприємство отримує від основної виробничої діяльності.

Прибуток від допоміжної діяльності — це частина прибутку, утворена внаслідок виконання для інших підприємств непромислових робіт і послуг (будівельних, транспортних тощо), реалізації продукції підсобного сільського господарства, надання платних послуг населенню [7,c.193].

Прибуток від позареалізаційної діяльності — це різниця (сальдо) між штрафами, пенею, неустойками, одержаними і сплаченими, доход від операцій з тарою, орендна плата від падання в оренду приміщень тощо.

Засновницький прибуток — це доход, який отримує засновник акціонерного підприємства (товариства) при відкритій підписці на акції

Засновники підприємства продають акції за курсом, який визначається з урахуванням дивідендів і позичкового відсотка.

Інакше кажучи, власник акції продає її за певною ціною, отримані гроші кладе у банк і одержує доход, який дорівнює сумі дивіденду.

Величину засновницького прибутку (Вз.и) розраховують за формулою

ВЗІІ = СДа-СДа.н,

де СДа — сума доходів, отриманих від реалізації акцій за курсом; СДа „ — сума доходів, що дорівнює сумі вартості акцій за номіналом (реалізаційний капітал).

1.3Розподіл та використання прибутку на підприємстві

Механізм впливу фінансів на господарство, на його економічну ефективність знаходиться не в самому виробництві, а в розподільних грошових відносинах. Характер їх впливу на виробництво залежить від того, наскільки конкретна система розподілу, форми і методи її організації відповідають об’єктивним потребам суспільства, рівню розвитку виробничих сил, економічним інтересам держави, підприємств і кожного робітника. При порушенні цієї відповідності процес підвищення ефективності виробництва починає стримуватись.

Розподіл прибутку являється складовою та невід’ємною частиною загальної системи розподільних відносин підприємств.

Конкретні форми і методи розподілу прибутку постійно видозмінюються і розвиваються з розвитком суспільного відтворення і з зміною задач і цілей, що стоять перед економікою. Кожний етап в взаємовідносинах між бюджетом і підприємством з приводу розподілу прибутку породжує нові форми і методи цього розподілу [8,c.128].

По суті розподіл прибутку слід розглядати в трьох напрямках. Він розподіляється між державою, власниками підприємства і самим підприємством. Пропорції цього розподілу в значній мірі впливають на ефективність діяльності підприємства як позитивно, так і негативно.

Взаємовідносини підприємства і держави з приводу прибутку будуються на основі оподаткування прибутку. Розподіл балансового (валового) прибутку між державою і підприємством є першим етапом його розподілу.

Досить суттєвим є те, що податком на прибуток оподатковується не той прибуток, який відображає результат фінансово-господарської діяльності і показаний в бухгалтерській звітності. Вихідною базою для вирахування оподаткованого прибутку являється валовий прибуток як сума прибутку від реалізації продукції, прибутку від реалізації власності і доходів від не реалізаційних операцій. В решті решт, прибуток, який підлягає оподаткуванню, помітно відрізняється від фактичного фінансового результату господарської діяльності. При цьому не рідко нарахований податок на прибуток перевищує суму балансового прибутку. Тобто, джерелом сплати такого податку разом з прибутком служать і оборотні кошти [8,c.136]..

У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного вирішення якого залежить розвиток економіки в цілому.

Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб’єктів господарювання. Ця політика реалізується в сумі податків, що сплачуються за рахунок прибутку, у визначенні об’єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг.

Було б раціонально, якщо б розмір податкових платежів з прибутку не перевищував третини балансового прибутку. В протилежному випадку втрачаються стимули до підвищення ефективності роботи підприємства і отриманню прибутку [9,c.205].

Ті дві третини, що залишилися б у підприємства, могли б бути розподілені між власниками (акціонерами, засновниками) і самим підприємством.

Цей розподіл залежить від багатьох факторів. В період технічного переоснащення і модернізації виробничих фондів, освоєння нових видів продукції і нових технологій підприємства потребує найбільше фінансових ресурсів, і надати їх повинні в першу чергу власники підприємства. Однак це не означає, що вони повинні відмовитись від своїх очікувань і не отримувати дохід на вкладений капітал. Ці очікування мають бути відкладені і тоді власники зможуть отримати свої дивіденди після виходу виробництва на проектну потужність, коли підприємство почне отримувати прибуток в достатньому розмірі. Дивіденди за період очікування повинні бути не менше процентної ставки на банківський вклад за цей же період, але меншими ставки за кредит.

Другий етап розподілу прибутку – це розподіл і використання прибутку, що залишився в розпорядженні підприємств після здійснення платежів у бюджет і виплати дивідендів. З цього прибутку також сплачуються деякі податки в місцеві бюджети і стягуються економічні санкції [8,c.109].

Розподіл цієї частини прибутку відображає процес формування фондів і резервів підприємства для фінансування потреб виробничого і соціального розвитку. В умовах ринкового господарства держава не втручається в процес розподілу прибутку, який залишається в розпорядженні підприємства після сплати податків. Тим не менше за допомогою надання податкових пільг вона стимулює спрямування прибутку на капітальні вкладення виробничого призначення і будівництва житла, на благодійні цілі, на проведення науково-дослідних робіт. Законодавчо затверджений мінімальний розмір резервного капіталу для акціонерних товариств, регулюється порядок створення резерву по сумнівним боргам та під знецінені цінні папери.

Розподіл прибутку, що залишився у розпорядженні підприємства, регламентується внутрішніми документами підприємства, як правило, в звітній політиці. Деякі аспекти розподільного процесу фіксуються в уставі підприємства. В відповідності до уставу чи до рішення керуючого органу на підприємстві можуть створюватися такі фонди: фонд нагромадження, споживання, соціальних потреб та інші. Якщо ж фонди не створюються, то в цілях забезпечення планових витрат коштів складаються кошториси витрат на розвиток виробництва, соціальні потреби трудового колективу, матеріальне заохочення робітників і благодійні цілі [10,c.157].

До витрат, пов’язаних з розвитком виробництва і фінансуються з прибутку, відносять: витрати на науково-дослідні, проектні, дослідно-конструкторські і технологічні роботи, фінансування розроблення і освоєння нової продукції і технологічних процесів, затрати на вдосконалення технології і організації виробництва, модернізацію обладнання, затрати, пов’язані з технічним переозброєннями реконструкцією діючого виробництва, розширенням підприємства і будівництвом нових об’єктів, проведенням природоохоронних робіт.

Розподіл прибутку на соціальні потреби включає в себе витрати по експлуатації соціально-побутових об’єктів, що знаходяться на балансі підприємства, фінансування будівництва об’єктів невиробничого призначення, проведення оздоровчих і культурно-масових заходів.

До витрат на матеріальне заохочення відносять: виплату премій за особливі досягнення в праці, витрати на надання матеріальної допомоги, одноразові виплати ветеранам, пенсіонерам, компенсації підвищення вартості харчування в столових і т.д.

Якщо прибуток не витрачається на споживання, то він залишається на підприємстві як нерозподілений прибуток минулих років і збільшує розмір власного капіталу підприємства. Наявність нерозподіленого прибутку збільшує фінансову стабільність підприємства, свідчить про наявність джерела для майбутнього розвитку [9,c.254].

Важливу роль в забезпеченні фінансової стійкості підприємства відіграє і розмір резервного капіталу. В ринковому господарстві відрахування в резервний капітал носять першочергове значення. Наявність і приріст резервного капіталу забезпечує збільшення акціонерної власності, характеризує готовність підприємства до ризиків, з якими пов’язана вся підприємницька діяльність, забезпечує можливість виплати дивідендів по привілейованим акціям навіть при відсутності прибутку в поточному році, покриття непередбачених витрат і збитків без ризику втрати фінансової стабільності.

Проте, прибуток що залишається в розпорядженні підприємства, не слід ототожнювати з чистим прибутком. Чинні нормативні акти визначають, що за рахунок прибутку підприємства повинні також сплачувати ще і штрафи в різних випадках (за порушення господарських договорів із суб’єктами господарювання, за затримку перерахування коштів у бюджет і державні цільові фонди, за приховування прибутку від оподаткування, заниження інших податків, за невиконані квоти зі створення робочих місць для інвалідів та ін.). З урахуванням особливостей фінансово-господарської діяльності підприємств, що функціонують у різних сферах економіки, можуть стягуватись за рахунок прибутку досить широке коло штрафів. Особливо це стосується комерційних банків, страхових компаній. Отже, чистий прибуток – це частина прибутку, що залишається на підприємстві після сплати податків і штрафів (унаслідок застосування фінансових санкцій ) [9,c.257].

Використання чистого прибутку підприємство може здійснювати через попереднє формування цільових фондів. Існує також і більш простий варіант використання прибутку, коли не утворюються планові фонди, а кошти спрямовуються безпосередньо на фінансування витрат. Однак на великих підприємствах наявність фондів допомагає раціонально розподіляти фінансові ресурси і здійснювати контроль за їх ефективним використанням. Можливий також розподіл чистого прибутку частково для формування цільових фондів, а частково на безпосереднє фінансування витрат.

Як уже було сказано, за рахунок прибутку підприємство формує ряд цільових фондів, кошти з яких спрямовуються на фінансування певних витрат, задоволення відповідних виробничих і соціальних потреб. Використання чистого прибутку на виплату дивідендів здійснюється безпосередньо. Зупинимось детальніше на головних фондах грошових коштів, що формуються на підприємстві у процесі використання чистого прибутку [10,c.193]..

Фонд нагромадження, що утворюється за рахунок чистого прибутку, використовується на придбання і будівництво основних фондів виробничого і невиробничого призначення і здійснення інших капітальних вкладень, які не носять безповоротний характер. Частина коштів фонду нагромадження, спрямовані на довгострокові інвестиції, не витрачаються безповоротно.

Крім того, за рахунок фонду нагромадження фінансуються витрати, які носять безповоротний характер: на проведення науково-дослідних робіт, на природоохоронні заходи, витрати на випуск цінних паперів, внески на створення інших підприємств, сплата штрафних санкцій у випадку приховування прибутку, витрати на підвищення кваліфікації працівників, відсотки за кредит і т.д. Для контролю за рухом коштів рекомендується у складі фонду нагромадження виділяти фонд нагромадження утворений та фонд нагромадження використаний.

Фонд споживання використовується на фінансування соціальних потреб і матеріальне заохочення робітників: виплату премій, не пов’язаних з виробничими показниками (за довгострокову працю, у зв’язку з ювілеєм та ін.), надання матеріальної допомоги, оплату путівок, лікування, медикаментів для робітників і членів їх сімей, виплату дивідендів та ін [7,c.148].

Витрати з фонду споживання носять безповоротний характер.

У розподілі чистого прибутку принципове значення має досягнення оптимального співвідношення між фондом нагромадження і фондом споживання. Ці фонди умовні, безпосередньо на підприємстві вони не утворюються, а їхню величину можна встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. За адміністративної системи управління економікою здійснювалось державне регулювання співвідношення фондів нагромадження і споживання. Нині використання чистого прибутку і співвідношення між фондами підприємства визначається і здійснюється самостійно кожним суб’єктом господарювання [3,c.218].

Резервний фонд призначений для покриття непередбачених втрат, викликаних стихійними лихами, і балансових збитків. Формування резервних фондів акціонерних товариств і спільних підприємств має деякі особливості пов’язані з виключенням з оподаткування частини прибутку, що направляється у резервний фонд, розміри резервних фондів повинні відповідати статутним документам. Верхня межа величини резервного фонду не встановлюється. Більш детально значення резервного капіталу розкрито вище.

У наступному розділі ми детальніше розглянемо джерела формування оборотних коштів підприємства, зокрема, вплив прибутку на розширення обігових коштів.

Висновки до розділу 1

1.Прибуток – найважливіша фінансова категорія, яка виконує ряд важливих функцій і відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості.

2. В ринковій економіці прибуток являється рушійною силою і основною метою підприємств та є джерелом оновлення виробничих фондів.

3. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово-господарського року від усіх видів звичайної та незвичайної діяльності і є системою прибутків і доходів.

4.Прибуток підприємства формується за рахунок трьох основних джерел: продаж(реалізація) продукції, продаж іншого майна, позареалізаційні операції.

5. Розрізняють прибуток обліковий(бухгалтерський), економічний і нормальний

6. Загальна сума прибутку від усіх видів діяльності утворює балансовий прибуток

7. розподіл прибутку слід розглядати в трьох напрямках. Він розподіляється між державою, власниками підприємства і самим підприємством.

8. Пропорції розподілу прибутку в значній мірі впливають на ефективність діяльності підприємства, тому він здійснюється на декількох етапах.

Розділ 2. Сучасний стан та динаміка формування та розподілу прибутку підприємства України

Похожие работы

... на річну продуктивність одиниці обладнання. Розрахунок річного обсягу послуг пропонованого варіанта провадиться аналогічно. 3.2 Оцінка економічної ефективності запропонованих заходів Основою розрахунку є вивчення витрат, що впливають на зміну собівартості послуг. Ефективним вважається підприємство, коли витрати покриваются за рахунок доходів від впровадження заходів, що пропонуються. ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

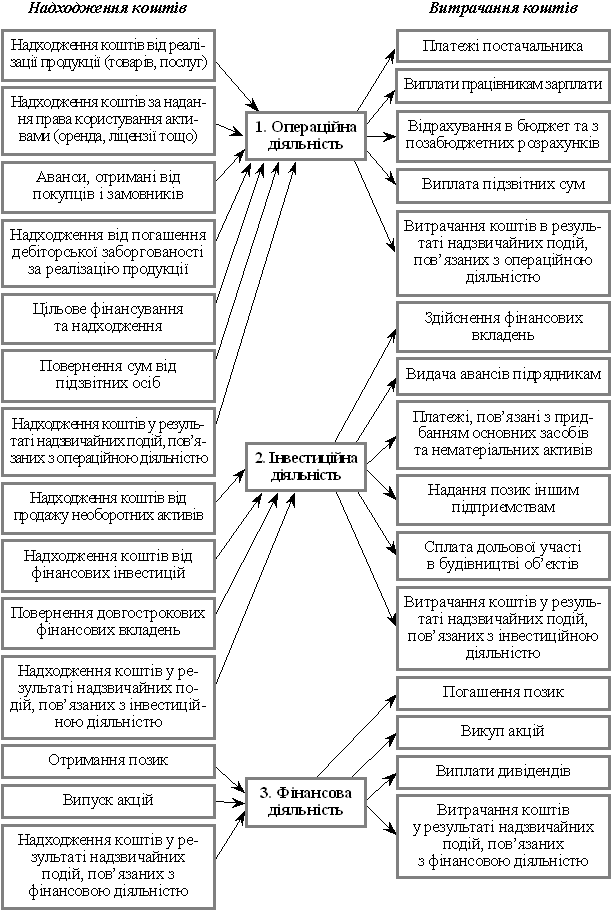

... 1. Схема грошових потоків підприємства Для заповнення ф. № 3 «Звіт про рух грошових коштів» та аналізу грошових потоків враховують, що: 1) нарахована амортизація є видатком, який зменшує прибуток підприємства, але не призводить до видатку коштів, тому цю величину слід додати до прибутку і відобразити у графі «Надходження»; 2) збільшення забезпечень наступних витрат і платежів призводить до ...

... іл 1. Напрями покращення методики розрахунків з бюджетом по податку на прибуток підприємства 1.1 Рекомендації щодо вдосконалення нормативно – правової бази з податку на прибуток підприємства Слід відзначити, що податок на прибуток в структурі бюджету – є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до тендорного аналізу ВВП і податку на прибуток у дох ...

0 комментариев