Навигация

Процесс создания потребительной стоимости и увеличения стоимости товара

20563

знака

0

таблиц

1

изображение

3. Процесс создания потребительной стоимости и увеличения стоимости товара

При анализе товара мы установили, что он имеет два свойства. Потребительная стоимость создается конкретным трудом, стоимость - абстрактным трудом. Товарное производство также имеет две стороны. Оно является процессом конкретного труда, создающего потребительную стоимость, например машины, хлеб, и процессом абстрактного труда, создающего стоимость. Целью предпринимателя является не производство потребительских стоимостей, а присвоение прибавочной стоимости.

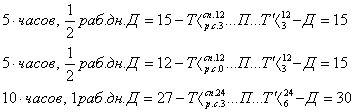

Механизм производства прибавочной стоимости рассмотрим на примере производства пряжи.

Приступая к делу, капиталист покупает необходимые для производства средства производства (с.п.), а также рабочую силу. Для простоты предположим, что все средства производства состоят из веретен и хлопка = 12 долларов. Кроме того, он оплатил дневную стоимость рабочей силы = 3 доллара. Предположим, что рабочий день = 10 часов, рабочий воспроизводит дневную стоимость своей рабочей силы за 5 часов труда.

Таким образом, 27 долл. превратились в 30 долл. Деньги превратились в капитал, принесли прибавочную стоимость в 3 долл.(30-27=3).

Рассмотрение механизма производства прибавочной стоимости показывает, что стоимость товара рабочая сила и стоимость, которая создается трудом наемных рабочих в процессе потребления их рабочей силы, принципиально различные величины. Отсюда и возникает прибавочная стоимость. Способность наемных рабочих создавать прибавочную стоимость является результатом исторического развития производительной силы общественного труда, который оказывается в состоянии создавать продукции больше, чем объективно необходимо для воспроизводства рабочей силы.

Так разрешаются противоречия всеобщей формулы капитала.

1) Образование прибавочной стоимости происходит на основе законов товарного производства и обмена.

2) Полученная прибавочная стоимость создается вне обращения в производстве и в то же время с помощью обращения.

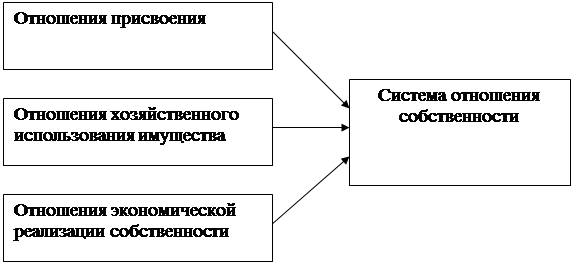

Образование прибавочной стоимости осуществляется с помощью денег и средств производства. Капитал не может существовать отдельно от материальных форм своего проявления, отдельно от вещей. На поверхности явлений он представляется людям чаще всего как вещь. Но вещная форма капитала не тождественна сущности капитала.

Капиталом являются определенные производственные отношения. Суть их в том, что один класс является собственником средств производства, а другой – не имеет средств производства и вынужден продавать свою рабочую силу, подвергаться эксплуатации. Поскольку это отношение сконцентрировано прибавочной стоимости, Маркс определяет капитал как стоимость, приносящую прибавочную стоимость.

Немарксистская экономическая теория трактует капитал как все произведенные средства производства, т.е. все виды инструментов, машины, оборудование, фабрично-заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг, и доставке их к конечному потребителю. Процесс производства и накопления этих средств производства называют инвестированием.

В приведенном здесь определении термин «капитал» не подразумевает деньги. Правда, часто можно слышать о денежном капитале. Имеются ввиду деньги, которые могут быть использованы для закупки машин, оборудования и других средств производства. Однако деньги, как таковые, ничего не производят, а следовательно, их нельзя считать экономическим ресурсом. Реальный капитал - инструменты, машины и т.п. - это экономический ресурс; деньги, или финансовый капитал, таким ресурсом не являются.

4. Постоянный и переменный капитал. Норма и масса прибавочной стоимости

В процессе труда участвуют два фактора:

1) Объективный, или вещественный фактор, т.е. средства производства.

2) Субъективный, или личный фактор, т.е. рабочая сила.

Но эти факторы играют совершенно различную роль в процессе образования и увеличения стоимости.

Рабочий на предприятии, затрачивая определенное количество труда, создает новую стоимость. Одновременно с этим он превращает средства производства в готовый продукт. В процессе производства средства производства – сырье, топливо, машины и т.д. – потребляются, но воплощаются в новой потребительной стоимости. Поэтому стоимость потребленных средств производства не исчезает бесследно, а переносится на продукт. Например, если 1 кг хлопка имеет стоимость 10 центов и если 10 кг хлопка превращаются в пряжу, то их стоимость, равная 1 долл., переносится на пряжу.

Стоимость средств производства только переносится на продукт, а потому никакого прироста стоимости они не создают. Напротив, в процессе потребления рабочей силы труд наемных рабочих создает стоимость большей величины, чем сама стоимость их рабочей силы.

Поэтому ту часть капитала, которая расходуется на средства производства и которая в процессе производства не изменяет своей величины, называют постоянным капиталом (С).

Ту часть капитала, которая расходуется на покупку рабочей силы, и которая возрастает в процессе производства, называют переменным капиталом (V).

Таким образом, весь капитал, вложенный в производство, обозначенный буквой К, равен сумме постоянного и переменного капитала, т.е.

К=С+V

В результате процесса производства капитал возрастает на величину прибавочной стоимости. Прибавочную стоимость обозначают латинской буквой ![]() . Возросший капитал

. Возросший капитал ![]() , причем

, причем

Прибавочная стоимость есть приращение не всего капитала, а переменной его части, поэтому для определения уровня прибавочной стоимости необходимо сопоставлять ее именно с переменным капиталом. Отношение прибавочной стоимости к переменному капиталу называется нормой прибавочный стоимости. Оно обозначается ![]() и выражается в процентах:

и выражается в процентах:

Норма прибавочной стоимости показывает, в какой пропорции распадается новая стоимость между предпринимателем и рабочим, какую часть рабочего дня рабочий работает на себя и какую на хозяина.

Рабочее время на предприятии делится на две части : необходимое и прибавочное.

Та часть рабочего времени, в течение которого рабочий воспроизводит стоимость своей рабочей силы, называется необходимым рабочим временем, труд, затраченный в течение этого времени – необходимым трудом, созданный за это время продукт – необходимым продуктом.

Другая часть рабочего времени, в течение которого рабочий создает прибавочную стоимость, называется прибавочным рабочим временем, труд, затраченный в течение этого времени – прибавочным трудом, созданный за это время продукт – прибавочным продуктом.

Переменный капитал, равный стоимости рабочей силы, воспроизводится необходимым трудом в течение необходимого рабочего времени. Прибавочная стоимость создается прибавочным трудом в течение прибавочного времени. Поэтому прибавочная стоимость относится к переменному капиталу так же, как прибавочный труд к необходимому труду:

Норма прибавочной стоимости не выражает абсолютной величины прибавочной стоимости. Абсолютная величина прибавочной стоимости характеризуется массой прибавочной стоимости. Ее можно выразить формулой:

![]() , где

, где

М - масса прибавочной стоимости;

![]() - прибавочная стоимость, создаваемая одним рабочим;

- прибавочная стоимость, создаваемая одним рабочим;

v - переменный капитал, затрачиваемый на покупку одной рабочей силы;

V - общая сумма переменного капитала.

Похожие работы

... ; непомерное взвинчивание цен на товары и услуги ведет к обнищанию; товары, чаще всего, по завышенным ценам, низкого качества. Сейчас попробуем свести социально-экономические аспекты предпринимательской деятельности к некоей упорядоченной форме. Итак, факторы предпринимательства в разрезе социальной и экономической сред: Стремление людей к улучшению своего благосостояния, расширению ...

... со стороны акционеров может привести к злоупотреблению и некомпетенции при его использовании. 3. Анализ проблемных вопросов по организационно-правовым формам предпринимательской деятельности. 3.1 Проблемы приватизации Для России, где государственная собственность многие годы была господствующей, одной из острейших теоретических и практических проблем является определение и использование ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

... связана с вложением средств в целях получения прибыли на основе сочетания личной выгоды с общественной пользой. В соответствии с трактовкой понятия предпринимательской деятельности, установленной Гражданским кодексом Российской Федерации, можно выделить несколько особенностей предпринимательства: 1. Это самостоятельная деятельность дееспособных граждан. 2. Это не просто самостоятельная, но ...

0 комментариев