Навигация

Основная и дополнительная оплата труда

41120

знаков

6

таблиц

0

изображений

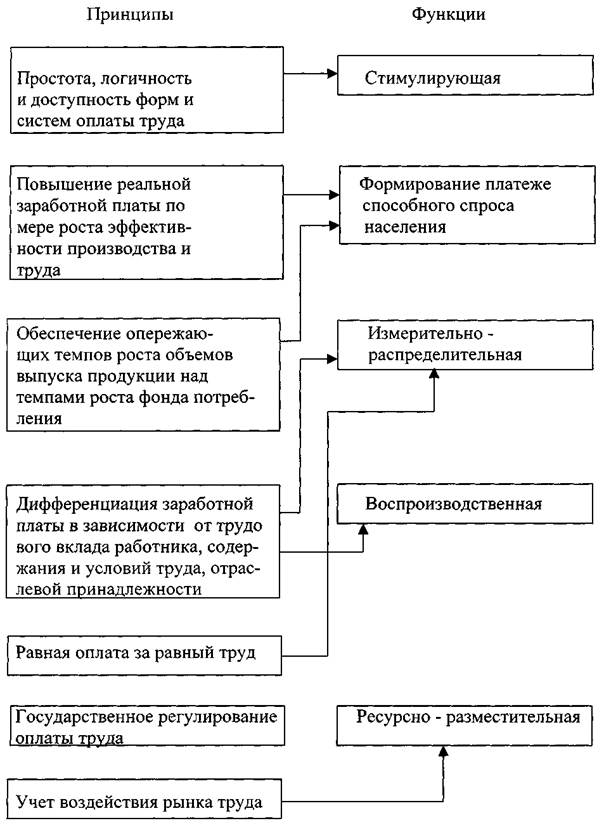

1.2 Основная и дополнительная оплата труда

Всю начисленную на предприятии заработную плату можно подразделить на следующие виды:

- основная заработная плата;

- дополнительная заработная плата;

- премии, вознаграждения по итогам работы за год.

Под основной заработной платой принято понимать:

ü выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

ü доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и праздничные дни и др. (работник имеет право на условия труда, отвечающие требованиям безопасности и гигиены);

ü оплата простоев не по вине работника;

ü премии, премиальные надбавки и др.

Дополнительная заработная плата включает:

ü выплаты за не проработанное время, предусмотренные законодательством о труде и коллективными договорами;

ü оплата времени отпусков (работник имеет право на отдых, обеспеченный установлением предельной продолжительности рабочего времени, предоставлением выходных дней, а также оплачиваемых ежегодных отпусков);

ü оплата времени выполнения государственных и общественных обязанностей;

ü оплата перерывов в работе кормящих матерей;

ü оплата льготных часов подростков;

ü оплата выходного пособия при увольнении и др.

Вознаграждение по результатам финансово-хозяйственной деятельности предприятия выплачиваются за счет прибыли, остающейся в распоряжении предприятия, за вычетом средств, направляемых на потребление. Размер вознаграждения устанавливается по нормативу, определяемому как соотношение 12-ти месячных окладов к сумме указанной прибыли за предшествующий календарный год. Периодичность выплаты вознаграждения определяется предприятием самостоятельно.

В качестве источников вознаграждения за труд на предприятии создаются фонды социальной поддержки и развития, фонд развития производства, резервный фонд. Эти фонды создаются для распределения доходов и дивидендов между работающими с целью повышения их заинтересованности.

1.3 Системы оплаты труда

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами1. Это денежное выражение той части труда работников в общественном продукте, которая поступает в личное потребление.

Реализация закреплённого в Конституции РФ права на вознаграждение за труд (ч.3 ст.37) в условиях рыночной экономики предполагает возможность сторон трудового отношения самостоятельно определять размер оплаты труда, т.е. по взаимному согласию и без ограничения каким-либо максимальным пределом.

Система оплаты труда - это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

1.3.1 Сдельная и повременная оплата труда

Существует две основные системы заработной платы работников, соответствующие двум основным применяемым на практике формам учета затрат труда — повременная и сдельная. Выбор системы оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда и учета трудовых затрат.

При сдельной оплате труда - заработок рабочего зависит, по общему правилу, от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени. При решении вопроса о введении сдельной оплаты труда необходимо реально оценить, имеется ли возможность установить количественные показатели выработки (выполняемых работ) и их учет, обеспечить должное нормирование труда, увеличить выработку продукции без изменения технологического процесса, контролировать качество продукции.

В зависимости от способа организации труда (работы) сдельная оплата труда бывает индивидуальной и коллективной:

· Индивидуальная оплата возможна на работах, где труд каждого рабочего подлежит точному учету. Вознаграждение зависит от количества изготовленной работником годной продукции и сдельной расценки на единицу изделия. Если рабочий выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

· При коллективной сдельной оплате труда вознаграждение каждого рабочего зависит от результатов работы всего коллектива (бригады, участка). Распределение коллективного заработка между отдельными работниками не должно быть уравнительным, необходимо учитывать личный вклад каждого в общие результаты труда коллектива. Это делается чаще всего с помощью коэффициента трудового участия.

Сдельная оплата труда имеет несколько разновидностей, которые в зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

Ø Прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

Ø сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы;

Ø сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов.

Ø косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают;

Ø аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда).

При повременной оплате труда величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Для рабочих промышленных предприятий чаще всего устанавливаются часовые ставки. Дневные тарифные ставки применяются в тех отраслях промышленности, где основой нормирования труда выступают сменные нормы выработки (например, в угольной промышленности). Труд рабочих — повременщиков может оплачиваться по среднегодовым месячным тарифным ставкам, рассчитанным на основе часовых ставок. Необходимость применения часовой или месячной тарифной ставки, рассчитанной на основе часовой, определяется администрацией предприятия по согласованию с соответствующим профсоюзным органом, исходя из конкретных производственных условий. Введение месячных тарифных ставок должно быть тесно связано с разработкой месячных нормированных заданий.

В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную.

· При простой повременной оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки, на календарное количество оплачиваемых за счет предприятия рабочих дней.

· При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке.

На основе существующих двух форм оплаты труда – повременной и сдельной – в практической жизни возможно применение различных их модификаций, которые в большинстве случаев зависят от особенностей технологии, организации производства, форм организации труда, обеспеченности рабочей силой и других факторов.

1.3.2 Тарифная система оплаты труда

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации рабочих и формы оплаты труда. Тарифная система включает:

1. тарифную ставку, определяющую размер оплаты труда в час или за день;

2. тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих;

3. тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности за единицу времени.

Тарификация работы – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Тарифный разряд – величина, отражающая сложность труда и квалификацию работника.

Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника.

Тарифная сетка – это шкала соотношения разрядов и присвоенных им тарифных коэффициентов. Это сделано для того, чтобы работники, выполняющие единые работы и имеющие единые профессии получали равную оплату за свой труд.

Тарифная система – совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная сетка, введенная в действие с 1 января 2001 года в соответствии с Федеральным Законом 139-ФЗ от 25.10.01 выглядит следующим образом:

| Разряды оплаты труда | Коэффициенты | Разряды оплаты труда | Коэффициенты |

| 1 | 1 | 9 | 2,22 |

| 2 | 1,1 | 10 | 2,44 |

| 3 | 1,23 | 11 | 3,68 |

| 4 | 1,36 | 12 | 4,18 |

| 5 | 1,82 | 13 | 3,12 |

| 6 | 2,00 | 14 | 3,36 |

| 7 | 1,84 | 15 | 3,62 |

| 8 | 2,02 | 16 | 3,9 |

1.3.3Бестарифная система оплаты труда

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива.

Конституция РФ гарантирует вознаграждение за труд, без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

В настоящее время МРОТ осуществляет три основные функции:

ü является государственной гарантией минимального размера оплаты труда;

ü выполняет роль норматива при исчислении административных штрафов, налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством РФ;

ü служит критерием для определения размера пособий и компенсаций, выплачиваемых в соответствии с законодательством по социальной защите населения.

Похожие работы

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... органах Республики; 2) размер уставного фонда предприятия; 3) цель и задачи деятельности предприятия и т.д. 2. Организация учета расчетов по оплате труда 2.1 Виды и формы оплаты труда По особенностям выплат различают основную и дополнительную оплату труда. Основная заработная плата начисляется за явочное на предприятие время, когда работник присутствовал на предприятии. Поэтому ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

0 комментариев