Навигация

Актуальним є вивчення досвіду зарубіжних країн з організації (заробітної плати з метою його впровадження на підприємствах України

219267

знаков

11

таблиц

7

изображений

2. Актуальним є вивчення досвіду зарубіжних країн з організації (заробітної плати з метою його впровадження на підприємствах України.

Найбільший інтерес в цьому аспекті представляє організація оплати праці японського типу, а саме практика довічного найму. Специфічним елементом організації заробітної плати в Японії і, можна сказати, унікальним явищем в світовій практиці матеріального стимулювання є вихідна допомога.

Вважаємо, що така практика може бути використана в Україні, зокрема на підприємствах АПК. Проте, це стане можливим лише при умові покращення стану економіки в країні і підвищення ефективності виробництва, оскільки джерелом виплати вихідної допомоги є прибуток.

3. На рівень заробітної плати впливає ряд об'єктивних і суб'єктивних факторів: коливання попиту і пропозиції на ринку праці, рівень безробіття, стан економіки, продуктивність праці, рівень споживання продовольства, зміна рівня цін на предмети споживання та послуги, державне регулювання, складність і умови праці, кваліфікація тощо. Одним із головних факторів, який впливає на рівень заробітної плати, є стан економіки в Україні, що характеризується величиною валового внутрішнього продукту (ВВП). В результаті проведеного аналізу встановлено, що питома вага ВВП у сільському господарстві складає 13,4%, тоді як питома вага оплати праці сільськогосподарських працівників становить лише 7,7%. Отже, існує невідповідність на макроекономічному рівні прямого взаємозв’язку між показниками ВВП і середньої заробітної плати працівників, що є однією з

причин суперечностей між реальною вартістю робочої сили та рівнем оплати праці в сільському господарстві. Таке становище зумовлює найнижчий рівень заробітної плати в сільському господарстві порівняно з іншими галузями економіки (178 грн. в 2003 р.).

Заробітна плата, яка складає основу оплати праці в більшості галузей - це частина національного доходу, призначена для задоволення особистих потреб працівників, що видається в грошовій формі відповідно до кількості та якості витраченої праці. Такий розподіл стимулює підвищення продуктивності праці, матеріальної зацікавленості працівників у результатах індивідуальної та загальної праці, внаслідок чого буде підвищуватися національний доход країни.

Оплату праці з практичного погляду можна охарактеризувати як плату, що надається за використання праці, або як ціну витраченої праці. Вона може бути у вигляді премій, гонорарів, місячних окладів тощо.

Уся заробітна плата працівників поділяється на номінальну та реальну. Номінальна заробітна плата - це сума коштів, отриманих працівником за його роботу впродовж розрахункового періоду (день, рік, місяць).

Реальна заробітна плата - це кількість товарів та послуг, що можна придбати на номінальну заробітну плату. Іншими словами, реальна заробітна плата - це купівельна спроможність номінальної заробітної плати. Звідси видно, що реальна заробітна плата тісно пов'язана з номінальною та цінами на товари і послуги. Організація оплати праці на підприємстві передбачає:

визначення форм та систем оплати праці працівників підприємства;

розробку системи посадових окладів службовців та спеціалістів;

розробку критеріїв і визначення розмірів доплат за окремі досягнення працівників та спеціалістів фірми;

обґрунтування показників та системи преміювання співробітників.

Під організацією заробітної плати слід розуміти правильне використання основних положень законодавства про працю, спрямованих на визначення розмірів оплати праці різних категорій працівників, намагання встановити оптимальні співвідношення між номінальною та реальною заробітною платою.

Оплата праці кожного робітника незалежно від виду діяльності та форми власності підприємства визначається його особистим внеском з урахуванням кінцевих результатів роботи підприємства, регулюється податками, але максимальними розмірами не обмежується. Однак кожному працівникові має бути гарантований мінімальний розмір заробітної плати, нижче від якого за законодавством йому не мають права нараховувати платню. Тому в організації оплати праці підприємству рідко надається повна самостійність. Часто оплата праці регулюється і контролюється компетентними державними органами, що виражається у встановленні обов'язкового загального мінімуму заробітної плати та її індексації, тобто з прив'язкою до темпів зростання цін.

Основним документом, що регулює організацію оплати праці, є Закон України "Про оплату праці", згідно з яким визначаються основні положення оплати праці, розмір та особливості нарахування мінімальної заробітної плати. Крім державних, існують й інші обмеження у питаннях оплати праці, що обумовлюються в колективних договорах.

Принципи оплати праці:

1. Кожна праця має бути оплачена залежно від її кількості та якості. Не можна платити за просте перебування на робочому місці.

2. Необхідно, щоб оплата праці залежала від кваліфікації працівника. Чим вища кваліфікація та більший досвід, тим вищою має бути заробітна плата.

3. Рівень заробітної плати має бути таким, щоб працівникові можна було на неї утримувати себе і свою сім'ю. Людина повинна одержувати стільки грошей, скільки заробляє, але і працювати вона буде стільки, скільки одержуватиме заробітної плати.

4. Заробітна плата має формуватися з двох частин: фіксованої, що гарантує прожитковий мінімум, та змінної, що залежить від досягнутих успіхів.

Джерелом коштів на оплату праці співробітників небюджетних підприємств є частина доходу та інші кошти, отримані внаслідок їх господарської діяльності. Для установ і організацій, що фінансуються з бюджету - це кошти, що виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності таких організацій та з інших джерел.

В основу організації заробітної плати покладена тарифна система, що являє собою сукупність нормативів, за допомогою яких диференціюється та регулюється оплата праці робітників. Основними її елементами є:

тарифні ставки;

тарифні сітки;

тарифно-кваліфікаційні довідники.

Тарифна ставка визначає абсолютний розмір оплати праці різноманітних груп робітників за одиницю робочого часу, вираженого у вартісній формі. Залежно від обраної одиниці вимірювання робочого часу встановлюються годинні, денні та місячні тарифні ставки. Тарифна ставка є основною нормативною величиною, що визначає розмір оплати праці всіх категорій працівників. Вона враховує умови та інтенсивність праці робітників у даній галузі, а також значення самої галузі в народному господарстві.

Тарифні сітки використовуються для врахування в оплаті кваліфікації праці, тобто визначення співвідношень в оплаті праці робітників різної кваліфікації. Тарифна сітка являє собою сукупність тарифних розрядів, що характеризують ступінь складності, важливості та відповідальності робіт, а також тарифних коефіцієнтів, що відповідають кожному розряду. Тарифний коефіцієнт показує, у скільки разів тарифна ставка відповідного розряду перевищує тарифну ставку 1 розряду.

Тарифно-кваліфікаційний довідник містить сукупність вказівок, що визначають обсяг професійних знань та трудових навичок, котрі повинен мати робітник певного розряду та професії. Він дає змогу враховувати рівень кваліфікації робітника, ступінь складності та точності виконуваних робіт. Визначаючи середню кваліфікацію групи робітників, розраховують середній тарифний розряд робітників, а групи робіт - середній тарифний розряд робіт.

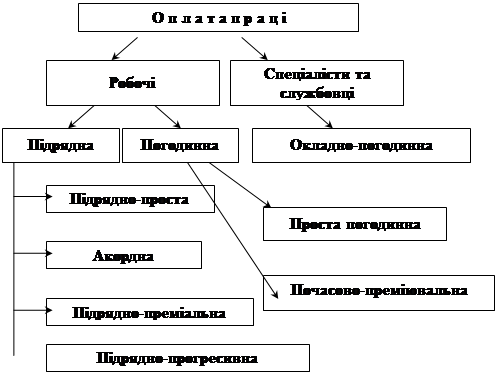

Зарплата при погодинній формі оплати праці визначається, виходячи із фактично відпрацьованого працівником часу. Погодинна оплата праці має дві системи: просту погодинну, що залежить тільки від окладу та фактично відпрацьованого часу, та погодинно-преміальну, що дає змогу виплачувати працівникам, які досягли певних кількісних або якісних показників, премії та доплати. Застосування такої системи оплати потребує відповідної кваліфікації працівників, використання обґрунтованих норм обслуговування, нормативів чисельності та нормативних завдань, максимального врахування показників роботи працівника для обґрунтованої виплати премій та доплат.

При відрядній формі оплати праці заробіток нараховується на кожну одиницю виготовленої продукції за визначеними відрядними розцінками. Відрядна розцінка визначається виходячи з тарифної ставки, що відповідає даному розряду робіт та встановленій нормі виробітку.

Відрядна форма оплати праці може застосовуватись за необхідності збільшення обсягів виробництва на даному робочому місці, кількісних показників виробітку, що відображають витрати праці і можливості застосування їх з достатньою точністю.

Залежно від урахування виробітку та застосованих видів додаткового заохочення існують такі системи відрядної заробітної плати:

1. Пряма відрядна, коли оплата нараховується тільки за кількість виготовленої продукції за відрядними розцінками. Вона стимулює зацікавленість робітників у підвищенні продуктивності праці, але мало зацікавлює їх у якості продукції, що випускається, та досягненні високих загальних показників фірми.

2. Побічно-відрядна, коли розмір заробітку працівника ставиться у пряму залежність від результатів праці інших робітників, яких він обслуговує (наладчиків, настроювачів, ремонтних робітників, помічників майстрів тощо).

3. Відрядно-преміальна, коли працівник, крім основного заробітку за прямими відрядними розцінками, додатково отримує премію за досягнення певних кількісних та якісних показників.

4. Відрядно-прогресивна, що дозволяє працю робітника в межах норми оплачувати за прямими відрядними розцінками, а при виробітку понад цих норм - за підвищеними.

5. Акордно-відрядна дає змогу встановити розцінку на весь обсяг робіт, а не на окрему операцію.

Відрядна оплата праці залежно від застосування видів відрядних розцінок може бути як колективною, так і індивідуальною. Відмінність полягає в тому, що при колективній формі оплати праці застосовуються колективні розцінки, які розраховуються, в основному, на весь обсяг робіт або на весь колектив робітників (бригаду, ланку), що виготовляють певний різновид продукції, а при індивідуальній формі оплати праці використовуються індивідуальні відрядні розцінки на окремого робітника даного розряду.

Слід зазначити, що крім погодинної та відрядної форм оплати праці, існує система посадових окладів. Вона застосовується для керівників, спеціалістів та службовців. Посадовий оклад - це абсолютний розмір заробітної плати, що встановлюється відповідно до посади і може коливатися в межах мінімальних та максимальних значень.

З метою стимулювання підвищення професійної майстерності працівників і посилення їх матеріальної зацікавленості та відповідальності за результати виробничої діяльності керівництву підприємств, організацій та установ надається право за узгодженням з профспілками (в разі їх відсутності - самостійно) вводити диференційовані надбавки до тарифних ставок. Надбавки встановлюються робітникам, які виконують виробничі завдання стабільно і з високою якістю, освоїли суміжні професії, і виплачуються за рахунок економії фонду заробітної плати. У випадку зниження якості робіт та наявності браку надбавки не виплачуються. Величина надбавок за кваліфікаційну майстерність залежить від розряду робітника.

Крім згаданих, існують надбавки за роботу у важких умовах, що коригуються за допомогою районних коефіцієнтів і надбавки за роботу в шкідливих для здоров'я умовах. Доплати нараховуються згідно з галузевою тарифною угодою між міністерством відповідної галузі народного господарства та певними підприємствами або іншими міністерствами.

Доплати нараховуються:

за роботу у вечірній та нічний час;

за роботу за ненормованим робочим днем;

за роботу в святкові та вихідні дні;

в разі простою не з провини робітника;

за суміщення професій;

за розширення зони обслуговування;

за виконання обов'язків тимчасово відсутнього працівника;

за керівництво бригадою;

за інтенсивність праці робітників тощо.

Доплата встановлюється у відсотках до основної заробітної плати працівника, що розраховується на основі прямих відрядних або погодинних розцінок з урахуванням надбавок.

Премії нараховуються у відсотках від основної заробітної плати або визначаються як конкретна сума. Особливістю премії є те, що вона має нестійкий характер: може збільшуватись, зменшуватись, а може не нараховуватись зовсім. Нарахування премії, на відміну від доплат та надбавок, не є обов'язковим для підприємства.

Питання оплати праці на підприємстві регулює "Положення про оплату праці робітників ЗАТ "Житомирські ласощі" (далі "ЗАТ"). Метою розробки такого Положення є підвищення продуктивності праці, збільшення обсягу виробництва, прибутку, підвищення якості праці, і персональної відповідальності кожного на своєму робочому місці, а також особистої зацікавленості в кінцевих результатах роботи в умовах колективної власності і ринкових відносин. Окремими розділами в цьому Положенні зазначені умови оплати праці робітників-відрядників, керівних робітників, спеціалістів і службовців апарату управління і виробничих цехів ЗАТ. Окремими Положеннями регулюється оплата праці робітників відділу маркетингу та відділу зовнішньоекономічних зв’язків.

Фонд заробітної плати працівників ЗАТ складається з основної заробітної плати, додаткової заробітної плати, а також інших виплат і заохочень.

Основна заробітна плата - це винагорода за виконану роботу відповідно за встановленими нормами праці /норми часу, вироблення, обслуговування посадові обов'язки/. Вона встановлюється згідно затверджених тарифних ставок, відрядних розцінок, посадових окладів.

Додаткова заробітна плата - це винагорода за роботу понад встановлені норми, за трудові досягнення. Вона містить у собі доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, а також премії, пов'язані з виконанням виробничих завдань.

До інших заохочувальних і компенсаційних виплат відносяться: винагорода за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні і матеріальні виплати, що не передбачені актами діючого законодавства, але визначені колективною угодою ЗАТ.

В основному виробництві на підприємстві застосовується відрядно-преміальна система оплати праці, а у допоміжному виробництві використовується погодинно-преміальна система. Оплата праці керівників і спеціалістів здійснюється за місячними посадовими окладами плюс преміальні.

Оплата праці робітників-відрядників нараховується щомісяця на підставі діючих на момент уведення даного Положення тарифних ставок, кваліфікаційних розрядів і розцінок за кожен вироблений вид продукції та послуг.

Тарифікація робіт установлюється згідно діючого Єдиного тарифно-кваліфікаційного довідника робіт і професій. У працівників зберігаються тарифні розряди, що були присвоєні на момент затвердження Положення.

Перегляд /збільшення чи зменшення/ розрядів працівникам здійснюється атестаційною комісією. Підставою для цього є:

q зростання професійної майстерності;

q освоєння суміжних професій;

q активна раціоналізаторська і винахідницька діяльність;

q підвищення професійного й освітнього рівня;

q рівень відповідальності;

q упровадження нових прогресивних технологій;

q упровадження нових форм організації і стимулювання праці;

q відсутність претензій до якості праці працівника з боку керівництва підрозділу.

Оплата робітників-відрядників проводиться за випуск продукції в натуральному вираженні згідно норм і розцінок. За результатами роботи цеху за місяць визначається сумарний фонд оплати праці цеху, що потім розподіляється між робітниками цеху згідно коефіцієнтів трудової участі, обумовлених керівництвом цеху, на підставі особистого трудового внеску кожного працівника в цей фонд оплати праці.

Максимальний розмір премії для робітників встановлюється в розмірі 50% тарифної ставки за результатами роботи за місяць. Премія нараховується на одинарну тарифну ставку робітників за фактично відпрацьований час. За роботу у святкові і вихідні дні, а також понаднормовий час премія нараховується на одинарну тарифну ставку.

Підставою для нарахування премії за поточний місяць є дані бухгалтерської звітності, оперативного обліку, лабораторного контролю, а також данні по депреміюванню, подані у встановленому порядку на підставі переліку порушень.

Список використаної літератури

1. Про оплату праці: Закон України // Законодавство України про працю станом на 25 травня 1999 р. - К., 1999.

2. Про колективні договори і угоди: Закон України // Законодавство України про працю станом на 25 травня 1999 р. - К., 1999.

3. Богиня Д.П., Грішнова О.А. Основи економіки праці: Навч. посіб. - К., 2001.

4. Богиня Д., Шевченко А. Ефективність праці в ринковій економіці // Україна: аспекти праці. - 1996. - № 4. - С.3-6.

5. Бондар І., Сологуб О. Продуктивність праці - нові підходи // Україна: аспекти праці. - 1995. - № 1/2. - С.17-20.

6. Єременко Г. Основи соціальної економіки. - К., 2001.

7. Калина В. Организация и оплата труда в условиях рынка (аспект эффективности). - К., 2001.

8. Колот А.М. Оплата праці на підприємстві: організація та удосконалення. - К., 1997.

9. Механизм управления трудом в условиях рынка. - К., 1991.

10. Петюх П. Ринок праці і зайнятість. - К., 1999.

11. Примак М. Економіка підприємств. - К., 1998.

12. Покропивний Д. Економіка підприємства. - К., 2001.

13. Регулирование заработной платы в новых условиях хозяйствования. - К., 1990.

14. Рофе А.И. Экономика и социология труда: Учеб. пособие. - М., 1996.

15. Совершенствование оплаты труда: Опыт CША, Японии. - М., 1989.

16. Сологуб О. Підходи до визначення показників продуктивності // Україна: аспекти праці. - 1996. - № 4. - С.50-55.

17. Управление персоналом в условиях социальной рыночной экономики / Под ред. Р. Марра, Г. Шмидта. - М., 1997.

18. Условия труда и его оплата: Опыт машиностроительного комплекса США. - М., 1988.

19. Харів Л. Економіка підприємств. - Тернопіль, 2000.

20. Шекшня С.В. Управление персоналом современной организации. - М., 1998.

21. Экономика труда и социально-трудовые отношения / Под ред.Г. Г. Меликьяна, Р.П. Колосовой. - М., 1996.

22. Эренберг Р. Дж., Смит Р.С. Современная экономика труда: Теория и государственная политика. - М., 1996.

Додатки

Додаток 1

Аналіз розподілу фонду оплати праці основного виробництва за цехами

| Виробіток в | Заробітна плата | Економія (-), | |||

| Цехи | натуральному виразі, т | на весь випуск продукції, тис грн. | Перевитрата (+), тис.грн. | ||

| По плану | Фактично | По плану | Фактично | ||

| Всього | 11787,1 | 11775 | 1468,26 | 1426,73 | -41,53 |

| В т.ч. | |||||

| Карамельний | 3416,4 | 3400 | 212,2 | 206,2 | -6,0 |

| Дражейний | 371 | 380 | 24,78 | 24,08 | -0,7 |

| Цукеркові | 4725 | 4725 | 979,64 | 951,92 | -27,72 |

| Бісквітний | 2537 | 2540 | 147,12 | 142,96 | -4,16 |

| Вафельний | 737,7 | 730 | 104,52 | 101,57 | -2,95 |

Додаток 2

Аналіз витрат на заробітну плату.

| Показники | Одиниця виміру | По плану | Фактично | Відхилення |

| 1.Витрати часу на одиницю продукції (1т) | Люд.год. | 27,3 | 28,7 | +1,4 |

| 2. Середньогодинна | грн. | 39,13 | 41,1 | +1,97 |

| заробітна плата | ||||

| З. Сума заробітної плати на | грн. | 1068,25 | 1179,57 | +111,32 |

| одиницю продукції (1т) |

Додаток 3

Розподіл фонду оплати праці по карамельному цеху за категоріями праівників за липень 2002 року.| Посада | Кількість працівників | Форма оплати праці | Сума, грн. |

| Начальник цеху Технолог Змінний майстер Робітники основного виробництва Змінний слюсар Пакувальник Комірник Вантажник Лаборант з якості Всього | 1 1 2 30 2 4 2 4 2 48 | Посадовий оклад Посадовий оклад Відрядно-преміальна Відрядно-преміальна Погодинно-преміальна Відрядно-преміальна Погодинно-преміальна Погодинно-преміальна Погодинно-преміальна | 441 388 352*2 = 704 273*30= 8190 218*2 = 436 208*4 = 832 283 * 2 = 566 237 * 4 = 948 177 * 2 = 354 12859 |

Похожие работы

... ДОДАТКОВОЇ ОПЛАТИ ПРАЦІ 2.1 Аналіз підприємства Об’єктом даної курсової роботи є Баришівський РККП на прикладі якого детально висвітлена тема: «Методика обчислення фондів основної і додаткової оплати праці». Баришівський РККП – є юридичною особою. Володіє відокремленим майном, працює на принципах повного господарського розрахунку, має самостійний баланс, рахунки в установах банків, печатку ...

... ії (згідно додатку №4 до колективного договору). Розглянемо більш детально особливості організації заробітної плати підприєсмства на прикладі ТОВ «Луганське енергетичне об’єднання». Положення про оплату праці на підприємстві розроблене відповідно до Законів України: «Про підприємства в Україні», «Про оплату праці», «Про охорону праці», Кзпп України, Статуту товариства, з метою єдиного підходу до ...

... ітна плата — один з елементів виробничих витрат підприємства. Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки: організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу, а друге — з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві ...

... ічним важелем, що стимулює розвиток суспільного виробництва, ріст продуктивності праці, скорочення витрат на виробництво, засобом перерозподілу кадрів по галузях народного господарства. 2. Сучасні тенденції оплати праці, працівників зайнятих в торгівельній сфері України Дослідження основних напрямків оплати праці у торгівельній сфері є актуальним, оскільки заробітна плата на сучасному ...

0 комментариев