Навигация

Методи визначення функції витрат та аналізу ризиків. Метод Монте-Карло

24987

знаков

6

таблиц

3

изображения

ЗМІСТ

1 Методи визначення функції витрат

2 Методи аналізу ризиків. Метод Монте-Карло

3 Практична частина

4 Cписок літератури

1 Методи визначення функції витрат

Постановка проблем у загальному вигляді та її зв'язок із важливими науковими та практичними завданнями. Для аналізу та планування майбутньої діяльності досить часто необхідно визначити величину постійних та змінних витрат. У П(с)БО 16 «Витрати» не наведено вичерпного переліку постійних і змінних витрат підприємства, і зобов’язує підприємства здійснювати такий поділ лише щодо загальновиробничих витрат. До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину [1].

Перелік і склад змінних і постійних загальновиробничих витрат установлюються підприємством. Однак, для планування діяльності та для поточної оцінки діяльності центрів витрат досить корисним буде поділ витрат на постійні й змінні не лише загальновиробничих, а й витрат виробництва, витрат на збут, адміністративних витрат, інших витрат операційної діяльності.

При складанні плану на наступний рік підприємство може визначитись зі складом змінних і постійних витрат шляхом їх аналізу, тобто застосовуючи аналітичний підхід, але у ретроспективному плані здійснити аналітичний підхід не завжди можливо з причин відсутності необхідної облікової інформації, а тому виникає потреба у застосуванні й інших методів.

Існує ряд способів поділу витрат на постійні і змінні.

Виділяють наступні методи їх визначення:

– метод технологічного (інженірингового) аналізу;

– метод аналізу рахунків;

– метод візуального пристосування (графічний);

– метод аналізу діапазону обсягів діяльності (мінімаксний, вищої-нижчої точки);

– регресійний аналіз (статистичний метод) та ін.

Інші виділяють2 методи: аналітичний і статистичний.

Також виділяють і три методи: технологічний, безпосередньої оцінки і статистичний.

Рівняння прибутку має такий загальний вигляд :

Прибуток = виручка - змінні витрати - постійні витрати.

Рівняння функції витрат має вигляд

Вз = ПВ + Зод · Q,

де Вз – загальна сума витрат;

Зод – змінні витрати на одиницю продукції;

Q – кількість одиниць виробленої продукції.

Це рівняння є складовою частиною рівняння прибутку і застосовується для визначення критичної точки обсягів виробництва.

В основі рівняння витрат лежить поділ витрат на постійні і змінні. Витрати вважаються змінними чи постійними залежно від того, змінюються вони у відповідь на коливання обсягу виробництва чи ні. Змінними називаються витрати, величина яких змінюється пропорційно зміні обсягу виробництва. Це означає, що розмір цих витрат на кожну одиницю продукції залишається незмінним. До таких витрат належить витрата сировини і матеріалів, палива й енергії на технічні потреби, заробітна плата виробничого персоналу тощо. Постійними ж називають витрати, величина яких не змінюється при зміні обсягу виробництва (наприклад адміністративні витрати), і тому зменшується з розрахунку на одиницю продукції при збільшенні випуску. Слід зазначити, що цей поділ витрат на змінні й постійні певною мірою умовний, тому що в чистому вигляді вони не проявляються. Справа в тому, що змінні витрати на одиницю продукції все ж змінюються у зв’язку зі змінами організаційно-технічних умов роботи підприємства, а постійні витрати змінюються при суттєвій зміні обсягу виробництва. Тому, щоб бути точним, ці витрати слід називати умовно-змінними та умовно-постійними. Про умовність постійних і змінних витрат свідчать також положення П(с)БО 16 «Витрати» [1], у п. 16 якого визначено, що перелік і склад змінних і постійних загальновиробничих витрат установлюються підприємством.

Всі методи визначення постійних та змінних витрат можна поділити на 3 групи: аналітичні, економіко-статистичні та графічні методи (рис. 1).

Рисунок 1. Класифікація методів визначення функції витрат

Всі перелічені методи, за винятком методу технологічного аналізу, засновані на використанні минулих статистичних даних, які накопичуються у облікових регістрах. Метод технологічного аналізу дозволяє здійснити оцінку майбутніх витрат за відсутності статистичних даних, зорієнтований на майбутні операції і не потребує вивчення минулих подій. З методологічної точки зору він є найточнішим.

Всі перелічені методи мають застосування, однак, найменше витрат часу займають економіко-статистичні та графічні методи.

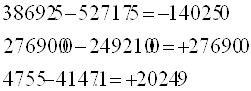

Найпростішим з економіко-статистичних методів є метод вищої-нижчої точки. Метод вищої-нижчої точки – це метод визначення функції витрат на підставі припущення, що змінні витрати є різницею між загальними витратами за найвищого та найнижчого рівнів діяльності.

Суть методу полягає в тому, що обирають найбільшу та найменшу величину показника, наприклад за обсягом виробництва, і визначають їх різницю. Далі визначають різницю у витратах за обраними обсягами. Якщо поділити визначену різницю витрат на різницю у обсягах, то отримаємо величину змінних витрат на одиницю продукції. Постійні витрати визначають як різницю між витратами за максимального обсягу та добутком змінних витрат і максимального обсягу.

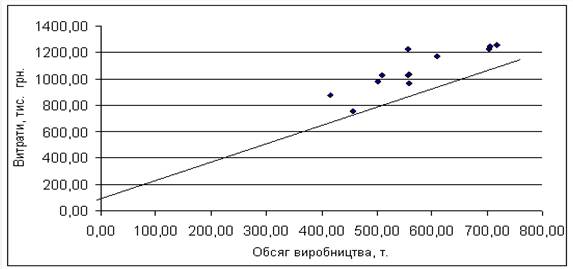

Визначити величину постійних витрат, маючи наведені дані можна графічно. Якщо на осі х відкласти обсяги, а на осі y витрати у вищій – нижчій точці, то перетин лінії, що проходить через вищу та нижчу точки з віссю у відобразить величину постійних витрат (рис. 2).

Рис. 2. Лінія функції витрат, визначена методом вищої-нижчої точки

Регресійний аналіз – це статистична модель, яку використовують для визначення зміни середнього значення залежної змінної величини під впливом зміни значення однієї або кількох незалежних змінних величин.

При застосуванні регресійного аналізу для визначення функції витрат загальну суму витрат розглядають як змінну величину, залежну від певного чинника, який виступає як незалежна величина.

Лінійний взаємозв’язок між залежною та незалежною змінними величинами можна описати графічно як лінію регресії, або за допомогою формули (рівняння регресії).

Модель, яка використовує тільки одну незалежну змінну величину для визначення зміни незалежної змінної величини, називають простим регресійним аналізом. Вона має вигляд:

y = а + bх.

Регресійний аналіз передбачає застосування методу найменших квадратів.

Метод найменших квадратів – це статистичний метод, який дає змогу розрахувати елементи функції витрат а і b так, що сума квадратів відстані від усіх точок сукупності, що вивчається, до лінії регресії є найменшою [6].

Для визначення функції витрат методом найменших квадратів необхідно розв’язати систему рівнянь:

у = na + bx;

xy = ax + bx,

де х – незалежна змінна величина (рівень спостережуваної діяльності);

y – залежна змінна величина (загальні або змішані витрати);

а – загальні постійні витрати;

b – ставка змінних витрат на одиницю діяльності;

п – кількість спостережень.

Розрахувати рівняння витрат досить просто використовуючи функцію аналіз–регресія електронної таблиці EXEL.

Спрощений статистичний аналіз – це метод визначення функції витрат, що передбачає розподіл показників на дві групи, виходячи зі зростання значення Х, та розрахунок постійних витрат на основі середніх значень Х та У. За цим методом функція витрат має вигляд y = a + b · x.

Величину постійних витрат (а) визначають за формулою

а = (YоХ1 – Y1Хо) : (Х1 – Хо),

де Yо і Y1 – середні значення витрат;

Хо і Х1 – середні значення обсягу діяльності.

Похожие работы

... поводиться результативний показник (в яких межах коливається, як розподілений) при підстановці в модель різних значень змінної відповідно до заданого розподілу. Незважаючи на свої переваги, метод Монте-Карло не поширений і не використовується дуже широко в бізнесі. Одна з головних причин цього - невизначеність функцій щільності змінних, які використовуються при підрахунку потоків готівки. І ...

... ється інформація, що відображає множинність значень випадкових змінних (чинників), які входять у математичну модель, і відображає значення відповідних величин у майбутньому (стан економічного середовища) та їх розподіл. Тобто використання в аналізі ризику випадкових величин замість детермінованих власне і дає можливість адекватно врахувати ризик, яким обтяжена відповідна сфера економіки та підприє ...

... активно досліджуваних областей і серед представників університетської науки. За останні роки було розроблено кілька альтернативних методик виміру ризику в корпораціях, серед них слід зазначити методики, засновані на застосуванні регресійного аналізу. На сьогодні у світі для хеджування валютного ризику нефінансові корпорації найчастіше використовують такий вид валютних деривативів, як форвардні ...

... власності цим орендарем. Звідси, на мою думку, саме через недосконалу організацію виник статичний ризик. Він призводить лише до втрат. Метою даного проекту є обгрунтування тенденції розвитку управління ризиками в галузі тваринництва і його економічного впливу на діяльність підприємства, прогнозування ймовірності настання ризиків в досліджуваному господарстві та пропонування шляхів їх зниження на ...

0 комментариев