Навигация

Концепции стоимости, сохранения и наращения капитала. Функционально-стоимостной анализ

51484

знака

4

таблицы

0

изображений

Контрольная работа

по дисциплине: «Теория экономического анализа»

Тема

Концепции стоимости, сохранения и наращения капитала. Функционально-стоимостной анализ

2008

Введение

Термин "анализ" происходит от греческого слова "расчленяю", "разделяю", и представляет собой расчленение явления или предмета на составные части (элементы) для изучения их как частей целого. Изучение явлений природы и общественной жизни невозможно без анализа. Не является исключением и экономика, где особенностью анализа состоит в том, что изучается не структура, а динамика. Без рассмотрения экономических явлений в их взаимодействии и развитии невозможно понять свойства, законы действительности.

Одной из главных задач экономического анализа является выявление причинно-следственных связей, так как причина порождает следствие, а последнее вновь оборачивается причиной последующего события

В данной контрольной работе рассмотрены основные концепции экономического анализа как стоимости, сохранения и наращения капитала, где структура капитала оказывает влияние на результаты финансово-хозяйственной деятельности предприятия. Соотношение между собственными и заемными источниками средств, служит одним из ключевых аналитических показателей, характеризующих степень риска - инвестирования финансовых ресурсов в предприятии.

Также в данной контрольной работе рассмотрен и функционально-стоимостной анализ, который отражает количественные характеристики экономических величин в стоимостном выражении. Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей, денежного измерителя вытекает из наличия товарного производства и товарного обращения, товарно-денежных отношений и действия закона стоимости в условиях свободного рынка.

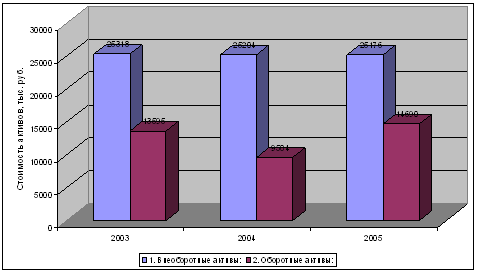

В расчетной части контрольной рассчитывается анализ показателей деятельности предприятия на основе использования матричной модели.

Концепции стоимости, сохранения и наращения капитала

Концепция (от лат. conceptio - понимание) это система взглядов на что-либо. Например, концепция стоимости - это элемент экономических отношений в кооперации труда при товарно-денежной системе взаимосвязей производителей. Она образует количественные значения этих взаимосвязей в производстве, распределении, обмене и потреблении продуктов как товаров.

На основе теории стоимости определяются цели и мотивы деятельности экономических субъектов, выбираются варианты распределения экономических ресурсов и доходов, функционирует процесс рыночного обмена. Концепция закона стоимости называется экономический закон, согласно которому товары на рынке обмениваются в соответствии с количеством и качеством затраченного на их производство труда

Важным условием является то, что цена есть денежное выражение стоимости. Стоимость и цена соотносятся как содержание и форма. В основе движения цен лежит движение стоимостей. Однако, цены, получив самостоятельное существование на рынке, также имеют свои законы установления динамики, так как на их величину влияет не только стоимость.

Любое предприятие нуждается в источниках средств, чтобы финансировать свою деятельность. В зависимости от длительности существования активы предприятия, равно как и источники средств, можно подразделить на краткосрочные и долгосрочные. Привлечение того или иного источника финансирования связано для предприятия с определенными затратами: акционерам нужно выплачивать дивиденды, банкам - проценты за предоставление ими ссуды и др.

Общая сумма средств, которую нужно уплатить за использование финансовых ресурсов, выраженные в процентах к этому объему, называется ценой капитала. Текущие активы финансируются за счет краткосрочных, а средства длительного использования - за счет долгосрочных источников средств. Это способствует оптимизации общей суммы расходов по привлечению средств.

Концепция сохранения и наращения капитала является одной из базовых в теории капитала. Она заключается в исчислении процентов, которые нужно заплатить владельцам финансовых ресурсов, а также характеризует ту норму рентабельности, которую должно обеспечивать предприятие, чтобы не уменьшать свою рыночную стоимость.

Следует различать два понятия - цена капитала данного предприятия и цена предприятия в целом как субъекта на рынке капиталов.

Цена капитала количественно выражается в сложившихся на предприятии годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами.

Цена предприятия как субъекта на рынке капитала может характеризоваться различными показателями, в частности величиной собственного капитала. Оба эти понятия количественно связаны. Так, если предприятие участвует в инвестиционном проекте, доходность которого меньше, чем цена капитала, цена предприятия по завершении этого проекта уменьшится. Таким образом, цена капитала является ключевым элементом теории и практики решений инвестиционного характера.

Анализ структуры пассива баланса показывает, что основными источниками средств на предприятия являются:

· внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств),

· заемные средства (ссуды и займы банков и прочих инвесторов), временно привлеченные средства (кредиторы).

Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными.

Цена каждого из приведенных источников средств разная, поэтому цену капитала предприятия (СС) находят по формуле арифметической взвешенной:

(CC) = ΣKi*di

где Ki. - цена i -го источника средств; di - удельный вес i -го источника средств в общей их сумме.

Знание цены капитала предприятия необходимо как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики. Цена капитала показывает, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Показатель исчисляется в процентах и, как правило, по годовым данным.

Цена авансированного капитала (СС) характеризует относительный уровень общей суммы расходов (инвестиций в деятельность предприятия), его рентабельность. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя (СС) цены авансированного капитала. Именно с ним сравнивается показатель нормы рентабельности или внутренней нормы прибыли (IRR), рассчитанный для конкретного проекта. При этом, если:

IRR > CC, то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

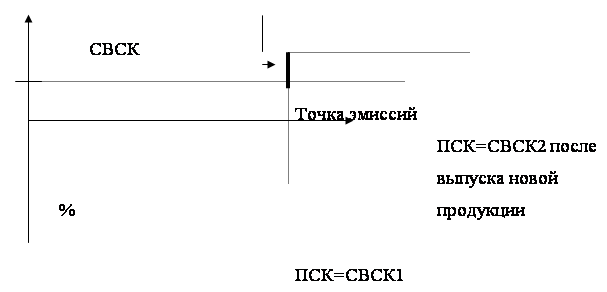

Средневзвешенная стоимость капитала в предприятии или компании играет важнейшую роль в оценке предприятия. Чем она ниже, тем выше оценивается бизнес, которым занимается корпорация.

Если стоимость предприятия растет, растет и стоимость его акций, повышается благосостояние акционеров. Поэтому финансовый менеджер, целью которого как раз и является повышение благосостояния акционеров, должен задаться вопросом — как можно оптимизировать структуру капитала, свести к минимуму его стоимость? К сожалению, современная теория однозначного ответа на этот вопрос не дает.

Тем не менее, полезно обратиться к основным теоретическим концепциям, чтобы понять принципиальный подход к решению этого вопроса. Например, арбитражная ситуация возникает там, где на различных связанных между собою рынках или на одном и том же рынке один и тот же актив (акция, валюта, облигация и т.п.) в одно и то же время имеет различную рыночную цену. Например, если акция РАО ЕЭС России на одном рынке котируется по курсу 0,28 долл., а на другом — 0,32 долл., то какой-нибудь инвестор может (при условии достаточного развития инфраструктуры рынка и возможности осуществления на нем сделок:

занять деньги и купить на них данные акции по цене 0,28 долл.;

одновременно продать эти акции по цене 0,32 долл.

и таким образом, извлечь из этой ситуации безрисковую прибыль тем, что инвестор в описанных условиях совершенно не вкладывает капитал в осуществление сделки. Однако на эффективном рынке, чутко реагирующем на поступление новой информации, данная возможность сразу после ее появления будет замечена и другими инвесторами. Спрос на “дешевые” акции повысится, что приведет к росту их стоимости на одном рынке, а количество желающих продать акции по относительно высокой цене тоже увеличится, и рост предложения по сравнению со спросом приведет к снижению стоимости на другом рынке. Вскоре цены на двух рынках выровняются. Поэтому арбитражная ситуация не сможет существовать в течение представительного интервала времени.

Поскольку одинаковые активы, имеющие разную цену, приносят инвестору разные уровни доходности, то арбитражная ситуация может быть определена и как возможность получения различных доходов на инвестиции при одинаковом риске. Другими словами, если, например, две облигации, одинаковые по уровню риска (сроку, рейтингу, условиям выпуска и т.п.) имеют различные доходности к погашению, то такая ситуация также рассматривается как арбитражная. Тезис о невозможности стабильного получения арбитражной прибыли широко используется при доказательстве различных теоретических положений, относящихся к эффективному финансовому рынку.

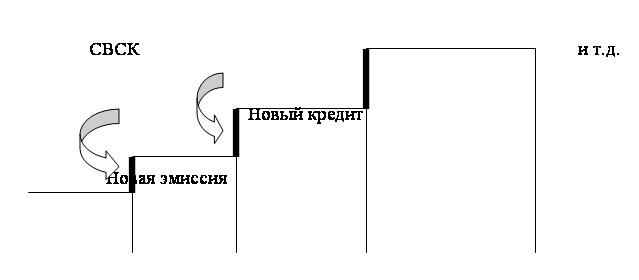

Цена существующей структуры капитала - это оценка по данным истекших периодов. Очевидно, что цена отдельных источников, равно как и структура капитала постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной - она меняется с течением времени, находясь под влиянием многих факторов. Один из них - расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник не ограничен сверху, но его цена может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск. Структура капитала оказывает влияние на результаты финансово-хозяйственной деятельности предприятия. Соотношение между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие. Вопрос возможности и целесообразности сохранения и наращивания капитала давно решается среди ученых и практиков. Существует две основные теории, относящиеся к проблеме выбора структуры наращивания капитала корпорации:

Похожие работы

... распределения материальных благ и развития промышленного производства (сельского хозяйства, здравоохранения, связи и т. п.). Рис. 8.3. Структура системы управления общественным производством В реализации задачи инновационный менеджмент занимает специфическую и важную роль в установлении критериев и путей развития. 1 – Сбор данных и выделение ошибок. 2 – Анализ последствий ...

... . Методологические основы формирования в бухгалтерском учете информации о затратах (расходов) предприятия изложены в положении (стандарте) бухгалтерского учета № 16 «Затраты», утвержденного приказом Министерства финансов Украины от 31.12.1999 № 318. Расходы на производство классифицируются по следующим признакам: по местам возникновения расходов, по видам продукции, работ, услуг; по видам расходов ...

... Соблюдение законодательства по защите окружающей среды. 6.7. Характеристика тенденций к изменению состояния экологических систем региона. 5. Комплексное информационно-аналитическое обеспечение финансового менеджмента Для целенаправленного и уверенного управления финансами необходимо иметь комплекс необходимой информационно-аналитической информации. В структуру такой информации входят: ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

0 комментариев