Навигация

Собівартість як основний елемент витрат підприємства

34659

знаков

0

таблиц

0

изображений

3. Собівартість як основний елемент витрат підприємства

Успішне просування продукції на ринку можливе при зниженій собівартості на її виробництво за величиною собівартості можна встановити якісні та кількісні зміни в технології виробництва продукції конкретного сільськогосподарського підприємства, тим самим характеризувати його діяльність як виробника товарів на аграрного ринку. Функціонування же споживачів доцільно аналізувати за обсягом реалізації відповідної продукції.

Собівартість продукції - - це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції (робіт, послуг). Собівартість характеризує ефективність усього процесу виробництва на підприємстві, оскільки в ній відображаються рівень організації вироб ничого процесу, технічний рівень, продуктивність праці та ін. Чим краще працює підприємство, ефективніше використовує виробничі ресурси, тим нижча собівартість продукції (робіт, послуг).

Як економічна категорія собівартість продукції виконує ряд найважливіших функцій:

• урахування і контроль усіх витрат на випуск і реалізацію продукції;

• є базою для формування цін на продукцію підприємства, розрахунку прибутку і рентабельності;

• економічне обґрунтування доцільності вкладення реальних інвестицій на реконструкцію, технічне переозброєння і розширення діючого підприємства;

• служить одним із показників ефективності виробництва, у частині спожитих ресурсів;

• визначення оптимального обсягу випуску продукції підприємством;

• використовується при економічному обґрунтуванні прийняття управлінських рішень.

З економічних і соціальних позицій значення зниження собівартості для підприємства полягає в наступному:

• у збільшенні прибутку, що залишається в розпорядженні підприємства, а отже, у появі можливості не тільки в простому, але і розширеному відтворенні;

• у появі більшої можливості для матеріального стимулювання робітників і рішення багатьох соціальних проблем колективу підприємства;

• у поліпшенні фінансового стану підприємства і знижені ступеня ризику банкрутства;

• у можливості зниження ціни реалізації на свою продукцію, що дозволяє значною.мірою підвищити конкурентноздатність продукції і збільшити обсяг продажів.

Собівартість продукції включаються витрати на:

1. Дослідження ринку і виявлення потреби у продукції;

2.Підготовку і освоєння нової продукції;

3.Виробництво, включаючи витрати на сировину, матеріали, енергію, амортизацію основних фондів, оплату праці персоналу;

4.Обслуговування виробничого процесу і управління ним; збут продукції (пакування, транспортування, реклама, комісійні витрати і т. п.);

5.Розвідку, використання і охорону природних ресурсів (витрати на геологорозвідувальні роботи, плата за воду, деревину, витрати на рекультивацій земель, охорону повітряного, водного басейнів); набір і підготовку кадрів;

6.Поточну раціоналізацію виробництва (удосконалення технології, організації виробництва, праці, підвищення якості продукції), крім капітальних витрат.

Слід зауважити, що з різних причин на практиці немає повної відповідності між справжніми витратами на виробництво та собівартістю продукції. Так, наприклад, до собівартості включаються витрати на оплату часу працівникам, які залучаються для виконання державних або громадських обов'язків, якщо ці обов'язки виконуються в робочий час; оплата працівникам-донорам днів обстеження, здавання крові та відпочинку та ін. Разом з тим до собівартості не входять загальногосподарські (адміністративні) витрати та витрати на збут продукції (робіт, послуг).

Склад витрат, які входять до собівартості, не є незмінним, він може з тих чи інших практичних міркувань змінюватись. Та за всіх умов собівартість має найповніше відображати витрати на виробництво продукції (робіт, послуг).

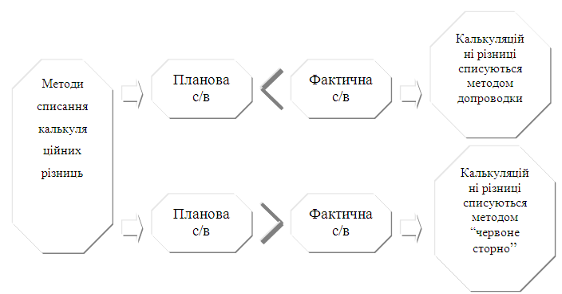

Залежно від часу розрахунку розрізняють: планову собівартість,яку визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів та цін на ресурси, що склались на момент складання плаїгу; фактичну собівартість, яка відображає фактичні витрати на виробництво продукції за даними бухгалтерського обліку; нормативну собівартість, що відбиває витрати на виробництво та реалізацію продукції, розраховані на основі поточних норм витрат ресурсів; кошторисну собівартість, яка характеризує витрати на окремий виріб або замовлення, що виконується в разовому порядку.

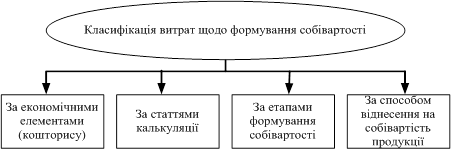

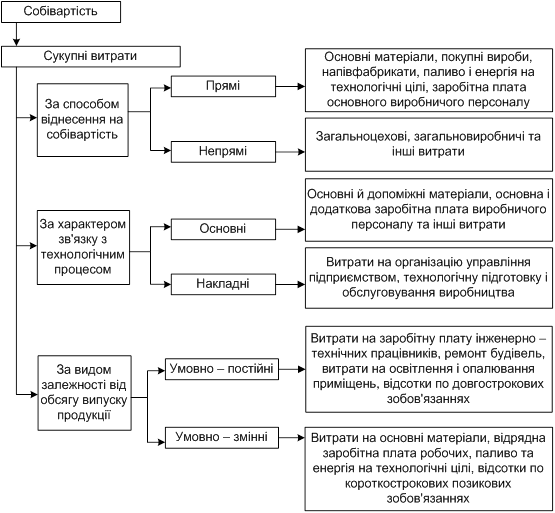

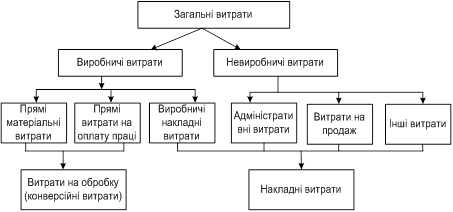

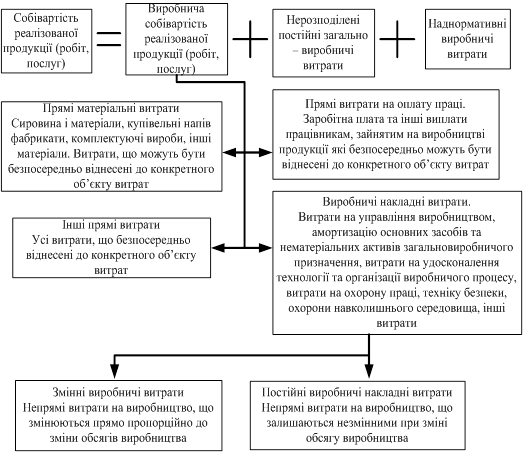

Залежно від обсягу витрат, що входять до собівартості, розрізняють технологічну, цехову, виробничу собівартість.

Технологічна собівартістьвключає витрати, пов'язані з технологічним процесом виготовлення продукції. Цехова собівартістьохоплює витрати цехів на виготовлення продукції. Виробнича собівартість — це витрати підприємства, пов'язані з процесом виробництва продукції. Фактично виробнича собівартість збігається з цеховою собівартістю.

За тривалістю розрахункового періоду розрізняють собівартість місячну, квартальну, річну, а також індивідуальну собівартість і серед-ньогалузеву. Індивідуальна собівартість відбиває витрати на виготовлення продукції в умовах окремого конкретного підприємства, середньо-галузева — відображає витрати на виготовлення однотипної продукції в середньому по галузі.

Індивідуальна собівартість використовується для планування, аналізу та порівняння витрат виробництва окремих підприємств, середньо-галузева — головним чином для ціноутворення.

Таким чином можна зробити висновок, що собівартість - це особлива економічна категорія, яка включає всі грошові витрати конкретного підприємства, необхідні для здійснення його відтворення, й pізниця між доходом і нею визначає прибуток, величина якого збільшується при її зниженні. Отже, за величиною собівартості можна встановити якісні та кількісні зміни в технології виробництва продукції конкретного підприємства, тим самим характеризувати його діяльність як виробника товарів споживчого ринку.

Похожие работы

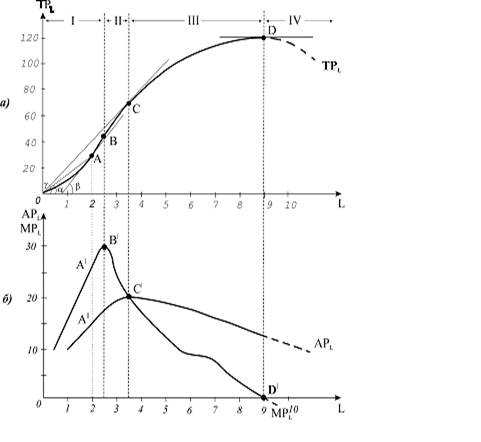

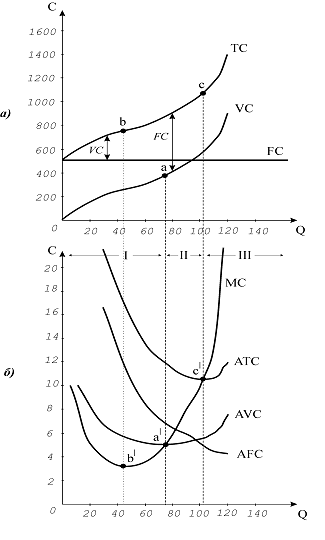

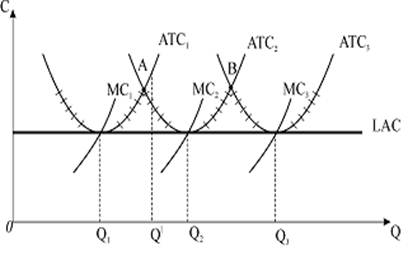

... збитки і буде витіснена з ринку, тому мінімізація середніх витрат складає основне завдання виробничої діяльності фірми. Між середніми сукупними витратами короткострокового і довгострокового періоду існує певний зв’язок. Крива довгострокових середніх витрат будується на основі кривих короткострокових середніх сукупних витрат. Відображаючи дію закону спадної віддачі, короткострокові мають U – поді ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

0 комментариев