Навигация

Характеризуется простотой выявления экспертных знаний [12,27];

40545

знаков

0

таблиц

0

изображений

7. Характеризуется простотой выявления экспертных знаний [12,27];

Также нечетко-интервальный подход имеет преимущества в решении задач формирования оптимального портфеля инвестиционных проектов. Для решения задачи формирования оптимального портфеля ИП разработано большое количество моделей формирования оптимального портфеля ИП [5,6,29], отличающихся друг от друга видом целевых функций, свойствами переменных, используемыми математическими методами, учетом неопределенности. Как правило, для решения данной задачи используется аппарат линейного математического программирования в условиях определенности исходной информации: задача формулируется обычно как задача максимизации (или минимизации) заданной функции на заданном множестве допустимых альтернатив, которое описывается системой равенств или неравенств. Например,

![]() , при ограничениях

, при ограничениях ![]() ,

, ![]() ,

, ![]() , (1.5)

, (1.5)

где ![]() - заданное множество альтернатив,

- заданное множество альтернатив, ![]() и

и ![]() - заданные функции.

- заданные функции.

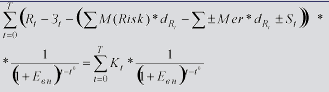

В качестве параметров целевой функции ![]() для задачи формирования оптимального портфеля ИП используются различные интегральные показатели эффективности ИП, однако, несмотря на определенные преимущества и недостатки каждого из показателей, многие исследователи склоняются к тому, что наиболее предпочтительным представляется использование NPV в качестве параметров целевой функции [6,8,9], прежде всего потому, что NPV обладает свойством аддитивности, что дает возможность оценить доходность всего портфеля ИП как сумму доходностей отдельных ИП, образующих данный портфель. Возможны различные варианты постановки задачи формирования оптимального портфеля ИП. Чаще всего, экономический смысл целевой функции

для задачи формирования оптимального портфеля ИП используются различные интегральные показатели эффективности ИП, однако, несмотря на определенные преимущества и недостатки каждого из показателей, многие исследователи склоняются к тому, что наиболее предпочтительным представляется использование NPV в качестве параметров целевой функции [6,8,9], прежде всего потому, что NPV обладает свойством аддитивности, что дает возможность оценить доходность всего портфеля ИП как сумму доходностей отдельных ИП, образующих данный портфель. Возможны различные варианты постановки задачи формирования оптимального портфеля ИП. Чаще всего, экономический смысл целевой функции ![]() состоит в максимизации экономического эффекта от инвестиционной деятельности, а смысл ограничений

состоит в максимизации экономического эффекта от инвестиционной деятельности, а смысл ограничений ![]() , налагаемых на множество допустимых решений задачи, отражает ограниченность денежных средств с учетом возможности различных бюджетных ограничений для каждого из временных отрезков действия проекта.

, налагаемых на множество допустимых решений задачи, отражает ограниченность денежных средств с учетом возможности различных бюджетных ограничений для каждого из временных отрезков действия проекта.

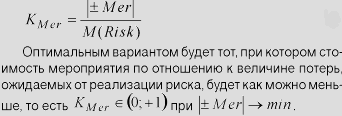

Так как стратегические решения, в том числе связанные с формированием оптимального портфеля инвестиционных проектов, направлены на долгосрочную перспективу и, следовательно, по своей природе сопряжены со значительной неопределенностью, а также имеют значительную субъективную составляющую, поэтому применение нечеткого математического программирования к решению задачи формирования оптимального портфеля ИП обладает многими преимуществами [8,9].

В качестве примера можно рассмотреть ситуацию, в которой множество допустимых альтернатив (инвестиционных проектов) представляет собой совокупность всевозможных способов распределения ресурсов, которые ЛПР собирается вложить с целью формирования оптимального инвестиционного портфеля. Очевидно, что, в этом случае, нецелесообразно заранее вводить четкую границу для множества допустимых альтернатив (например, четких ограничений на размер инвестиционного бюджета предприятия в период ![]() ), поскольку может случиться так, что распределения ресурсов (инвестиционные проекты), незначительно лежащие за этой границей (т.е. вне ограничений), дадут эффект, «перевешивающий» меньшую желательность (например, по размеру инвестиционных затрат) этих распределений для ЛПР. Таким образом, нечеткое описание оказывается более адекватным реальности, чем в определенном смысле произвольно принятое четкое описание задачи [8,9].

), поскольку может случиться так, что распределения ресурсов (инвестиционные проекты), незначительно лежащие за этой границей (т.е. вне ограничений), дадут эффект, «перевешивающий» меньшую желательность (например, по размеру инвестиционных затрат) этих распределений для ЛПР. Таким образом, нечеткое описание оказывается более адекватным реальности, чем в определенном смысле произвольно принятое четкое описание задачи [8,9].

Формы нечеткого описания исходной информации в задачах принятия решений могут быть различными; отсюда и различия в математических формулировках соответствующих задач нечеткого математического программирования (НМП) [8,9].

Таким образом, сравнительный анализ традиционных методов оценки эффективности долгосрочных инвестиций, существующих методов формирования оптимального портфеля ИП и нечетко-интервального метода показал, что ТНМ является одной из наиболее эффективных математических теорий, направленных на формализацию и обработку неопределенной информации и во многом интегрирующей известные подходы и методы. ТНМ в очередной раз подтверждает широко известную исследователям истину: применяемый формальный аппарат по своим потенциальным возможностям и точности должен быть адекватен семантике, и соответствовать точности используемых исходных данных. Поэтому методы математического анализа эффективно применяются при точных исходных данных. Математическая статистика и теория вероятностей используют экспериментальные данные, обладающие строго определенной точностью и достоверностью. Теория нечетких множеств позволяет обрабатывать разнородную информацию [12,13,14], характерную для реальных задач инвестиционного анализа.

Библиографический список литературы

1 Алтунин А.Е., Семухин М.В. Модели и алгоритмы принятия решений в нечетких условиях. - Тюмень: Изд-во ТГУ, 2000. - 352 с.

2 Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М.: ЮНИТИ, 1997. - 345 с.

3 Бланк И.А., Основы финансового менеджмента. Т.2. - К.: Ника-Центр, Эльга, 2001. – 512 с.

4 Борисов А.Н., Алексеев А.В., Меркурьева Г.В. и др. Обработка нечеткой информации в системах принятия решений. – М: Радио и связь. 1989. – 304с.

5 Бузырев В.В., Васильев В.Д., Зубарев А.А. Выбор инвестиционных решений и проектов: оптимизационный подход. – СПб.: Изд-во СПбГУЭФ, 1999. – 224 с.

6 Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика. - М.: Дело, 2004. – 888 с.

7 Вощинин А.П. Задачи анализа с неопределенными данными – интервальность и/или случайность? // Интервальная математика и распространение ограничений: Рабочие совещания. – МКВМ-2004, с. 147-158.

8 Деревянко П.М. Элементы нечеткой логики при формировании инвестиционного портфеля // Экономика и инфокоммуникации в XXI веке: Труды II-й международной научно-практической конференции. 24-29 ноября 2003г. - СПб.: Изд-во СПбГПУ, 2003. - с. 317-319.: Персональный сайт в Интернете. – Электрон. дан. – СПб., 2006 – Режим доступа: http://fuzzylib.narod.ru/ E-mail: paveldrn@mail.ru

9 Деревянко П.М. Нечетко-логический подход к формированию инвестиционного портфеля // Инструментальные методы в экономике: Сборник научных трудов. - СПб.: СПбГИЭУ, 2004. - с. 117-123.: Персональный сайт в Интернете. – Электрон. дан. – СПб., 2006 – Режим доступа: http://fuzzylib.narod.ru/ E-mail: paveldrn@mail.ru

10 Деревянко П.М. Оценка риска неэффективности инвестиционного проекта с позиций теории нечетких множеств // Мягкие вычисления и измерения (SCM’2004): VII международная конференция 17-19 июня 2004 г. - СПб.: СПбГЭТУ, 2004. - с. 167-171.: Персональный сайт в Интернете. – Электрон. дан. – СПб., 2006 – Режим доступа: http://fuzzylib.narod.ru/ E-mail: paveldrn@mail.ru

11 Деревянко П.М. Применение теории нечетких множеств в финансовом и инвестиционном анализе деятельности предприятия в условиях неопределенности // Менеджмент и экономика в творчестве молодых исследователей ИНЖЭКОН - 2005. VIII научно-практическая конференция студентов и аспирантов СПбГИЭУ 19-20 апреля 2005 г.: Тезисы докладов. - СПб.: СПбГИЭУ, 2005. - с. 98-99.: Персональный сайт в Интернете. – Электрон. дан. – СПб., 2006 – Режим доступа: http://fuzzylib.narod.ru/ E-mail: paveldrn@mail.ru

12 Деревянко П.М. Сравнение нечеткого и имитационного подхода к моделированию деятельности предприятия в условиях неопределенности // Современные проблемы экономики и управления народным хозяйством: Сб. научн. статей. Вып. 14. – СПб.: СПбГИЭУ, 2005. - с. 289-292.: Персональный сайт в Интернете. – Электрон. дан. – СПб., 2006 – Режим доступа: http://fuzzylib.narod.ru/ E-mail: paveldrn@mail.ru

13 Деревянко П.М. Нечеткое моделирование деятельности предприятия и оценка риска принятия стратегических финансовых решений в условиях неопределенности // Современные проблемы прикладной информатики: I научно-практическая конференция 23-25 мая 2005 г.: Сб. докл. - СПб.: СПбГИЭУ, 2005. - с. 81-83.: Персональный сайт в Интернете. – Электрон. дан. – СПб., 2006 – Режим доступа: http://fuzzylib.narod.ru/

14 Дюбуа Д., Прад А. Теория возможностей. Приложения к представлению знаний в информатике: Пер. с фр. - М: Радио и связь. 1990. – 288 с.: ил.

15 Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Под ред. проф. Л.Т. Гиляровской. – М.: Финансы и статистика, 2001. - 400 с.: ил.

16 Заде Л.А. Основы нового подхода к анализу сложных систем и процессов принятия решений.- В кн.: Математика сегодня. - М.: Знание, 1974, с.5-49.

17 Заде Л. Понятие лингвистической переменной и его применение к принятию приближенных решений: Пер. с англ. – М.: Мир, 1976. - 165 с.

18 Кельтон В., Лоу А. Имитационное моделирование. - Классика CS. 3-е изд. - СПб.: Питер; Киев: Издательская группа BHV, 2004. - 847 с.

19 Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001. – 768 с.: ил.

20 Количественные методы в экономических исследованиях / Под ред. М.В. Грачевой и др. – М.: ЮНИТИ-ДАНА, 2004. – 791 с.

21 Кофман А., Хил Алуха Х. Введение теории нечетких множеств в управлении предприятиями: Пер. с исп. – Мн.: Вышэйшая школа, 1992. - 224 с.

22 Кравец А.С. Природа вероятности. - М.: Мысль, 1976. - 173 с.

23 Методические рекомендации по оценке эффективности инвестиционных проектов, № ВК 477 от 21.06.99 г., утверждено Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительству, архитектуре и жилищной политике.

24 Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций. – СПб.: Типография «Сезам», 2002. – 181 с.

25 Недосекин А.О. Оценка риска инвестиций по NPV произвольно-нечеткой формы. – СПб., 2004.

26 Норткотт Д. Принятие инвестиционных решений: Пер. с англ. – М.: Банки и биржи, ЮНИТИ, 1997. – 247 с.

27 Севастьянов П.В., Севастьянов Д.П. Оценка финансовых параметров и риска инвестиций с позиций теории нечетких множеств // "Надежные программы", 1997, №1, с. 10-19.

28 Федеральный закон “Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений” от 25 февраля 1999 г. №39-ФЗ

29 Царев В.В. Оценка экономической эффективности инвестиций. – СПб.: Питер, 2004. - 464 с.: ил.

30 Чернов В.А. Инвестиционная стратегия. - М.: ЮНИТИ-Дана, 2003.– 158 с.

31 Шарп У., Александер Г., Бейли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 1999. – 1028 с.

32 Buckley J.J. The Fuzzy Mathematics of Finance // Fuzzy Sets and Systems, 1987, N21, pp. 257-273.

33 Hurwicz L. Optimality Criteria for Decision Making under Ignorance // Cowles commission papers, 1951, №370.

34 Kahraman C., Ruan D., Tolga E. Capital Budgeting Techniques Using Discounted Fuzzy versus Probabilistic Cash Flows // Information Sciences, 2002, №142, pp. 57-76.

35 Li Calzi M. Towards a General Setting for the Fuzzy Mathematics of Finance // Fuzzy Sets and Systems, 1990, №35, pp. 265-280.

36 Ward T.L. Discounted Fuzzy Cashflow Analysis // Proceedings of Fall Industrial Engineering Conference, 1985, pp.476 –481.

37 Zadeh L.A. Fuzzy Sets // Information and Control, 1965, Vol.8, №3, pp. 338-353.

Похожие работы

... ». При нажатии этой кнопки загружается форма отчета, показанная на рисунке А9 приложения А. Текст программы приведен в приложение Б. 3.3 Оценка риска инвестиционного проекта ОАО «Завод по производству труб большого диаметра» с применением теории вероятностей Исходные данные для проведения оценки риска инвестиционного проекта были предоставлены институтом по проектированию металлургических ...

... представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главной задачей предварительного анализа является ...

... и процентный риски. В свою очередь, подавляющее большинство рисков предприятия составляют основу кредитных рисков банков: чем выше риски предприятия, тем более высокую цену за свой риск назначает банк 2. Способы оценки степени риска Оценка риска является важнейшей составляющей общей системы управления риском. Она представляет собой процесс определения количественным или качественным ...

... на 61 страницах машинописного текста, содержит 4 рисунка, 13 таблиц. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе «Оценка рисков инвестиционного проекта: качественный и количественный подходы» рассматриваются теоретические основы и характеристика качественного и количественного подходов, методы оценки рисков проекта, а так же ...

0 комментариев