Навигация

Анализ финансовой деятельности предприятия

10154

знака

6

таблиц

6

изображений

Анализ финансовой деятельности предприятия

1. Доля собственного и заемного капитала

Таблица 15. Собственный и заемный капитал

| Начало отчетного года | Конец отчетного периода | |

| Собственный капитал | 2673200 | 2718706 |

| Заемный капитал | 1134600 | 3445720 |

| Итого | 3807800 | 6164426 |

Диаграмма 14. Доля собственного и заемного капитала

Диаграмма 14 позволяет наглядно оценить долю собственного и заемного капитала. Заемный капитал в конце отчетного периода, его доля в структуре капитала увеличилась на 16 %, а доля собственного капитала, соответственно, сократилась на 16 %

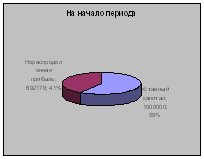

Диаграмма 15. Структура собственного капитала

Из Диаграммы 15 можно сделать следующий вывод о структуре собственного капитала предприятия. На начало отчетного года уставной капитал составляет 59 % собственного капитала и 41 % - нераспределенная прибыль. К концу отчетного года величина уставного капитала не изменилась, его доля в структуре собственного капитала существенно не изменилась с небольшим приростом нераспределенной прибыли.

Таблица 16. Структура заемного капитала

| На начало отчетного года | На конец отчетного периода | |

| Займы и кредиты | 370000 | 1325870 |

| Поставщики и подрядчики | 470700 | 383004 |

| Задолженность пред персоналом | 169900 | 152571 |

| Задолженность пред государственными внебюджетными фондами | 44200 | 102131 |

| Задолженность по налогам и сборам | 79800 | 1482144 |

| Прочие кредиторы | - | - |

| Итого | 1134600 | 3445720 |

Заемный капитал предприятия представлен краткосрочными обязательствами, в составе которых займы и кредиты и кредиторская задолженность. В структуре заемного капитала на начало периода займы и кредиты составляет 33 %, на конец отчетного периода их доля составляет 39 %.

Кредиторская задолженность преобладает в структуре заемного капитала. Доля кредиторской задолженности перед поставщиками и подрядчиками на начало отчетного периода составляет 42 %, на конец периода она уменьшилась до 11 %. Доля задолженности перед персоналом организации сократилась с 15 % до 4,5 %, доля задолженности перед государственными внебюджетными фондами сократилась с 4 % до 3 %, доля задолженности по налогам и сборам в структуре заемного капитала выросла с 7 % до 43 %.

2. Показатели ликвидности предприятия

Ликвидность предприятия – это его способность погашать свои краткосрочные обязательства.

Рассмотрим следующие показатели ликвидности:

1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения текущих обязательств. Он вычисляется по следующей формуле:

,

,

где ![]() - текущие активы,

- текущие активы,

![]() - текущие обязательства.

- текущие обязательства.

2. Коэффициент промежуточной ликвидности показывает, какая часть текущих обязательств может быть погашена за счет поступлений денежных средств за отгруженную продукцию. Он вычисляется по следующей формуле:

![]()

3. Коэффициент абсолютной ликвидности показывает какая часть текущих обязательств может быть погашена денежными средствами и краткосрочными финансовыми вложениями. Он вычисляется по следующей формуле:

![]() ,

,

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения.

Таблица 17. Показатели ликвидности предприятия

| На начало отчетного года | На конец отчетного периода | Темпы роста (снижения), % | |

| Коэффициент текущей ликвидности | 1,927 | 1,306 | - 32,23 |

| Коэффициент промежуточной ликвидности | 0,897 | 0,472 | - 47,38 |

| Коэффициент абсолютной ликвидности | 0,498 | 0,13 | - 73,89 |

Из Таблицы 17 можно сделать выводы, что коэффициент текущей ликвидности по сравнению с базовым периодом уменьшился на 32,23 %, коэффициент абсолютной ликвидности также уменьшился, темп его роста составил 47,38 % по сравнению с базовым периодом. Коэффициент промежуточной ликвидности также уменьшился, темп его роста составил 73,89 % сравнению с базовым периодом.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев