Навигация

Генеральная совокупность. Выборка. Объем выборки. Среднее значение. Дисперсия. Среднеквадратическое отклонение

15707

знаков

3

таблицы

0

изображений

1. Генеральная совокупность. Выборка. Объем выборки. Среднее значение. Дисперсия. Среднеквадратическое отклонение

Генеральная совокупность - вся изучаемая выборочным методом статистическая совокупность объектов и/или явлений общественной жизни, имеющих общие качественные признаки или количественные переменные.

Выборочная совокупность (выборка)- часть объектов из генеральной совокупности, отобранных для изучения, с тем чтобы сделать заключение о всей генеральной совокупности.

Для того, чтобы заключение, полученное путем изучения выборки , можно было распространить на всю генеральную совокупность выборка должна обладать свойством репрезентативности.

Объем выборки - общее число единиц наблюдения в выборочной совокупности. Определение объема выборки представляет собой один из основных этапов ее формирования. Объем выборки для генеральной совокупности обозначается– N, для выборки – n.

Среднее значение выборки можно вычислить по формуле:

![]()

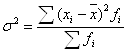

Дисперсия (от лат. dispersio - рассеяние), в математической статистике и теории вероятностей, наиболее употребительная мера рассеивания, т. е. отклонения от среднего. Дисперсия вычисляется по формуле:

![]() - простая дисперсия,

- простая дисперсия,

- взвешенная дисперсия.

- взвешенная дисперсия.

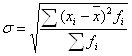

Дисперсия есть средняя величина квадратов отклонений. Для этого достаточно извлечь из дисперсии корень второй степени, получится среднее квадратическое отклонение (![]() ).

).

или

.

.

Среднее квадратическое отклонение – это обобщающая характеристика размеров вариации признака в совокупности.

2. Найти коэффициент эластичности для указанной модели в заданной точке X. Сделать экономический анализ

Известно, что коэффициент эластичности показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1 %. Формула расчета коэффициента эластичности:

![]() Э = f′(x)X/Y,

Э = f′(x)X/Y,

где f′(x) – первая производная, характеризующая соотношение прироста результата и фактора для соответствующей формы связи.

![]() ,

,

![]() .

.

Следовательно получим следующее математическое выражение

![]() .

.

При заданном значении X=4 получим, что коэффициент эластичности равен Э=0,25.

Допустим, что заданная функция ![]() определяет зависимость спроса от цены. В этом случае с ростом цены на 4% спрос повысится в среднем на 0,25 %.

определяет зависимость спроса от цены. В этом случае с ростом цены на 4% спрос повысится в среднем на 0,25 %.

3. Производительность труда, фондоотдача и уровень рентабельности по хлебозаводам области за год характеризуются следующими данными:

| № завода | Фактор | Уровень рентабельности, % | |

| Фондоотдача, грн | Производительность труда, грн | ||

| 1 | 38,9 | 3742 | 10,7 |

| 2 | 33,3 | 2983 | 11,3 |

| 3 | 37,7 | 3000 | 12,2 |

| 4 | 31,1 | 2537 | 12,4 |

| 5 | 29,4 | 2421 | 10,9 |

| 6 | 37,2 | 3047 | 11,3 |

| 7 | 35,6 | 3002 | 11,1 |

| 8 | 34,1 | 2887 | 14,0 |

| 9 | 16,1 | 2177 | 6,8 |

| 10 | 22,8 | 2141 | 7,1 |

| 11 | 21,7 | 2005 | 8,9 |

| 12 | 26,8 | 1843 | 4,2 |

| 13 | 23,3 | 2031 | 7,4 |

| 14 | 24,5 | 2340 | 11,4 |

| 15 | 19,9 | 1933 | 4,8 |

Нелинейную зависимость принять ![]()

Последовательность выполнения задания 3

1. Вводим данные .Определяем основные числовые характеристики.

2. Строим диаграмму рассеивания (корреляционное поле).

3. Определяем тесноту линейной связи по коэффициенту корреляции.

4. Строим линейную модель вида у = bо + b1*х.

5. Определяем общее качество модели по коэффициенту детерминации R2. Проверяем полученную модель на адекватность по критерию Фишера

6. Проверяем статистическую значимость коэффициентов модели.

7. По полученной модели рассчитываем значение показателя Y для всех точек выборки и в точке прогноза (точку прогноза выбираем произвольно из области прогноза).

8. Рассчитаем полуширину доверительного интервала d. =

![]()

![]()

9. Рассчитаем доверительный интервал для всех точек выборки и в точке прогноза: (Y-d, Y +d).

10. Рассчитываем коэффициент эластичности:

![]() Для линейной модели y’х = b1. Получим

Для линейной модели y’х = b1. Получим

![]() , где у(х) - рассчитанное по модели значение показателя.

, где у(х) - рассчитанное по модели значение показателя.

11. Строим, используя «Мастер диаграмм», корреляционное поле, график эластичности и доверительную область.

12. Делаем лист с формулами.

Решение 1:

1. Вводим данные. Определяем основные статистики. Строим корреляционное поле. По виду корреляционного поля выдвигаем гипотезу о нелинейной зависимости между X и Y.

2. С помощью формул перехода линеаризуем нелинейную модель: ![]() , V=у. Получаем линейную модель относительно новых переменных

, V=у. Получаем линейную модель относительно новых переменных

V = b0 + b1u

3. Рассчитываем основные числовые характеристики X, Y, V, U с помощью «Мастера функций» и функции «Описательная статистика».

4. Продолжим регрессионный анализ с помощью вкладки «Анализ данных» и функции «Регрессия».

5. Вычислим значения V(U),V min, V max.

6. Рассчитаем полуширину доверительного интервала d .

7. По формулам обратного перехода пересчитываем значения Y, Ymin (левая граница доверительного интервала»,Ymaх(правая граница доверительного интервала).

8. Рассчитываем коэффициент эластичности

![]() ,

,

9. Строим доверительные области V(U) и Y(х) и график эластичности.

10. Делаем лист с формулами.

Решение 2:

1. Вводим данные.

2. Определяем основные статистики.

3. По корреляционной таблице проверяем факторы на коллинеарность.

4. Строим линейную модель вида y = b0+b1х+b2х.

5. Определяем общее качество модели по коэффициенту детерминации R2. Проверяем полученную модель на адекватность по критерию Фишера.

6. Проверяем статистическую значимость коэффициентов модели.

7. По полученной модели рассчитываем значения показателя Y для всех точек выборки и в точке прогноза(точку прогноза выбрали произвольно из области прогноза).

8. Рассчитываем частичные коэффициенты эластичности:

- по фактору X1

![]()

- по фактору Х2

![]()

Обозначим Фондоотдачу (грн.) – Х, Уровень рентабельности (%) – Y. Найдем основные числовые характеристики.

Объем выборки n=15 ‑ суммарное количество наблюдений.

Фондоотдача изменяется от 16,1 до 38,9 грн., уровень рентабельности изменяется от 4,2 до 14%.

Среднее значение фондоотдачи составляет 28,83 грн, среднее значение уровня рентабельности составляет 9,63%.

Среднее значение можно вычислить по формуле: ![]() .

.

Дисперсия ![]() .

.

Среднеквадратическое отклонение ![]() 7,23, значит среднее отклонение фондоотдачи от среднего значения, составляет 7,23 грн.,

7,23, значит среднее отклонение фондоотдачи от среднего значения, составляет 7,23 грн., ![]() 2,92, значит среднее отклонение уровня рентабельности от среднего значения, составляет 2,92%.

2,92, значит среднее отклонение уровня рентабельности от среднего значения, составляет 2,92%.

Определим, связаны ли X и У между собой, и, если да, то определить формулу связи.

По таблице строим корреляционное поле (диаграмму рассеивания) - нанесем точки (X, Y) на график. Точка с координатами (![]() ) =(28,83;9.63) называется центром рассеяния.

) =(28,83;9.63) называется центром рассеяния.

По виду корреляционного поля можно предположить, что зависимость между Y и X линейная.

Для определения тесноты линейной связи найдем коэффициент корреляции (из таблицы регрессионная статистика):

.

.

Так как ![]() , то линейная связь между X и Y достаточная.

, то линейная связь между X и Y достаточная.

Пытаемся описать связь между X и Y зависимостью ![]() .

.

Параметры ![]() находим по методу наименьших квадратов.

находим по методу наименьших квадратов.

![]()

Так как ![]() , то зависимость между X и Y прямая: с ростом фондоотдачи уровень рентабельности повышается. Проверим значимость коэффициентов

, то зависимость между X и Y прямая: с ростом фондоотдачи уровень рентабельности повышается. Проверим значимость коэффициентов ![]() .

.

Значимость коэффициента может быть проверена с помощью критерия Стьюдента:

![]() .

.

Значимость ![]() равна

равна ![]() . Это меньше 5%. Коэффициент

. Это меньше 5%. Коэффициент ![]() статистически значим.

статистически значим.

![]() .

.

Значимость ![]() равна

равна ![]() , что практически равно 0%. Это меньше 5%. Коэффициент

, что практически равно 0%. Это меньше 5%. Коэффициент ![]() статистически значим.

статистически значим.

Проверим модель на адекватность. Проанализировав таблицу Дисперсионный анализ можно сказать, разброс данных, объясняемый регрессией ![]() . Остатки, необъясненный разброс

. Остатки, необъясненный разброс ![]() . Общий разброс данных

. Общий разброс данных ![]() . Коэффициент детерминации

. Коэффициент детерминации ![]() . Разброс данных объясняется на 50,49% линейной моделью и на 49,51% - случайными ошибками.

. Разброс данных объясняется на 50,49% линейной моделью и на 49,51% - случайными ошибками.

Проверим модель с помощью критерия Фишера. Для проверки найдем величины: ![]() и

и ![]() . Вычисляем

. Вычисляем ![]() и

и ![]() . Находим наблюдаемое значение критерия Фишера

. Находим наблюдаемое значение критерия Фишера ![]() . Значимость этого критерия

. Значимость этого критерия ![]() , т.е. процент ошибки практически равен 0%, что меньше чем 5%. Модель

, т.е. процент ошибки практически равен 0%, что меньше чем 5%. Модель ![]() считается адекватной с гарантией более 95%.

считается адекватной с гарантией более 95%.

Найдем прогноз.

Примем за точку прогноза значение фондоотдачи 33 грн.

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза:

![]() .

.

Построим доверительную область для точки прогноза и всех точек.

Найдем полуширину доверительного интервала в каждой точке выборки:

,

,

где ![]() - среднеквадратическое отклонение выборочных точек от линии регрессии;

- среднеквадратическое отклонение выборочных точек от линии регрессии; ![]() ;

;

![]() ‑ критическая точка распределения Стьюдента для надежности

‑ критическая точка распределения Стьюдента для надежности ![]() и

и ![]() ;

; ![]() .

.

Прогнозируемый доверительный интервал для любого x такой ![]() , где

, где ![]() , т.е. доверительный интервал для

, т.е. доверительный интервал для ![]() составит от 6,0157 до 15,6503 с гарантией 95%., т.е. при фондоотдаче 33 грн. Уровень рентабельности составит от 6,0157% до 15,6503%.

составит от 6,0157 до 15,6503 с гарантией 95%., т.е. при фондоотдаче 33 грн. Уровень рентабельности составит от 6,0157% до 15,6503%.

Найдем эластичность.

Для линейной модели ![]()

Коэффициент эластичности показывает, что при изменении фондоотдачи на 1% уровень рентабельности увеличится с 10,83% на 0,876%. Т.е. при увеличении фондоотдачи рентабельность растет.

Задание № 3.2

Обозначим производительность труда в расчете на одного работника (грн.) – Х, Уровень рентабельности (%) – Y. Построим нелинейную зависимость показателя от фактора вида ![]() . Проанализируем фактор X, используя таблицу описательная статистика.

. Проанализируем фактор X, используя таблицу описательная статистика.

Производительность труда в расчете на одного работника изменяется от 1843 до 3742 грн. Средняя производительность составляет 2535,27 грн. Отклонение от среднего составляет 546,96.

Определим, связаны ли X и У между собой, и, если да, то определить формулу связи.

По таблице строим корреляционное поле (диаграмму рассеивания) - нанесем точки (X, Y) на график.

По виду корреляционного поля можно предположить, что зависимость между Y и X нелинейная.

Пытаемся описать связь между X и Y зависимостью ![]() .

.

Перейдем к линейной модели. Делаем линеаризующую подстановку: ![]() . Получим новые данные U и V. Для этих данных строим линейную модель:

. Получим новые данные U и V. Для этих данных строим линейную модель: ![]() . Проверим тесноту линейной связи U и V. Найдем коэффициент корреляции (из таблицы Регрессионная статистика):

. Проверим тесноту линейной связи U и V. Найдем коэффициент корреляции (из таблицы Регрессионная статистика): ![]() .Между U и V достаточная связь.

.Между U и V достаточная связь.

Параметры ![]() находим по методу наименьших квадратов.

находим по методу наименьших квадратов.

![]()

Значимость коэффициента может быть проверена с помощью критерия Стьюдента:

![]() .

.

Значимость ![]() равна 0,0021, что практически равно 0%. Это меньше 5%. Коэффициент

равна 0,0021, что практически равно 0%. Это меньше 5%. Коэффициент ![]() статистически значим.

статистически значим.

![]() .

.

Значимость ![]() равна0,00083, что практически равно 0%. Это меньше 5%. Коэффициент

равна0,00083, что практически равно 0%. Это меньше 5%. Коэффициент ![]() статистически значим.

статистически значим.

Получили линейную модель ![]() .

.

Проверим модель на адекватность. Проанализировав таблицу дисперсионный анализ можно сказать, разброс данных, объясняемый регрессией ![]() . Остатки, необъясненный разброс

. Остатки, необъясненный разброс ![]() . Общий разброс данных

. Общий разброс данных ![]() . Коэффициент детерминации

. Коэффициент детерминации ![]() . Разброс данных объясняется на 59,92% линейной моделью и на 40,08% - случайными ошибками.

. Разброс данных объясняется на 59,92% линейной моделью и на 40,08% - случайными ошибками.

Проверим модель с помощью критерия Фишера. Для проверки найдем величины: ![]() и

и ![]() . Вычисляем

. Вычисляем ![]() и

и ![]() . Находим наблюдаемое значение критерия Фишера

. Находим наблюдаемое значение критерия Фишера ![]() . Значимость этого критерия

. Значимость этого критерия ![]() , т.е. процент ошибки практически равен 0%, что меньше чем 5%. Модель

, т.е. процент ошибки практически равен 0%, что меньше чем 5%. Модель ![]() считается адекватной с гарантией более 95%. Так как линейная модель адекватна, то и соответствующая ей нелинейная модель адекватна. Находим параметры исходной нелинейной модели:

считается адекватной с гарантией более 95%. Так как линейная модель адекватна, то и соответствующая ей нелинейная модель адекватна. Находим параметры исходной нелинейной модели: ![]() ;

; ![]() .

.

Вид нелинейной функции: ![]() . Таким образом, можно сказать, что зависимость уровня рентабельности от производительности труда можно описать следующей функцией:

. Таким образом, можно сказать, что зависимость уровня рентабельности от производительности труда можно описать следующей функцией: ![]() .

.

Найдем прогноз. Примем за точку прогноза значение производительности труда 2500 грн.

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза: .

![]() .

.

Построим доверительную область для точки прогноза и всех точек.

Найдем полуширину доверительного интервала в каждой точке выборки:

,

,

где ![]() - среднеквадратическое отклонение выборочных точек от линии регрессии;

- среднеквадратическое отклонение выборочных точек от линии регрессии; ![]() ;

;

![]() ‑ критическая точка распределения Стьюдента для надежности

‑ критическая точка распределения Стьюдента для надежности ![]() и

и ![]() ;

; ![]() .

.

Прогнозируемый доверительный интервал для любого x такой ![]() , где

, где ![]() , т.е. доверительный интервал для

, т.е. доверительный интервал для ![]() составит от 5,35 до 14,03 с гарантией 95%., т.е. при производительности 2500 грн. Уровень рентабельности составит от 5,35% до 14,03%.

составит от 5,35 до 14,03 с гарантией 95%., т.е. при производительности 2500 грн. Уровень рентабельности составит от 5,35% до 14,03%.

Для нелинейной модели найдем доверительный интервал, воспользовавшись обратной заменой: ![]() . Совокупность доверительных интервалов для всех X из области прогнозов образует доверительную область.

. Совокупность доверительных интервалов для всех X из области прогнозов образует доверительную область.

Найдем эластичность.

Для линейной модели ![]() тогда

тогда ![]() .

.

Коэффициент эластичности для точки прогноза: ![]()

Коэффициент эластичности показывает, что при увеличении производительности на 1% уровень рентабельности увеличится с 9,69% на 1.1%. Т.е. при увеличении производительности труда рентабельность растет.

Задание № 3.3

Обозначим Фондоотдачу (грн.) – Х1, Производительность труда в расчете на одного работника (грн) – X2, Уровень рентабельности (%) – Y. Построим линейную зависимость показателя от факторов.

Прежде чем строить модель проверим факторы на коллинеарность. По исходным данным строим корреляционную матрицу. Коэффициент корреляции между X1 и X2 равен 0,87. Так как ![]() , значит X1 и X2 – неколлинеарные факторы. Пытаемся описать связь между X и Y зависимостью

, значит X1 и X2 – неколлинеарные факторы. Пытаемся описать связь между X и Y зависимостью ![]() .

.

Параметры ![]() находим по методу наименьших квадратов.

находим по методу наименьших квадратов.

![]() .

.

Проверим значимость коэффициентов ![]() .

.

Значимость коэффициента может быть проверена с помощью критерия Стьюдента:

![]() .

.

Значимость ![]() равна 0,99, т.е 99% больше 5%. Коэффициент

равна 0,99, т.е 99% больше 5%. Коэффициент ![]() статистически незначим.

статистически незначим.

![]() .

.

Значимость ![]() равна

равна ![]() , т.е. 39,6%, что больше 5%. Коэффициент

, т.е. 39,6%, что больше 5%. Коэффициент ![]() статистически незначим.

статистически незначим.

![]() .

.

Значимость ![]() равна

равна ![]() , т.е. 35%, что больше 5%. Коэффициент

, т.е. 35%, что больше 5%. Коэффициент ![]() статистически незначим.

статистически незначим.

Проверим модель на адекватность.

Проанализировав таблицу дисперсионный анализ можно сказать, разброс данных, объясняемый регрессией ![]() . Остатки, необъясненный разброс

. Остатки, необъясненный разброс ![]() . Общий разброс данных

. Общий разброс данных ![]() . Коэффициент детерминации

. Коэффициент детерминации ![]() . Разброс данных объясняется на 54,11% линейной моделью и на 45,89% - случайными ошибками.

. Разброс данных объясняется на 54,11% линейной моделью и на 45,89% - случайными ошибками.

Проверим модель с помощью критерия Фишера. Для проверки найдем величины: ![]() и

и ![]() . Вычисляем

. Вычисляем ![]() и

и ![]() . Находим наблюдаемое значение критерия Фишера

. Находим наблюдаемое значение критерия Фишера ![]() . Значимость этого критерия

. Значимость этого критерия ![]() , т.е. процент ошибки практически равен 0%, что меньше чем 5%.

, т.е. процент ошибки практически равен 0%, что меньше чем 5%.

Модель считается адекватной с гарантией более 95%.

Из полученной модели можно сделать вывод, что уровень рентабельности от фондоотдачи и производительности труда описывается следующей зависимостью: ![]()

Найдем прогноз.

Примем за точку прогноза значение производительности труда 25000 грн, фондоотдачи 33 грн. Получили при данных условиях уровень рентабельности

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза:

![]() .

.

Найдем эластичность по каждому фактору.

Для линейной модели ![]() , т.е. при производительности труда 2500 грн. и увеличении фондоотдачи с 33 грн. на 1% уровень рентабельности снижается на 0,4736%.

, т.е. при производительности труда 2500 грн. и увеличении фондоотдачи с 33 грн. на 1% уровень рентабельности снижается на 0,4736%.

![]() , т.е. при фондоотдаче 33 грн и увеличении производительности труда с 2500 грн. на 1% уровень рентабельности увеличивается на 0,5243%.

, т.е. при фондоотдаче 33 грн и увеличении производительности труда с 2500 грн. на 1% уровень рентабельности увеличивается на 0,5243%.

Значит для увеличения рентабельности целесообразнее увеличивать производительность труда.

Похожие работы

... Доказать: По определению второй смешанной производной. Найдем по двумерной плотности одномерные плотности случайных величин X и Y. Т.к. полученное равенство верно для всех х, то подинтегральные выражение аналогично В математической теории вероятности вводится как базовая формула (1) ибо предлагается, что плотность вероятности как аналитическая функция может не существовать. Но т.к. в нашем ...

... Для унимодальных симметричных распределений почти 70% значений лежит в интервале . Свойства дисперсии: 1. Влияние на дисперсию увеличения каждого значения на какую либо константу: , после выполнения математических операций убеждаемся, что дисперсия не изменяется. 2. Изменение дисперсии при умножении каждого исходного значения на константу: , то есть дисперсия увеличивается на квадрат константы. ...

... проверить знания студента из первой части курса, которая излагается в первых четырёх модулях. Во вторых вопросах билета проверяются знания классической предельной проблемы теории вероятностей и математической статистики, которые излагаются в следующих пяти модулях. 1. Вероятностная модель с не более чем счётным числом элементарных исходов. Пример: испытания с равновозможными исходами. 2. ...

... выборок. 5. Исследовательские проекты и их защита. 3 2 1 2 2 2 1 1 1 3 2 1 2 2 Всего 10 5 10 Итого 60 34 Глава 2 Методика обучения школьников основам комбинаторики, теории вероятностей и математической статистики в рамках профильной школы 2.1. Организация при формировании пространственного образа, c использованием ...

0 комментариев