Навигация

Типы ипотечных кредитов. Выдача и погашение ипотечного кредита

26740

знаков

1

таблица

0

изображений

2. Типы ипотечных кредитов. Выдача и погашение ипотечного кредита

Ипотека - залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества.

Ипотечный кредит - долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Во всем мире ипотечное кредитование развивается и функционирует как форма долгосрочного финансирования жилищных программ. Ипотечное кредитование, с одной стороны, способствует решению ряда социальных и экономических проблем страны, и, прежде всего, проблемы обеспечения жильем, с другой - снижению инфляции, оттягивая на себя временно свободные денежные средства граждан и предприятий.

2.1. Предмет ипотеки

Предметом ипотеки может быть следующее имущество:

· земельные участки, находящиеся в частной собственности;

· предприятия, а также здания, сооружения и иное недвижимое имущество;

· жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

· дачи, садовые дома, гаражи и другие строения потребительского назначения;

· воздушные и морские суда, суда внутреннего плавания и космические объекты

2.2. Субъекты ипотеки

Основными субъектами классической ипотечной схемы являются:

· Заемщик

· Кредитор (банк)

· Ипотечное Агентство

· Инвесторы

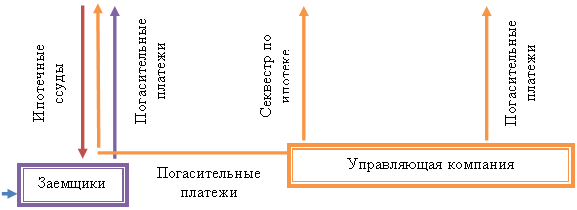

Заемщик - лицо, берущее кредит под залог жилой или коммерческой недвижимости. Для получения ипотечного кредита необходимо обладать средствами в объеме не менее 20-30 процентов от стоимости объекта недвижимости и иметь доходы, позволяющие в течение всего срока выплачивать равными ежемесячными платежами основной долг и проценты по нему.

Кредитор (банк) - организация, которая после анализа кредитоспособности заемщика, заключает с ним кредитный договор и ведет учет его задолженности. Необходимым условием выдачи ипотечного кредита является внесение заемщиком первоначального взноса. Обязательства заемщика могут быть оформлены в виде именной ценной бумаги - закладной, права на которую банк вправе переуступить.

Ипотечное агентство - является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами. Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом создается система рефинансирования ипотечных кредитов. В задачи агентства входит выкуп у кредиторов закладных или прав требования по ипотечным кредитам, формирование первичных ипотечных активов, эмиссия и размещение ипотечных ценных бумаг на финансовых рынках.

Обеспечением эмиссионных ипотечных ценных бумаг являются сформированные специальным образом пулы закладных или ипотечных кредитов.

Инвесторы - покупатели ипотечных ценных бумаг. Главным образом это институциональные инвесторы, такие как паевые и пенсионные фонды, страховые компании, банки, портфельные управляющие. Учитывая, что рейтинг ипотечных ценных бумаг близок к рейтингу суверенного долга, можно предположить, что данный вид финансового инструмента станет популярным среди российских и западных инвесторов.

Второстепенными субъектами классической ипотечной схемы являются:

· Риэлтерская компания;

· Оценочная компания;

· Страховая компания;

· Государственный регистратор;

· Нотариус;

· Паспортные службы;

· Органы опеки и попечительства.

Риэлтерская компания - профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания - необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания - выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования:

· страхование риска повреждения и уничтожения объекта

· страхование риска утраты права собственности на предмет ипотеки

· страхование риска потери жизни и трудоспособности заемщика

Расходы по ежегодному страхованию несет заемщик.

Государственный регистратор - орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки.

Нотариус - согласно российскому законодательству договор залога прав собственности на недвижимость и договор купли-продажи требуют нотариального заверения.

Паспортные службы - регистрируют граждан по месту жительства.

Органы опеки и попечительства - обеспечивают защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Похожие работы

... с иждивением; - передачу в доверительное управление; - введение (снятие) сервитутов и иных обременении; - страхование различных форм и различных операций, в том числе при кредитовании развития недвижимости. Все эти операции в условиях рыночной экономики осуществляются с использованием рыночных механизмов, а потому они составляют рынок недвижимости [I]. Рынок недвижимости как составная часть ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... власти и органов по регулированию отношений в сфере ипотечного кредитования и ее поддержки. Его необходимо принять в ближайшее время. ГЛАВА 2 Механизм жилищно-ипотечного кредитования в России 2.1 Процедура предоставления ипотечных кредитов: общая характеристика основных этапов Оформление, заключение и обслуживание кредитной сделки – длительный процесс, требующий тщательной проработки ...

... банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д. ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ 2.1 Оценка современного состояния нормативно-правовой базы земельно- ...

0 комментариев