Понятие внутрибанковского контроля и аудита

Цели внутрибанковского контроля и аудита

Документация, документооборот, организация внутрибанковского контроля и аудита. Принципы оценки систем внутреннего контроля

Практика организации системы внутреннего контроля в российских банках

Особенности надзора Банка России за соблюдением правил организации внутреннего контроля

Навигация

Практика организации системы внутреннего контроля в российских банках

Внутрибанковский контроль и аудит

48664

знака

0

таблиц

0

изображений

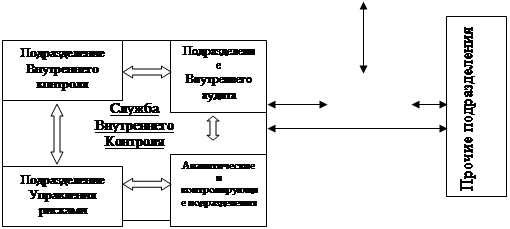

2.3 Практика организации системы внутреннего контроля в российских банках

В российской практике основные требования по содержанию и организации системы внутреннего контроля изложены в Положении Банка России N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах" (далее - Положение N 242-П).

Система внутреннего контроля, согласно Положению N 242-П, - это совокупность системы органов и направлений внутреннего контроля. В соответствии с международной практикой Положением N 242-П предусматривается, что система органов внутреннего контроля состоит из органов управления, а также подразделений и служащих, выполняющих функции в рамках системы внутреннего контроля. Направления внутреннего контроля включают:

-контроль органов управления за организацией деятельности кредитной организации;

-контроль за функционированием системы управления банковскими рисками и оценку банковских рисков;

-контроль за распределением полномочий при совершении банковских операций и других сделок;

-контроль за управлением информационными потоками и обеспечением информационной безопасности;

-постоянный мониторинг системы внутреннего контроля.

В соответствии с Базельскими принципами Банк России устанавливает в Положении N 242-П требование наличия у всех кредитных организаций эффективной системы внутреннего контроля, не регламентируя конкретно порядок ее построения. Главное - система внутреннего контроля должна соответствовать характеру и сложности деятельности банка и принимаемым им рискам. Для менеджмента важно распределить ответственность между различными подразделениями, встраивая контроль в их текущую деятельность, и знать, где и какой контроль установлен и насколько эффективно работает.

Выбор наиболее эффективных методов и технологий внутреннего контроля определяется целями и видами деятельности банка, окружающей средой и соответствующим набором неотъемлемых рисков, поэтому не обязательно поручать осуществление всех процедур контроля отдельно выделенному подразделению. Система внутреннего контроля должна разрабатываться с учетом специфики деятельности банка, так как единой системы управления рисками, которая подходила бы для всех кредитных организаций, не существует. Банки самостоятельно формулируют политику в отношении риск-менеджмента, критериев оценки, методик идентификации, контроля и управления рисками.

В Положении N 242-П нашли отражение многие из международных стандартов профессиональной деятельности внутренних аудиторов, применяющихся в международном банковском сообществе, но, поскольку профессиональные стандарты внутреннего аудита находятся в постоянном развитии и имеют большую детализацию, чем дано в Положении, целесообразно было бы указать в этом Положении на наличие таких стандартов, что дало бы банкам более широкий инструментарий для решения поставленных задач. В то же время отдельные концепции профессиональных стандартов деятельности внутренних аудиторов были не полностью учтены в Положении N 242-П, что вызывает некоторое несоответствие, в частности в вопросах отчетности.

Глава 3. Надзорные органы в системе внутрибанковского контроля и аудита

3.1 Взаимоотношения надзорных органов и департамента внутреннего аудита. Оценка систем внутреннего контроля надзорными органами

Банковским надзорным органам следует давать оценку работы департамента внутреннего аудита банка и, если он находит ее удовлетворительной, полагаться на нее при определении областей потенциального риска.

Надзорные властные органы издали различные регулятивные положения, касающиеся систем внутреннего контроля банков. Хотя в различных странах масштабы этого регулирования неодинаковы, оно, как правило, включает несколько основополагающих принципов, имеющих целью способствовать адекватной системе контроля, а также регулированию вопросов, относящихся к достаточности капитала.

Большинство надзорных органов разработали также методики, практику и процедуры в различных областях, таких, как управление кредитными рисками и другими основными банковскими рисками (такими, как инвалютные риски, процентные риски, управление ликвидностью, компьютерные и телекоммуникационные системы и риски в управлении дериватами).

Для оценки качества внутреннего контроля надзорные органы могут придерживаться различных подходов.

Один из подходов состоит в том, что надзорные органы оценивают работу департамента внутреннего аудита банка, в том числе тестируют процедуры менеджмента старшего звена по выявлению, измерению, мониторингу рисков и контролю над ними. Если надзорные органы удовлетворены качеством работы департамента внутреннего аудита, они могут использовать заключения внутренних аудиторов в качестве первичного механизма для выявления проблем с контролем в банке или для определения областей потенциального риска, не проверявшихся аудиторами в недавнем прошлом.

Надзорным властным органам следует периодически проводить консультации с внутренними аудиторами банка для обсуждения выявленных областей риска и принятых мер.

При этом может быть также обсуждена степень сотрудничества между департаментом внутреннего аудита банка и внешними аудиторами банка.

Хотя департамент внутреннего аудита выполняет большой объем задач, он не устанавливает политику банка и, за исключением политики внутреннего контроля, обычно не может подвергать сомнению ни ее, ни целесообразность отдельных политических решений.

Этот вопрос важен с пруденциальной точки зрения, так как неосмотрительная политика может нанести ущерб защите вкладчиков и других кредиторов, интересам акционеров и функционированию собственно кредитной системы.

Однако это не исключает возможности для департамента внутреннего аудита реагировать и уведомлять совет директоров или его комитет по аудиту (если таковой существует) о принятии менеджментом банка решений, противоречащих правовым или регулятивным положениям или существующим методикам и процедурам учреждения.

Когда глава департамента внутреннего аудита банка перестает действовать в этом качестве, хорошей практикой является своевременное информирование менеджментом банка органов банковского надзора об обстоятельствах этого факта. Когда глава департамента внутреннего аудита освобождается от своих обязанностей, органу банковского надзора следует рассмотреть возможность встречи с ним.

Поощряется регулярная организация надзорными органами обсуждений вопросов политики совместно с главами департаментов внутреннего аудита поднадзорных банков.

Для глав департаментов внутреннего аудита банков хорошей практикой является объединение усилий в проведении секторальных консультаций между ними и надзорными властными органами по вопросам, представляющим взаимный интерес.

Взаимоотношения внутренних и внешних аудиторов. Надзорным властным органам следует поощрять проведение консультаций между внутренними и внешними аудиторами с целью действенного повышения эффективности сотрудничества.

Своей аудиторской деятельностью внешние аудиторы оказывают важное воздействие на качество внутреннего контроля, в том числе путем обсуждений с менеджментом и советом директоров или комитетом по аудиту и рекомендаций по улучшению внутреннего контроля.

Общепринято, что внутренний аудит может быть полезен при определении характера, временного графика и масштабов процедур внешнего аудита.

Однако внешний аудитор несет исключительную ответственность за подготовку аудиторского заключения по финансовой отчетности. Внешнему аудитору следует получать консультацию и иметь доступ к соответствующим заключениям внутреннего аудита и быть информированным о любом важном деле, которое привлекает внимание внутреннего аудитора и может повлиять на работу внешнего аудитора. Аналогичным образом внешний аудитор обычно информирует внутреннего аудитора о любом существенном деле, которое может повлиять на внутренний аудит.

Главе департамента внутреннего аудита следует обеспечить, чтобы работа, выполненная внутренним аудитором, не дублировала работу внешних аудиторов.

Координация усилий при аудите состоит, в том числе в проведении встреч для обсуждения вопросов, представляющих взаимный интерес, для обмена аудиторскими заключениями и письмами по управленческим вопросам и для выработки общего понимания аудиторской методики и терминологии.

Похожие работы

... , установленные руководителем, но не реже одного раза в год. В качестве основных источников информации при проверке постановки бухгалтерского учета и внутрибанковского контроля выступают: · учетная политика банка; · регистры аналитического учета: лицевые счета, бухгалтерские журналы, ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, ...

... в СМИ. В процессе аудиторской проверки аудиторская фирма рассматривает следующие направления: ü соблюдение действующего законодательства и нормативных актов Банка России по совершаемым операциям; ü состояние бухгалтерского учёта и отчётности по совершаемым операциям; ü выполнение обязательных экономических нормативов, установленных Банком России; ü качество управление ...

... , выявленных последующими периодическими проверками, непосредственно осуществляет главный бухгалтер банка. Общую ответственность за состояние учета, организацию документооборота и контроля в коммерческом банке несет президент банка. В его обязанности включается проверка своевременности составления ежедневного банковского баланса, который представляется ему на подпись. Внутренний аудит: цели, ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

0 комментариев