Навигация

Получение значительного дохода от вклада и правильного распоряжения им;

86660

знаков

8

таблиц

1

изображение

1. Получение значительного дохода от вклада и правильного распоряжения им;

2. Диверсификация рисков, защита от резкого изменения курса одной из валют вклада (перевод денежных средств внутри вклада из одной валюты в др).

Отрицательная сторона: необходимо грамотно управлять средствами на этом счете, так как в большинстве случаев банк берет комиссию за каждую конвертацию денежных средств внутри вклада. Эти комиссии могут «съесть» процентный доход (даже понести некоторый убыток) от управления средствами вклада, а значит и цель вложения (если вы преследуете получить макс. доход) будет не достигнута

Вклады – это традиционные, в целом хорошо отработанные и привычные клиентам банковские продукты (услуги).

Сберегательные вклады – это банковские вклады физических лиц с целью накопления или сохранения денежных сбережений населения. Их характеризует специфическая мотивация – поощрение бережливости, накопление средств в целях последующего удовлетворения потребностей личного характера [15, с. 82].

Сберегательные вклады, которые банки открывают физическим лицам, можно подразделить на следующие группы:

1) до востребования;

2) срочные, в том числе:

- срочные с дополнительными взносами;

- выигрышные; (денежный вклад, доход по которому вкладчик получает в виде выигрышей по регулярно проводимым тиражам)

- денежно-вещевые выигрышные; (розыгрыш м/д вкладчиками)

- целевые (денежные сбережения граждан в банках, как правило, долгосрочные и высокодоходные, но с отложенным сроком получения основного капитала и процентов, предназначенные; накопления средств на перспективу. Например, сбережения, необходимые к совершеннолетию или к свадьбе ребенка);

- условные; (открытие вклада на другое лицо, которое может распоряжаться только при соблюдение определенных условий, или наступлении определенных обстоятельств: совершеннолетие, праздничный вклад)

- с предуведомленными платежами и др.

Так же в банковской практике применяют «сберегательный сертификат» как инструмент привлечения денежных средств населения.

Сберегательный сертификат - является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

Для получения разрешения на выпуск сберегательных сертификатов банк должен отвечать следующим требованиям[9]:

1) Осуществлять банковскую деятельность в течение не менее двух лет

2) Ежегодно публиковать годовую отчетность (баланс и отчет о прибылях и убытках подтвержденный аудиторской фирмой)

3) Соблюдение банковского законодательства и нормативных актов Банка России

4) Выполнение обязательных экономических нормативов

5) Сформировать резервный фонд не менее 15% от фактически оплаченного уставного капитала

6) Выполнять обязательные резервные требования

Сберегательный сертификат является относительно молодым на российском рынке многофункциональным банковским продуктом.

Особенности сберегательного сертификата [21]:

А) Это особый вид депозита, соединяющий в себе свойства вклада и ценной бумаги. Он имеет фиксированную процентную ставку, которая устанавливается при выдаче ценной бумаги. Выплата процентов осуществляется одновременно с погашением сертификата при его предъявлении. При досрочном погашении сертификата, банки выплачивают проценты, установленные по вкладам до востребования если условиями сертификата не установлен иной размер %.

Б) Банковский сертификат можно подарить или передать другому лицу. Сертификат, выписанный на предъявителя, передается другому лицу простым вручением. Именной сертификат передается простым оформлением цессии (уступки требования) на оборотной стороне бланка сертификата, на дополнительных листах (приложениях).

В) Сертификаты можно завещать своим наследникам.

Г) Они могут использоваться в качестве залога при кредитовании. В этом случае сберегательные сертификаты, как правило, передаются на хранение в банк, по месту получения ссуды. Так, если вы вложили свои свободные средства в длительный выгодный депозитный сертификат, и вам не хочется терять доходы по нему, а деньги все-таки нужны, то можно оформить кредит под залог этой ценной бумаги.

Д) Сберегательные сертификаты можно использовать для хранения денежных средств во время поездок. Удобнее везти одну бумажку, нежели несколько пачек купюр. Получить средства в счет оплаты сберегательного сертификата можно во всех подразделениях Банка, выдающих сертификаты и обслуживающих физические лица. Есть в этой услуги и минусы – не все банки имеют разветвленную филиальную сеть по всей стране, а сертификат (на предъявителя) возить также опасно, как и деньги.

Е) Сберегательные сертификаты, выписываемые банками на предъявителя не участвуют в системе страхования вкладов физических лиц

В соответствии с абзацем 2 пункта 2 статьи 5 ФЗ «О страховании вкладов физических лиц в банках РФ» от 23 декабря 2003 года N 177-ФЗ и абзацем 2 пункта 2 статьи 4 ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации» от 29 июля 2004 года N 96-ФЗ, не подлежат страхованию средства, размещенные физическими лицами в банковские вклады на предъявителя, удостоверенные сберегательными сертификатами.

Ж) Существует налог по ставке 13% от первоначальной стоимости именного Сберегательного сертификата. Уплачивается если именной сертификат сменил владельца и гасится не покупателем, а иным лицом. Получение именного сертификата в наследство, его дарение или передача другому лицу, относится к получению дохода другим лицом.

Так же можно классифицировать депозиты по следующим признакам:

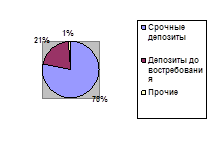

1. По срокам:

a. Онкольные:

До востребования

Расчетные

Корсчета (ЛОРО)

b. Срочные:

Краткосрочные (до полугода)

Среднесрочные (от полугода до года)

Долгосрочные (более 1 года)

c. Бессрочные (пролонгируемые)

2. По условиям изъятия денежных средств:

a. С возможностью (без уведомления)

b. С предварительным уведомлением

c. Без возможности

В этом пункте необходимо добавить тот факт, что в соответствие с законодательством РФ (ГК ст837), по первому требованию вкладчика банк обязан выдать сумму вклада или ее часть, условие договора об отказа гражданина от права на получение вклада по первому требованию ничтожно. То есть вкладчик имеет право вне зависимости от условий договора забрать внесенный вклад без уведомления банка.

3. По условиям капитализации:

a. С капитализацией (проценты по вкладу присоединяются к сумме вклада и в будущем на эту сумму тоже начисляются проценты)

b. Без капитализации

4. По условиям пролонгации:

a. Без ограничений

b. По прежним условиям

c. По новым условиям

d. Без возможности

5. По условиям пополнения вклада:

a. Без ограничений

b. С минимальным и максимальным пределами

c. Без возможности добавления

6. В зависимости от валюты вклада:

a. Рублевые

b. Валютные

c. Мультивалютные (для открытия данного вида вклада используется не один а несколько счетов в зависимости от видов используемых валют, сколько валют используется, столько и счетов)

7. В зависимости от статуса клиента:

a. VIP клиенты

b. Различные соцгруппы (пенсионеры)

c. Обычные

Таблица 2 - Объемы привлеченных банковских вкладов физических лиц (млн. руб.)[16,17]

| Всего1 | В рублях | В иностранной валюте | |||||||||||||||

| Всего2 | До востребования3 | До 30 дней3 | От 31 до 90 дней3 | От 91 до 180 дней3 | От 181 дня до 1 года3 | От 1 года до 3 лет3 | Свыше 3 лет3 | Всего2 | До востребования3 | До 30 дней3 | От 31 до 90 дней3 | От 91 до 180 дней3 | От 181 дня до 1 года3 | От 1 года до 3 лет3 | Свыше 3 лет3 | ||

| 01.01.2004 | 1 519 454 | 1 055 368 69,45% | 184 682 17,5% | 1 115 0,1% | 32 049 3% | 197 441 18,7% | 174 295 16,5% | 441 284 41,8% | 24 502 2,32% | 464 086 30,54% | 77 954 16,8% | 516 0,1% | 9 676 2,1% | 58 736 12,66% | 120 828 26,04% | 186 293 40,142% | 10 084 2,17% |

| 01.01.2005 | 1 980 816 130,4% | 1 462 608 73,84% | 228 709 15,64% | 1 249 0,08% | 25 908 1,8% | 143 995 9,85% | 203 337 13,9% | 768 656 52,5% | 90 755 6,205% | 518 208 26,16% | 75 872 14,64% | 750 0,14% | 10 297 2% | 44 871 8,66% | 114 439 22,08% | 251 762 48,58% | 20 217 3,9% |

| 01.01.2006 | 2 761 194 139,4% | 2 088 657 75,64% | 351 667 16,84% | 1 699 0,08% | 32 457 1,55% | 135 589 6,5% | 302 869 14,5% | 1 109 920 53,14% | 154 455 7,4 | 672 537 24,36% | 98 293 14,61% | 865 0,13% | 12 672 1,9% | 43 646 6,5% | 141 269 21% | 345 839 51,42 | 29 953 4,45% |

| 01.01.2007 | 3 809 714 138% | 3 179 789 83,46% | 583 883 18,36% | 2 091 0,07% | 44 910 1,4% | 146 581 4,61% | 460 767 14,5% | 1 706 157 53,65% | 235 400 7,4% | 629 925 16,54% | 103 119 16,37% | 695 0,11% | 11 672 1,85% | 27 939 4,43% | 113 483 18,01% | 347 916 55,23% | 25 101 4% |

| 01.01.2008 | 5 159 200 135,4% | 4 492 868 87,1% | 853 285 19% | 4 048 0,09% | 57 942 1,29% | 158 873 3,53% | 598 403 13,32% | 2 475 108 55,09% | 345 209 7,68% | 666 332 12,9% | 102 748 15,42% | 2 858 0,43% | 14 437 2,16% | 27 701 4,16% | 119 616 18% | 366 978 55,07% | 31 993 4,8% |

| 01.01.2009 | 5 906 990 114,5% | 4 332 678 73,35% | 838 138 19,34% | 1 813 0,04% | 35 4790,82% | 132 929 3,07% | 471 130 10,9 | 2 506 309 58% | 346 881 8% | 1 574 312 26,65% | 163 593 10,4% | 2 153 0,14% | 47 072 3% | 90 919 5,8% | 275 110 17,5% | 922 156 58,6% | 73 310 4,66% |

| 01.02.2009 | 6 115 348 103,53% | 4 042 168 66,1% | 723 350 18% | 1 826 0,04% | 32 765 0,81% | 127 203 3,147% | 447 826 11,08% | 2 386 317 59,04% | 322 881 8% | 2 073 179 33,9% | 201 341 9,71% | 2 838 0,14% | 66 138 3,20% | 136 132 6,57% | 393 303 19% | 1175789 56,714% | 97 639 4,71% |

1- Проценты считаются к предыдущей дате

2- Проценты считаются к общей сумме вкладов

3- Проценты считаются к общей суммы вкладов номинированных в рублях и иностранной валюте

Таблица 3 - Объем выпущенный кредитными организациями сберегательных сертификатов (млн. руб.) [16,17]

| Всего | До 30 дней | От 31 до 90 дней | От 91 до 180 дней | От 181 дня до 1 года | От 1 года до 3 лет | Свыше 3 лет | |

| 01.01.2007 | 33 062 | 1 237 3,74% | 2 225 6,73% | 3 170 9,6% | 22 158 67,02% | 3 303 10% | 133 0,4% |

| 01.01.2008 | 30 049 90,1% | 1 385 4,61% | 1 796 6% | 2 214 7,37% | 11 785 39,22 | 12 478 41,52% | 91 0,3% |

| 01.01.2009 | 12 651 42,1% | 432 3,415% | 1 132 9% | 955 7,55% | 5 267 41,63% | 4 489 35,5% | 17 0,13% |

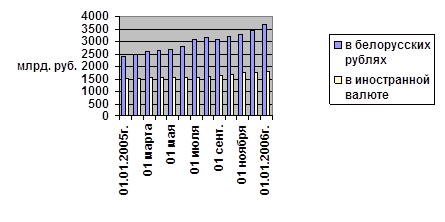

Если рассмотреть таблицу 2 можно увидеть что наибольший удельный вес в общей величине вкладов составляют вклады от 1 года до 3 лет.

В период 2004 под 2009 год преобладали вклады населения номинированные в рублях (более 80%), но начиная с 2009 года ситуация поменялась, доля вкладов в иностранной валюте стала расти и на 01.01.2009 стала равна 26,65% от общего объема вкладов, в течение месяца эта доля еще увеличилась и составила 33,9%.

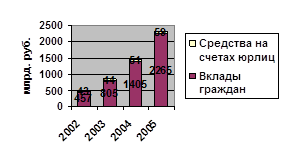

По данным таблиц можно сделать вывод что объем привлеченных средств с помощью сберегательных сертификатов составляет малую часть в общем объеме привлеченных средств, а именно:

На 01.01.2007 доля сберегательных сертификатов в общем объеме привлеченных средств банков составила 0,86%, на 01.01.2008 это доля уменьшилась и составила 0,58%, на 01.01.2009 эта доля стала еще меньше и составила 0,21%.

С целью заинтересовать вкладчиков банки используют различные способы исчисления и уплаты процентов (простые проценты, сложные проценты, фиксированная процентная ставка, плавающая ставка и др.).

Банк выплачивает проценты на сумму вклада в размере, определяемом договором банковского вклада.

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, по день ее возврата клиенту (списания) включительно, а если ее списание со счета вкладчика произведено по иным основаниям, до дня списания включительно[6].

По срочным вкладам, по которым предусмотрена пролонгация сроков, начисление за пролонгируемый срок производиться со дня, следующего за днем окончания предыдущего периода по день окончания пролонгированного срока или по день выплаты вклада (включительно).

По срочным вкладам, по которым в случае нарушения условий предусмотрено начисление процентов по ставке вклада до востребования, проценты начисляются исходя из процентной ставки, действующей по вкладу до востребования в той валюте в которой открыт срочный вклад.

Проценты могут начисляться в конце срока вклада или периодически, до окончания срока вклада (к примеру, раз в месяц). Во втором случае:

1) начисленные проценты могут прибавляться к сумме вклада. При этом при следующем начислении процентов они будут начисляться уже на всю сумму вклада с учетом ранее капитализированных процентов, таким образом в итоге доход по вкладу с капитализацией будет выше, чем по «стандартному» (без капитализации) вкладу с аналогичной процентной ставкой.

2) начисленные проценты могут сразу выплачиваться (на карточный счет или на счет «до востребования»). В этом случае сумма вклада увеличиваться не будет и итоговый доход по вкладу останется «стандартным», однако вкладчик сможет до окончания срока вклада получать постоянный доход в виде процентов.

Таблица 4 – Средневзвешенные процентные ставки по привлеченным банковским вкладам населения и сберегательным сертификатам (% годовых) [16]

| Показатели | 01.01.2009 г. | 01.01.2008 г. | 01.01.2007 г. |

| со сроком привлечения в рублях: | |||

| до 30 дней | 0,8 | 0,8 | 0,6 |

| до 30 дней, кроме срока «до востребования» | 7,0 | 2,0 | 3,3 |

| от 31 до 90 дней | 7,5 | 5,1 | 5,2 |

| от 91 до 180 дней | 9,6 | 7,4 | 7,2 |

| от 181 дня до 1 года | 10,6 | 8,7 | 9,1 |

| свыше 1 года | 9,9 | 7,5 | 8,0 |

| со сроком привлечения в долларах США: | |||

| до 30 дней | 0,8 | 1,4 | 0,7 |

| до 30 дней, кроме срока «до востребования» | 3,5 | 2,6 | 3,8 |

| от 31 до 90 дней | 4,9 | 4,4 | 3,9 |

| от 91 до 180 дней | 6,4 | 5,1 | 5,3 |

| от 181 дня до 1 года | 7,5 | 6,4 | 6,6 |

| свыше 1 года | 6,8 | 6,8 | 6,7 |

| со сроком привлечения в евро: | |||

| до 30 дней | 0,7 | 0,8 | 0,5 |

| до 30 дней, кроме срока «до востребования» | 1,4 | 2,9 | 3,1 |

| от 31 до 90 дней | 4,6 | 3,5 | 3,1 |

| от 91 до 180 дней | 6,3 | 4,5 | 4,8 |

| от 181 дня до 1 года | 6,6 | 5,7 | 6,1 |

| свыше 1 года | 6,7 | 6,1 | 6,6 |

| Со срокам привлечения в сберегательные сертификаты: | |||

| До 30 дней | 9,3 | 6,1 | 6,0 |

| От 31 до 90 дней | 6,7 | 6,3 | 5,8 |

| От 91 до 180 дней | 10,5 | 10,0 | 8,4 |

| От 181 дня до 1 года | 12,9 | 10,4 | 10,2 |

| От 1 года до 3 лет | 12,2 | 11,0 | 10,2 |

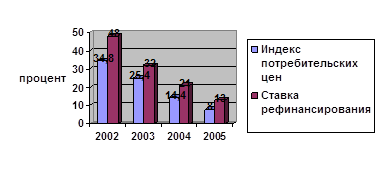

По данным таблицы 4 видно, что чем длительнее срок по вкладным операциям, тем выше процентная ставка. Средневзвешенные процентные ставки по привлеченным банковским вкладам населения в валюте Российской Федерации свыше 6 месяцев выше, чем по вкладам до 1 месяца. Но по вкладам свыше 1 года процентные ставки нижи, чем по вкладам от 2 месяцев. Средневзвешенные процентные ставки по привлеченным банковским вкладам населения в иностранной валюте значительно меньше, чем процентные ставки в валюте Российской Федерации. Процентные ставки по привлеченным вкладам зависят от ставки рефинансирования, которую устанавливает Банк России.

Кроме всех выше названных способов привлечения средств, коммерческие банки привлекают средства населения посредством драгоценных металлов.

Банки для привлечения средств этим способом должны иметь соответствующую лицензию на проведение операций с драгоценными металлами.

Доход клиентов по операциям с драгоценными металлами складывается из двух составляющих:

А) роста стоимости металла на мировом рынке;

Б) процентов, начисляемых Банком на сумму вклада (если это условие предусмотрено договором).

В качестве «валюты» металлического счета может выступать золото, серебро, платина или палладий. Золото и серебро пользуются наибольшей популярностью. Именно поэтому большинство банков открывает только «золотые» и «серебряные» обезличенные счета. Некоторые кредитные учреждения активно работают еще и с «платиновыми» и «палладиевыми» счетами.

Существует два вида металлических счетов:

А) ответственного хранения; счета клиентов для учета драгоценных металлов, переданных на ответственное хранение в кредитную организацию с сохранением при этом их индивидуальных признаков (наименование, проба и др.) [5]

Б) обезличенный металлический счет (ОМС), открываемые кредитной организацией для учета драгоценных металлов без указания индивидуальных признаков и осуществления операций по их привлечению и размещению [5].

Особенности вклада ответственного хранения:

1) Вы покупаете золото как изделие поэтому вам необходимо будет уплатить НДС. То есть чтобы вы не ушли в «-», вам необходимо дождаться увеличения цены металла хотя бы на 18%;

2) За хранение и совершение каких либо операций банк берет с клиента комиссии (например, за ведение счета)

3) Драгоценные металлы принятые от клиента на хранение не являются привлеченными средствами банка и не могут быть использованы как кредитные ресурсы и размещены банком от своего имени и за свой счет в другие банковские инструменты. Выдача слитков производится по первому требованию клиента

4) Зачисление на металлический счет или снятие с него слитков драгоценных металлов осуществляется только теми банками или их филиалами, которые имеют весоизмерительное оборудование и системы приборов и методов неразрушающего контроля подлинности слитков

Обезличенные металлические счета в свою очередь подразделяются на:

А) счета «до востребования» (доход только в спекулятивной форме)

Б) срочные счета

Отличия счета «до востребования» и срочного счета:

· Счет «до востребования» в любой момент можно закрыть и уйти с наличными. Это значит, что есть возможность быстро отреагировать на текущую рыночную ситуацию. Так, при падении котировок можно оперативно избавиться от ставших проблемными металлических активов, а при резком взлете цен выгодно закрыть драгоценный вклад. Этим качеством счета до востребования привлекают любителей поспекулировать на изменении цен драгметаллов.

· Основной минус счета «до востребования» заключается в том, что счет - беспроцентный. Ваш доход по текущему вкладу может обеспечить только рост курсовой стоимости металла. Если же стоимость металла падает, вы можете оказаться в убытке.

· Положительная сторона срочного счета это то, что банк гарантирует вам доходность в виде процентов.

· при досрочном закрытии срочного счета вы не получите причитающихся по вкладу процентов.

· даже с начисленными процентами по срочному вкладу вы иногда можете получить меньше, чем вложили. Ведь цены могут качнуться вниз, а вместе с ними, соответственно, и стоимость купленного вами виртуального металла.

· Начисленные по срочному вкладу проценты облагаются 13%-ным налогом.

По доходности обезличенные металлические счета условно можно разделить на два вида:

1) Металлические счета без начисления процентных доходов. Доход владельцев ОМС формируются только за счет роста стоимости драгоценных металлов на мировых рынках, если таковые будут.

2) Металлические счета с начислением процентных доходов. Процентные доходы начисляются только в том случае, если металлический счет оформляется как депозитный вклад в драгоценных металлах с конкретным сроком хранения. Общий доход владельцев депозитных вкладов формируются за счет процентов, начисляемых в драгметаллах (граммах) и прироста стоимости драгоценных металлов на мировых рынках за этот период.

Хранение сбережений в виде драгоценных металлов на обезличенных металлических счетах имеет ряд особенностей:

А) Отсутствие НДС при приобретении "безналичного" драгоценного металла;

Б) Возможность пополнения или частичного снижения остатка на счете «до востребования»;

В) Отсутствие проблем с хранением, сертификацией и транспортировкой физического металла;

Г) Упрощенная процедура купли-продажи «обезличенного» драгметалла.

Д) Возможность открытия счета в пользу третьих лиц.

Е) Сохранение средств от инфляции.

Ж) Хранение денежных средств на обезличенных металлических счетах не попадает под действие Федерального закона № 177 – ФЗ от 23 декабря 2003 года “О страховании вкладов физических лиц в банках Российской Федерации”. Следовательно, при наступлении страхового случая (банкротства банка или отзыва лицензии в связи с нарушениями законодательства), “Агентство по страхованию вкладов” не произведет страховые возмещения по вкладам вкладчиков, хранящих свои средства на обезличенных металлических счетах;

З) При осуществлении клиентом снятия со счета драгметалла в физической форме, т.е. в слитках, в стоимость слитка войдет НДС, даже если клиент производил зачисление драгметалла на обезличенный металлический счет путем передачи (продажи) банку слитков драгметалла в физической форме. Клиент теряет сумму НДС дважды;

И) Начисленные по вкладу проценты облагаются подоходным налогом (13%).

При закрытии ОМС, возврат сбережений осуществляется:

1) Путем реализации "безналичного" драгметалла по курсу банка и получения средств - в рублях;

2) Путем снятия драгметалла в виде мерных слитков в физической форме (из хранилища Банка), с уплатой НДС (18 % от стоимости металла)

| Динамика учетных цен на драгоценные металлы ЦБ РФ | ||||

| Дата | Золото (руб./грамм) | Серебро (руб./грамм) | Платина (руб./грамм) | Палладий (руб./грамм) |

| 05/01/2004 | 393,6200 | 5,5500 | 723,5400 | 171,6900 |

| 11/01/2005 | 377,8800 | 5,7000 | 711,6500 | 159,6200 |

| 10/01/2006 | 496,8000 | 8,1700 | 863,9800 | 232,9400 |

| 09/01/2007 | 517,7700 | 10,1700 | 884,0300 | 262,6900 |

| 09/01/2008 | 694,1200 | 11,9200 | 1 130,1600 | 274,0000 |

| 01/01/2009 | 817,3900 | 10,2300 | 849,5200 | 173,4000 |

Похожие работы

... товара Мера стоимости Покупка драгоценностей Средство накопления Расчет за товар пластиковой карточкой Средство обращения 2.2. Задача № 1. Экономические нормативы Центрального Банка № 1 тема «Деньги: сущность, виды и функции» Задача № 1. Какие из экономических нормативов устанавливаются Центральным банком России для коммерческих банков? Ответ обосновать. В целях обеспечения ...

... . Как показал анализ, в странах Восточной Европы защита вкладов и депозитов обеспечивается системой лицензирования, надзора и регулирования деятельности коммерческих банков со стороны центрального банка, проведением процентной политики по вкладам и депозитам населения, государственно-частным страхованием организованных сбережений населения. Для каждой из стран с развивающейся рыночной экономикой ...

... "). Все это придает деньгам такую общественную силу, которая может творить и добро, если обращена на пользу людям, и зло, когда деньги служат средством угнетения и унижения человека. Экономическая сущность и роль денег проявляется в их функциях. Прежде всего, деньги выполняют функцию меры стоимости, то есть измеряют стоимость всех товаров. Стоимость вещи, выраженная в деньгах, - его цена. Для ...

... , следует сказать, что на сегодняшний момент мы не имеем абсолютно правильной и подтвержденной всеми фактами теории инфляционных процессов, которой одной можно руководствоваться, оценивая инфляцию, ее причины и последствия. Каждая из перечисленных теорий имеет как свои сильные, так и слабые стороны. Так, монетаристы, среди целей экономической политики, отдают безусловный приоритет поддержанию ...

0 комментариев