Роль, задачи, этапы анализа использования основных фондов

Основные показатели, характеризующие основные фонды и эффективность их использования

Особенности анализа основных фондов типографии

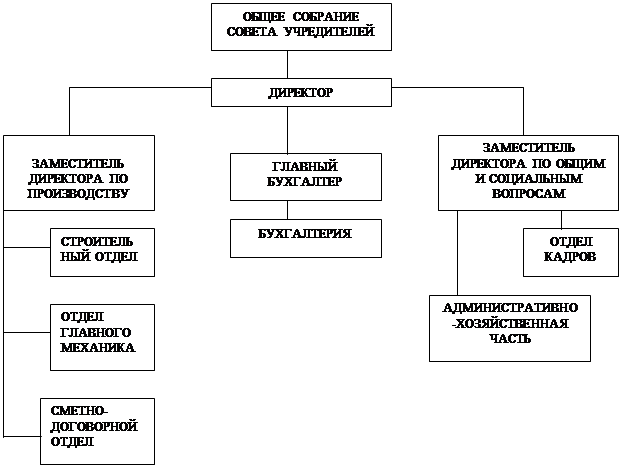

Краткая характеристика предприятия

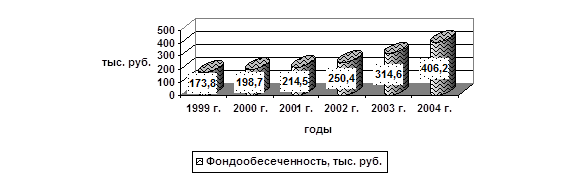

Анализ структуры и движения основных фондов

Анализ использования времени работы оборудования (коэффициент сменности)

Пути улучшения использования ОФ на предприятии

Навигация

Особенности анализа основных фондов типографии

Анализ эффективности использования основных фондов

81541

знак

3

таблицы

2

изображения

1.3 Особенности анализа основных фондов типографии

Предприятие самостоятельно планирует свою деятельность и определяет перспективы своего развития, что позволяет ему выбирать те методы и способы анализа, которые наиболее доступны в данных условиях. Эффективность использования основных средств наиболее полно можно отразить с помощью применения методов факторного анализа: способа абсолютных разниц и способа цепной подстановки. Имеются все данные, необходимые для анализа динамики основных фондов, и определение удельного веса отдельных видов средств в общей их стоимости (структуры). Эта часть анализа была бы более интересной, если бы обновление основных средств происходило более интенсивно, но к сожалению, предприятие не обладает необходимым для этого объемом денежных средств. Среди собственных источников финансирования воспроизводства основных фондов главную роль играет прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Вторым по значению источником собственных средств являются амортизационные отчисления. Анализ основных фондов типографии необходим для того, что бы выявить факторы, влияющие на неэффективное использование основных средств и найти пути для преодоления или смягчения этих отрицательных факторов.

1.4 Резервы улучшения использования основных фондов

В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

Р↑ВПк=Р↑К×ГВф=Р↑К×Дф×Ксмф×Пф×ЧВф.

Сокращение целодневных, простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

Р↑ВПд=Кв×Р↑Д×ДВф= Кв×Р↑Д×Ксмф×Пф×ЧВф.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую смешную выработку (СВ):

![]() .

.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (СМв) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

![]() .

.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

![]() .

.

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов

где Р↑ФО - резерв роста фондоотдачи; ФОв, ФОф - соответственно возможный и фактический уровень фондоотдачи; Р↑ВП - резерв увеличения производства продукции; ОПФд - дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции; Р↓ОПФ - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции:

![]()

В заключение разрабатывают мероприятия по освоению выявленных резервов.

Глава II Анализ использования основных фондов предприятия

Похожие работы

... «Ххх» природные и экономические факторы производства оказывают положительное воздействие на результаты хозяйственной деятельности. 3. Анализ эффективности использования основных фондов в СХПК «Ххх» Обеспеченность СХПК «Ххх» основными средствами производства и эффективность их использования являются важнейшими факторами, от которых зависят результаты хозяйственной деятельности, в частности ...

... показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость и фондовооруженность. 2. Анализ косвенных затрат Косвенные затраты (накладные расходы) — расходы (затраты), сопровождающие основную деятельность предприятия, но не ...

... ресурсах, приходяцаяся на 1 рубль выручки так же снизился на 18 %. Поэтому, несмотря на привлечение заемных средств в виде кредитов, предприятие эффективно использует оборотный капитал. Однако в целом, характеризуя использование основного и оборотного капитала следует тенденция уменьшения темпов производительности труда на ООО «ТЭМРО» за счет увеличения износа основных производственных фондов. ...

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

0 комментариев