Навигация

Состояние и перспективы развития рынка ценных бумаг в России

38404

знака

0

таблиц

0

изображений

2. Состояние и перспективы развития рынка ценных бумаг в России

Значение рынка ценных бумаг как одного из важных секторов российской макроэкономики возрастает.

В ходе проведения экономической реформы в стране происходит перераспределение капитала, а также доходов, ранее поступавших в государственный бюджет, прежде всего в пользу предприятий финансового сектора экономики. Перераспределение это сопровождается ростом таких финансовых фондов, которые не имеют прямого отношения к производству. В результате огромные средства не только оседают в государственных ценных бумагах, но и перетекают в иностранную валюту, мигрируют за рубеж. Неравномерно и территориальное распределение финансовых ресурсов: около 70% их сосредоточено в Москве, 5% - в Петербурге.

В 1991-1995 гг. развитие рынка ценных бумаг происходило без многих необходимых нормативных актов. Однако процесс формирования правовой базы постепенно набирал силу. В 1995 г. появился Гражданский кодекс РФ (части I и II), был принят Закон "Об акционерных обществах", в 1996 г. - Закон "О рынке ценных бумаг", приняты законы об инвестиционных фондах, негосударственных пенсионных фондах. Важным законодательным решением была отмена отдельных н на операции с ценными бумагами.

К главным факторам, определившим развитие рынка ценных бумаг в 1991-1996 гг., относятся: масштабная приватизация - эмиссия приватизационных чеков, а также акций приватизированных предприятий и коммерческих банков; кризис неплатежей, породивший выпуск векселей государством, муниципалитетами и предприятиями; постепенный допуск российских ценных бумаг на международный рынок; противоречивое влияние на развитие российского рынка ценных бумаг оказал их выпуск различными финансовыми компаниями, в том числе авантюрного толка (не имевшими лицензий). Особо следует отметить большое воздействие на развитие в Российской Федерации рынка ценных бумаг государственных долговых обязательств, выпускавшихся для покрытия дефицита федерального бюджета (ГКО-ОФЗ). Акция приватизированных предприятий и государственные ценные бумаги постепенно вытеснили с рынка суррогаты ценных бумаг (вроде билетов компании "МММ").

В 1992-1996 гг. происходит быстрое формирование всех видов посреднических структур российского рынка ценных бумаг, который сейчас в этом отношении вполне сопоставим с рынком ценных бумаг развитых стран.

Вместе с тем на рынке ценных бумаг остается еще немало нерешенных проблем. К ним можно отнести низкий уровень капитализации рынка, недостаточную ликвидность ценных бумаг мелких и средних эмитентов, высокую стоимость заимствования средств, отставание в развитии информационной и телекоммуникационной систем и др.

Очевидно, что создание конкурентоспособного рынка ценных бумаг необходимо для продолжения реформ. В своем стремлении к экономическому росту Российская Федерация не может полагаться только на бюджетную систему и банковский сектор. Поэтому необходимо форсированное развитие рынка ценных бумаг и решение вопроса о том, как этого следует достигнуть.

В развитии рынка капиталов уже имеет место определенный прогресс. Он связан не только с укреплением института частной собственности на капитал, но и с формированием "социальной составляющей" рынка, т. е. защитой интересов всех слоев общества, обеспечением личной финансовой безопасности (для разных видов инвесторов).

Обращающиеся на рынке ценных бумаг финансовые ценности представляют собой совокупность прав и не существуют в отрыве от обеспечиваемой государством нормативной правовой базы и системы правоприменения. Таким образом, государство выполняет (как в макроэкономике, так и на рынке ценных бумаг) системообразующую функцию, которая будет непрерывно изменяться в связи с меняющимися экономическими условиями. Так, государственное регулирование рынка ценных бумаг в России, как и во всех развитых странах, будет развиваться в сторону большей детализации и жесткого контроля.

Государство на рынке ценных бумаг выступает как главный фактор, определяющий его развитие (количественные и качественные характеристики). Государство – крупнейший держатель и продавец ценных бумаг российских предприятий - проводит активную политику прямой поддержки инфраструктурных проектов, включающую в себя участие в их финансировании, помощь в привлечении иностранных капиталов и т.п. При реализации этих проектов оно должно поддерживать те общественные силы (и специалистов), которые прочно стоят на реформистской платформе. В то же время следует отметить, что прямое участие государства в создании инфраструктуры рынка ценных бумаг является временным: в дальнейшем эта функция будет передана самим участникам этого рынка.

Государство, проводя свою политику на рынке ценных бумаг, руководствуется рядом принципов, прошедших испытание временем. К ним относятся: единство информативно-правовой базы, а также режима и методов регулирования рынка ценных бумаг на всей территории Российской Федерации; принятие необходимости минимального государственного вмешательства в механизм рынка ценных бумаг и его максимального саморегулирования (это предполагает и минимизацию затрат на эти цели из бюджета страны); обеспечение государством равных возможностей участия на рынке ценных бумаг всем его субъектам и стимулирование конкуренции, отказ от всякого рода преференций для участников рынка ценных бумаг; соблюдение преемственности государственной политики: ориентация на мировой опыт и учет тенденций глобализации финансовых рынков (и рисков).

Развитие рынка ценных бумаг в Российской Федерации предусматривает учет ее национальных интересов (комплекса макроэкономических и макрополитических задач государства применительно к рынку капитала). Это означает восстановление расширенного воспроизводства и повышение его эффективности путем мобилизации инвестиционных ресурсов, усиление социальной ориентации экономики и повышение стабильности общества, укрепление экономического суверенитета страны, повышение капитализации российских компаний, обеспечение информационной безопасности страны (достижение его "информационного суверенитета").

Рынок ценных бумаг – один из самых регламентированных в мире рынков, что объясняется сложностью протекающих на нем процессов и высокой степенью риска. Поэтому государственное вмешательство в процессы, происходящие на этом рынке, требует разработки детальных планов этого вида деятельности.

Интересы государства и участников рынка ценных бумаг во многом совпадают, что позволяет широко внедрять саморегулирование рынка его профессиональными участниками. Достижение оптимального сочетания государственного регулирования и саморегулирования напрямую связано с повышением ликвидности ценных бумаг. Для достижения этого оптимума государство намерено создавать совместные рабочие группы из правительственных управленцев и специалистов, которые под руководством Федеральной комиссии по рынку будут решать все возникающие проблемы.

Основными принципами государственного регулирования рынка ценных бумаг остаются сочетание функционального и институционального регулирования, предполагающее использование механизма саморегулирования, приоритет в защите мелких инвесторов и населения, всех форм коллективных инвестиций. Регулирование предполагает распределение между различными государственными органами конкретных функций и ответственности, обеспечение единства и непротиворечивости государственной политики на рынке ценных бумаг.

Государственное регулирование рынка ценных бумаг должно опираться на продуманную стратегию. Это формирование эффективного механизма фондового рынка для привлечения инвестиций (в том числе и иностранных), финансирование дефицита бюджета с помощью эмиссии государственных долговых обязательств, предотвращение кризисов рынка ценных бумаг и социальных взрывов и др.

Объемы и сроки заимствования капитала государством должны определяться принятыми долгосрочными целевыми программами и обслуживанием накопленного государственного долга. Государство должно подразделять свои ценные бумаги на инструменты денежного рынка (краткосрочные ценные бумаги) и на инструмент рынка капиталов (облигации). Соответственно сроки погашения должны составлять 1-12 месяцев и более 12 месяцев.

Рост государственного долга Российской Федерации требует создания на основе новейших компьютерных технологий Государственной долговой книги, что обеспечит возможность прямого владения государственными ценными бумагами для всех категорий инвесторов (при этом не обязательно соблюдать принцип их депозитарного хранения). Федеральное правительство и Центральный банк РФ совместно используют государственные ценные бумаги для реализации кредитно-денежной политики государства. При этом Центральный банк РФ ограниченно участвует в операциях с этими бумагами на открытом рынке (управляет ликвидностью коммерческих банков, сглаживает резкие колебания конъюнктуры рынка и т.п.). Задача заключается в том, чтобы активно применять практику оперативного выпуска ценных бумаг, абсорбировать с их помощью краткосрочные избытки денежных средств в коммерческих банках и осуществить переход к системе ежедневного первичного размещения краткосрочных и сверхкраткосрочных ценных бумаг для оперативного регулирования ликвидности в коммерческих банках.

Все дальнейшее развитие российского рынка ценных бумаг зависит от повышения уровня его информационной открытости. Для этого в стране будет создана общепринятая система показателей для анализа конъюнктуры рынка ценных бумаг (четко разграничены информация на коммерческую тайну и информация, не являющаяся таковой), введено обязательное опубликование любых фактов деятельности эмитентов, могущих повлиять на курс их ценных бумаг, оказана поддержка независимым рейтинговым агентствам, будет широко даваться информация о курсах ценных бумаг и проводимых с ними операциях. Все это окажет помощь Общественно-государственному фонду защиты вкладчиков акционеров путем предоставления в его распоряжение всей информации о процессах, происходящих на рынке ценных бумаг.

Государственное стимулирование развития рынка ценных бумаг невозможно без использования налоговых методов. Налоговая политика будет строиться на принципах унификации ставок налогов и налогообложения, включения в состав затрат в целях налогообложения отрицательных разниц, образующихся при падении цен на приобретенные субъектами рынка ценные бумаги, отказа от установления налоговых льгот по отдельным видам ценных бумаг, освобождения от двойного налогообложения всех форм коллективных инвестиций, отказа от введения любых видов налогов и сборов с оборота ценных бумаг, создания льготного режима налогообложения только для некоммерческих организаций, выполняющих функции инфраструктуры (например, для фондовых бирж).

Государство, регулируя российский рынок ценных бумаг, выбирает модель его развития и определяет его структуру. Выбор модели осуществляется исходя из ряда предпосылок, главная из которых заключается в том, что Российская Федерация - это во многом самодостаточная экономическая система, которая не тяготеет ни к одному из финансовых центров мира и стремится поддерживать отношения со всеми ими. Она стремится к превращению в самостоятельный финансовый центр, а потому будет использовать только те элементы зарубежных финансовых рынков, которые обеспечат ей максимум конкурентоспособности. Таким образом, Российская Федерация будет формировать собственную модель рынка ценных бумаг на основе ее национальных интересов и традиций. При этом не исключено использование зарубежного опыта и применение различных моделей для государственных, корпоративных и муниципальных ценных бумаг.

Формирующаяся модель российского рынка ценных бумаг требует современного информационного обеспечения на двух уровнях:

а) межрегиональном, объединяющем региональные рыночные структуры и призванном обеспечить взаимодействие профессиональных участников рынка ценных бумаг;

б) внутрирегиональном, затрагивающем отношения между клиентами и обслуживающими его профессиональными участниками рынка ценных бумаг.

Во всех странах с развитой рыночной экономикой рынок капитала наполняется прежде всего за счет средств населения. Российская Федерация в этом отношении не представляет исключения. Но на этом пути стоит неуверенность населения - основного инвестора, считающего, что инвестиции в ценные бумаги сопровождаются неоправданно высоким риском. Поэтому сейчас принята концепция защиты инвесторов, которая будет реализована в конкретных программах защиты частной собственности на рынке ценных бумаг по следующим основным группам инвесторов: население, коллективные инвесторы, коммерческие банки, страховые компании, государство, нерезиденты, другие категории инвесторов. По отношению к этим группам инвесторов будут использоваться разные методы защиты. Одновременно должна быть гарантирована и защита прав эмитентов, установлены пределы их ответственности перед инвесторами. Защита эмитентов будет производиться по следующим направлениям: предприятия оборонного значения, предприятия большого стратегического значения, предприятия-монополисты, страховые компании и коммерческие банки. Защита интересов инвесторов и эмитентов требует дальнейшего совершенствования нормативно-правовой базы российского рынка ценных бумаг.

Похожие работы

... заверенная копия); 7) Документ, подтверждающий полномочия брокера(ов) на совершение от имени заявителя сделок в ходе биржевых торгов, с указанием паспортных данных. Документ должен быть подписан руководителем (или лицом, имеющим право подписи) и заверен печатью организации. Регламентами проведения торгов может быть установлено требование о представлении иных документов. 2.2. Участники торгов ...

... ; · регистрация и документальное оформление заключенной сделки; · предоставление необходимой информации о биржевых торгах в брокерскую фирму, от лица которой он работает на бирже. Персонал биржи организует заключение биржевых сделок. Кроме маклеров, их помощников и клерков, организацией эффективных торгов занимаются: А) сотрудники расчетной группы, помогающие брокерам оформить заключенную ...

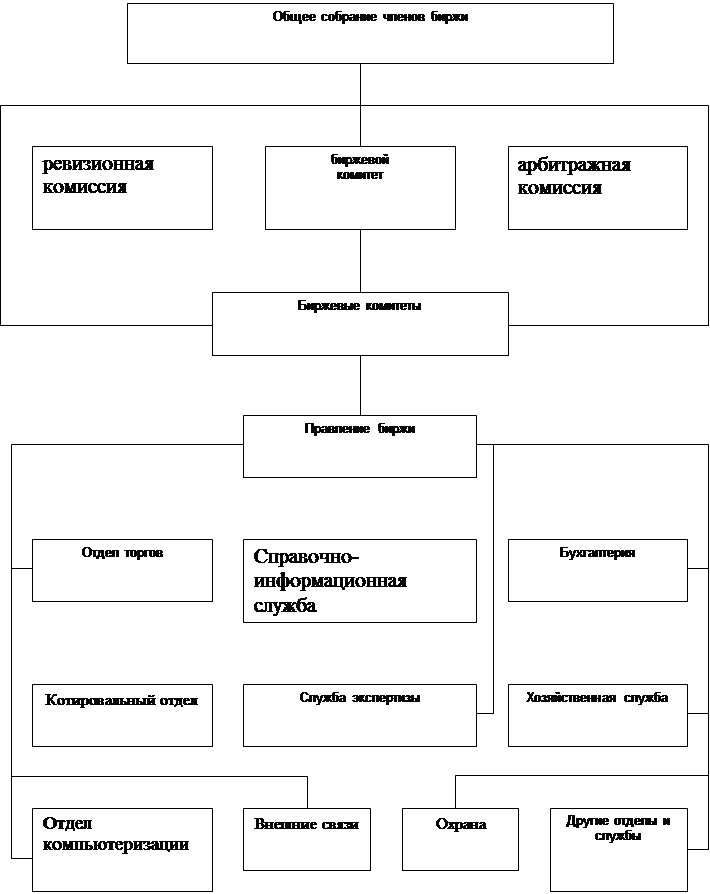

... организационная структура биржиПомимо четкой организационной структуры каждая биржа также использует принцип саморегулирования, т.е. имеет внутрибиржевые нормативные акты, которые являются основой биржевой деятельности конкретной биржи. К ним относят Учредительный договор, Устав и Правила проведения торгов.В Учредительном договоре перечисляются учредители биржи, определяется цель ее создания и ...

... обязательств опционного контракта могут предъявляться исключительно эмитенту опциона. Опцион может быть продан без ограничений другим лицам на протяжении срока его действия. ГЛАВА 2 ПРАВИЛА БИРЖЕВОЙ ТОРГОВЛИ Украинская универсальная товарная биржа /далее УУТБ/ служит для создания необходимых условий участникам биржевых торгов в их проведении в рамках действующего законодательства и ...

0 комментариев