Навигация

4. Уставный капитал.

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10200 ( Десять тысяч двести) рублей, который вносится имуществом и распределяется следующим образом:

Единственная доля номинальной стоимостью 10200 рублей, что составляет 100% уставного капитала, принадлежит учредителю Общества.

Всего 10200 рублей – 100% уставного капитала.

Увеличение уставного капитала Общества допускается только после его полной оплаты и может осуществляться за счет имущества или за счет дополнительных вкладов учредителя Общества, или за счет вкладов третьих лиц.

Получаемая Обществом прибыль используется на уплату налогов и других обязательных платежей, а также на создание собственных фондов.

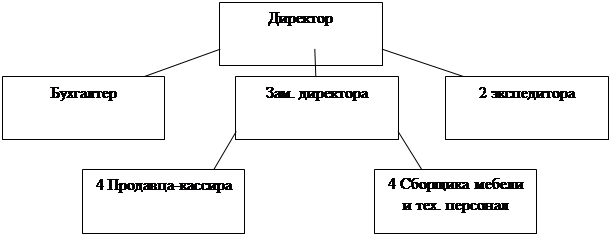

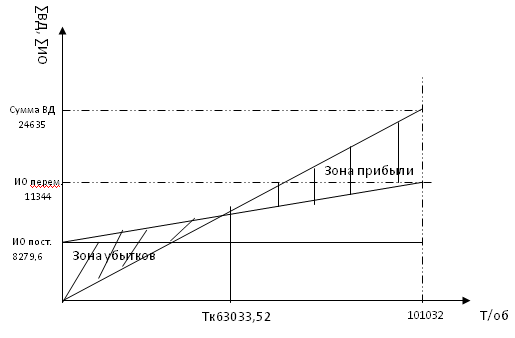

По данным таблицы основных показателей деятельности предприятия за 1 и 2 полугодия 2009г. увидели, что одни показатели увеличились, а другие уменьшились. А именно: выручка от реализации (товарооборот) в 1-ом полугодии составляет 150,7 тыс. руб., а во 2-ом – 349,1 тыс. руб., т.е. товарооборот увеличился на 198,4 тыс. руб.; себестоимость в 1-ом полугодии составляет 123,4 тыс. руб., а во 2-ом составила 276,6 тыс. руб., т.е. увеличена на 153, 2 тыс. руб.; удельный вес себестоимости в 1-ом полугодии составляет 81,9 %, а во 2-ом- 79,2%, здесь показатель увеличен в 1-ом полугодии на 2,7 %; валовой доход в 1-ом полугодии составляет 27,3 тыс. руб., а во 2-ом составил 72,5 тыс. руб., т.е. увеличился на 45,2 тыс. руб.; уровень валового дохода в 1-ом полугодии составляет 18,1 %, а во 2-ом – 20,8 %, т.е. увеличен на 2,7 %; издержки обращения в 1-ом полугодии составляют 23,4 тыс. руб., во 2-ом составили 64,9 тыс. руб., т.е. увеличились на 41,5 тыс. руб.; уровень издержек обращения в 1-ом полугодии составляет 15,5 %, а во 2-ом составил 18,6%, т.е. увеличился на 3,1 %; прибыль от реализации в 1-ом полугодии составляет 3,9 тыс. руб., а во 2-ом составила 7,6 тыс. руб., т.е увеличилась на 3,7 тыс. руб.; рентабельность продаж в 1-ом полугодии составляет 2,6%, во 2-ом составила 2,2 %, т.е. уменьшена во 2-ом на 0,4 %, а в 1-ом увеличена на 0,4 %; прочие доходы в 1-ом полугодии составляют 3,0 тыс. руб., а во 2-ом составили 1,5 тыс. руб., т.е. уменьшены на 1,5 тыс. руб.; прочие расходы в 1-ом полугодии составили 5,8 тыс. руб., а во 2-ом – 6,2 тыс. руб., т.е. увеличились на 0,4 тыс. руб.; балансовая прибыль в 1-ом полугодии составила 1,1 тыс. руб., во 2-ом составила 2,9 тыс. руб., т.е. увеличилась на 1,8 тыс. руб.; чистая прибыль в 1-ом полугодии составляет 1,1 тыс. руб., во 2-ом составила 2,9 тыс. руб., т.е. увеличена на 1,8 тыс. руб.; средняя стоимость основных фондов в 1-ом полугодии составляет 71,7 тыс. руб., а во 2-ом составила 117,0 тыс. руб., т.е. увеличилась на 45,3 тыс. руб.; фондоотдача в 1-ом полугодии составила 2,1 руб., а во 2-ом составляет 3,0 руб., т.е увеличилась на 0,9 руб.; фондоемкость в 1-ом полугодии составляет 0,5 руб., во 2-ом составила 0,3 руб., т.е уменьшена по сравнению с 1-ым полугодием на 0,2 руб.; средняя стоимость оборотных средств в 1-ом полугодии – 274,4 тыс. руб., а во 2-ом составила 272,0 тыс. руб., т.е. уменьшена на 2,4 тыс. руб.; оборачиваемость оборотных средств в разах в 1-ом полугодии составляет 0,5 раз, а во 2-ом – 1,3 раз, т.е. увеличилась на 0,8 раз; время обращения оборотных средств в днях в 1-ом полугодии составляет 327,8 дней, а во 2-ом – 140,2 дня, т.е уменьшено на 187,6 дней; среднесписочная численность работников в 1-ом полугодии составляла 5 человек, во 2-ом – также 5 человек; производительность труда одного работника в 1-ом полугодии составляет 30,1 тыс. руб., а во 2-ом составила 69,8 тыс. руб., т.е. увеличилась на 39,7 тыс. руб.; фонд оплаты труда в 1-ом полугодии составляет 20,4 тыс. руб., а во 2-ом – 60 тыс. руб., т.е. увеличился на 39,6 тыс. руб.; средняя з/п одного работника в 1-ом полугодии составила 0,7 руб., а во 2-ом – 0,6 руб., т.е. уменьшена на 0,1 руб.

В целом, проанализировав все показатели деятельности предприятия, можно сказать, что в таблице больше положительных отклонений, чем отрицательных.

3.2 Анализ розничного товарооборота предприятия ООО «Амира» за период 1 и 2 полугодия 2009 г.

Основные факторы, влияющие на объем розничного товарооборота, можно подразделить на три группы: факторы, связанные, во – первых, с обеспечением товарными ресурсами и их использованием, во – вторых, с численностью работников и их производительностью труда и, в – третьих, с эффективностью использования торговой площади при высокой культуре обслуживания населения.

Товарные ресурсы влияют на объем розничного товарооборота через изменение размера товарных запасов на начало и конец отчетного периода, поступления товаров и прочего их выбытия. Положительно влияют на сумму реализации увеличение начального остатка и поступления товаров и уменьшение прочего выбытия товаров и остатка товаров на конец периода, если предположить, что в торговое предприятие поступают товары доброкачественные, нужного ассортимента и в требуемых количествах.

Используя данные товарного баланса магазина, покажем, как рассчитать влияние этих показателей на величину реализации путем разниц между 1-ым и 2-ым полугодием.

| Показатели | 1-е полугодие 2007г. | 2-е полугодие 2007г. | Отклонение +, - |

| Запас товаров на начало года (З1). | 231,0 | 257,0 | 26 |

| Поступление товаров (П). | 176,7 | 353,1 | 176,4 |

| Всего в приходе (З1 + П). | 407,7 | 610,1 | 202,4 |

| Реализация товаров (Р). | 150,7 | 349,1 | 198,4 |

| Прочее выбытие товаров (В). | _ | _ | _ |

| Остаток товаров на конец года (З2). | 257,0 | 261,0 | 4 |

| Всего в расходе (Р + В+ З2). | 407,7 | 610,1 | 202,4 |

По данным таблицы видим, что розничный товарооборот увеличился по сравнению с 1-ым полугодием на 198,4 тыс. руб. План перевыполнен за счет увеличения товарных запасов на начало года по сравнению с нормативом на 26 тыс. руб. Положительно повлияло на объем товарооборота то, что увеличилось поступление товаров по сравнению с 1-ым полугодием на 176,4 тыс. руб. Но остаток товаров на конец года приводит к снижению товарооборота.

На основании этих расчетов можно сделать вывод о том, что магазин, чтобы увеличить товарооборот, должен был добиться выполнения плана поступления товаров, а также довести остаток товаров на конец года до установленного норматива.

Анализ выполнения плана розничного товарооборота начинается с того, что изучают равномерность выполнения плана в течение года по кварталам и месяцам по магазину в целом и выявляют изменения этого показателя по сравнению с предшествующим периодом. Цель – выявить причины невыполнения и факторы, способствующие увеличению продажи товаров, оценить правильность распределения объема товарооборота по магазинам и филиалам.

Анализ выполнения плана товарооборота магазина ООО «Амира» по полугодиям и кварталам

| Квартал | 1-е полугодие | 2-е полугодие | Отклонение от плана в сумме, тыс. руб. | % изменения. | ||

| Сумма, тыс. руб. | Уд. вес т/о, %. | Сумма, тыс. руб. | Уд. вес т/о, % | |||

| 1. | 65,7 | 43,6 | 151,9 | 43,5 | 86,2 | 231,2 |

| 2. | 85,0 | 56,4 | 197,2 | 56,5 | 112,2 | 232,0 |

| Итого | 150,7 | 100 | 349,1 | 100 | 198,4 | 463,2 |

По данным таблицы видно, что план товарооборота перевыполнен по сравнению с 1-ым полугодием на 86,2 тыс. руб. в 1-ом квартале, а во 2-ом квартале план товарооборота перевыполнен на 112,2 тыс. руб. по сравнению с 1-ым полугодием.

Похожие работы

... , ограниченный двумя датами. После расчета итогов программа формирует различные ведомости: анализ счета 90 (приложение Э ), карточка счета 90 (приложение D); обороты по счету 90 (главная книга) (приложение F). В качестве предложений по автоматизации учета розничного товарооборота в ЗАО «Дом торговли Рамонак»» можно предложить установить в каждом отделе магазина компьютерно-кассовые системы, ...

... планируемые показатели были более точными, используют следующие основные методы прогнозирования товарооборота: экономико-математические, экономико-статистические, нормативные и др., и некоторые из них я рассмотрю в следующей главе. 1.3. Требования к планированию товарооборота Переход торговых предприятий к рыночным условиям хозяйствования значительно сместил акценты в сфере планирования. ...

... интересы, чрезвычайно чувствителен к управленческому воздействию и критически относится к предъявляемым к нему требованиям. 2. Анализ показателей по труду предприятия торговли 2.1. Краткая организационно - экономическая характеристика деятельности предприятия торговли Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г. ...

... процессе труда торговых работников определяется тем, что в своей совокупности они образуют материально- техническую базу и определяют производственную мощь предприятия. Срок полезного использования основных средств торговых предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, ...

0 комментариев