Навигация

Доля дебиторской задолженности в общем объеме текущих активов

43042

знака

20

таблиц

0

изображений

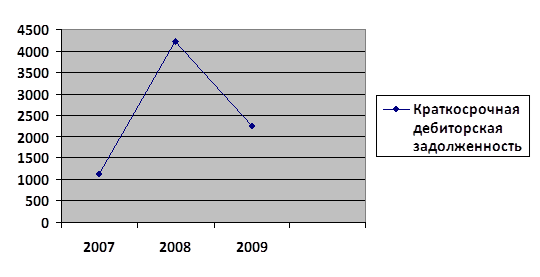

3. Доля дебиторской задолженности в общем объеме текущих активов

Удз= дебиторская задолженность/текущие активы*100%=3 123/3 574=87,38

Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предыдущим отчетным периодом.

Таблица 3.4 Анализ оборачиваемости дебиторской задолженности

| показатели | 2002год | 2003год | Отклонение +,- |

| ОДЗ в оборотах | 3,57 | 3,63 | +0,06 |

| Период погашения дебиторской задолженности, дни | 101 | 99 | -2 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 68,43 | 87,38 | +18,95 |

Период погашения дебиторской задолженности уменьшился на 2 дня. Доля дебиторской задолженности в общем объеме текущих активов увеличилась на 18,95%.

Таблица 3.5 Анализ состава и движения кредиторской задолженности

| Показатели | Остаток на начало (тыс.руб.) | Удельный вес,% | Остаток на конец периода (тыс.руб.) | Удельный вес,% | Темп роста остатка,% |

| Кредиторская задолженность ВСЕГО | 2570 | 100 | 2941 | 100 | 114,44 |

| В т.ч. краткосрочная | 2570 | 100 | 2941 | 100 | 114,44 |

Таблица 3.6 Сравнительный анализ кредиторской и дебиторской задолженности

| Показатели | Кредиторская задолженность | Дебиторская задолженность |

| 1.Темп роста, % | 114,44 | 109,9 |

| 2.Оборачиваемость, в оборотах | 3,93 | 3,63 |

| 3. Оборачиваемость, в днях | 91 | 99 |

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает сумма дебиторской задолженности, но темп её прироста меньше, чем темп прироста кредиторской задолженности. Причина это в более низкой скорости обращения дебиторской задолженности по сравнению с кредиторской задолженностью. Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

3.3 Анализ состояния и эффективности использования основных средствДвижение и состояние основных средств организации характеризуют следующие расчетные показатели:

К износа = 685/1443=0,47 К годности = 1-0,47=0,53

К обновления = 797/1837=0,43

Срок обновления основных средств (лет)

Т обн. = 1443/797=1,8 К интенсивности обновления =797/403=1,98

К выбытия = 403/1443=0,28

Коэффициент реальной стоимости основных средств в имуществе организации = 1152/5664=0,20

Кроме того, для анализа основных средств производственных предприятий используются показатели:

Фондоотдача Фо=10838/1152=9,41

Фондоемкость Фе=1152/10838=0,11

Фондовооруженность Фв= среднегодовая стоимость основных средств/численность рабочих

Фондорентабельность Rф=637/1152*100%=55,3

Относительная экономия использования основных средств:

ОЭ=ОФ1-(ОФ0*N1/N0)

Где N – объем выпуска продукции в отчетном (1) и базисном (0) периодах,ОФ – стоимость основных средств в отчетном (1) и базисном (0) периодах.

Заключение

Объектом исследования в данной курсовой работе является ГУП «Весна».

Общая сумма активов предприятия увеличилась на 753 тыс. руб., в основном, за счет увеличения внеоборотных активов на 1 332 тыс. руб.

Сумма оборотных активов предприятия уменьшилась на 579 тыс. руб., на это повлияло уменьшение денежных средств на 902 тыс. руб.

Кредиторская задолженность увеличилась на 370 тыс. руб.

Ликвидность баланса в большей или меньшей степени отличается от абсолютной.

В конце отчетного периода коэффициент абсолютной ликвидности снизился на 0,35 единиц и составил 0,02, т. е организация может оплатить лишь 2% своих краткосрочных обязательств. Коэффициент текущей ликвидности снизился в течение отчетного периода на 0,4 единицы, следовательно, ухудшилась структура баланса. Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В нашем случае значение коэффициента повысилось, следовательно, маневренность капитала уменьшилась, динамика отрицательная. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Тенденция у анализируемого предприятия отрицательная, коэффициент снизился на 0,24 единиц и составил -0,09.

В ближайшее время ГУП «Весна» не имеет реальной возможности восстановить платежеспособность.

По системе оценки Бивера ГУП «Весна» можно отнести ко 2 группе (за пять лет до банкротства).

Коэффициент капитализации свидетельствует о недостаточной финансовой устойчивости. Коэффициент обеспеченности собственными источниками финансировании ниже нормы. Величина коэффициента автономии, не превышающая 0,5, свидетельствует о том, что предприятие не финансово устойчивое.

На основе горизонтального и вертикального анализа отчета о прибылях и убытках ГУП «Весна» можно сделать следующие выводы. В отчетном периоде при росте выручки на 1,85% прибыль от продаж снизилась на 35,66% и составила 637 тыс. руб. Отрицательным моментом является тот факт, что темпы прироста себестоимости проданных товаров (5,7%) опережают темпы прироста выручки (1,85%). Доля себестоимости в выручке растет с 90,7% до 94,12%, она становится крайне высокой, что негативно сказывается на финансовых результатах предприятия.

Период погашения дебиторской задолженности уменьшился на 2 дня. Доля дебиторской задолженности в общем объеме текущих активов увеличилась на 18,95%.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает сумма дебиторской задолженности, но темп её прироста меньше, чем темп прироста кредиторской задолженности. Причина это в более низкой скорости обращения дебиторской задолженности по сравнению с кредиторской задолженностью. Такая ситуация ведет к дефициту платежных средств, что может привести к неплатежеспособности организации.

Список использованной литературы

1.Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.:Издательсво «Дело и Сервис», 2004.

2.Ковалев В.В., Финансовая отчетность и ее анализ (основы балансоведения). –М.:ТК Велби, Из-во Проспект, 2004.

3.Баканов А.С. Годовая отчетность коммерческой организации - М Бухгалтерский учет, 2000.

4.Пучкова С.И. Бухгалтерская (финансовая) отчетность, Учебное пособие – М.: ИНФРА.М 2002.

5.Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа.- М.: ИНФРА-М,2003.

Похожие работы

... 1 (как в нашем предприятии), это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платёжеспособность. 1.6 Анализ финансовой устойчивости 1.6.1 Анализ показателей финансовой устойчивости Финансовое состояние предприятия (ФСП), его устойчивости во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных ...

... на основе достижения утраченных позиций и дальнейшего развития отраслей материального производства (промышленности, сельского хозяйства, транспорта, строительства и др.) [32]. 2. Природно-экономическая характеристика хозяйства 2.1 Природно-климатические условия ГУП "ОПХ Красавское" находится в Самойловском районе Саратовской области, расположенный в юго-западной части правобережья в 192 ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... эти виды сводятся к четырем типам организационных структур: Линейный функциональный линейно-функциональный (смешанный) матричный На примере СПК "Птицесовхоз "Скатинский" можно сказать, что тип структуры управления Линейная. Линейная структура управления связана с делением организации по вертикали сверху вниз и непосредственной подчиненностью низшего звена высшему. Поэтому Правление во главе ...

0 комментариев