Значение финансового анализа в современных условиях

Направления совершенствования финансового состояния предприятия

Краткая характеристика Акционерного Общества «СтройКа»

Анализ прибыли предприятия

Приращение производственной себестоимости за счет структурных сдвигов

Анализ прибыли, остающейся в распоряжении предприятия

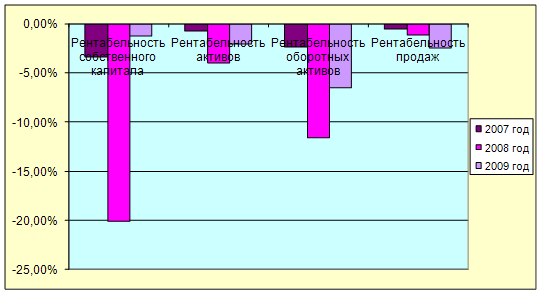

Анализ рентабельности предприятия

Анализ рентабельности продаж

Анализ рентабельности важнейших видов продукции

Анализ общей рентабельности предприятия

Технологическое мероприятие

Исходные данные по определению экономической эффективности мероприятия

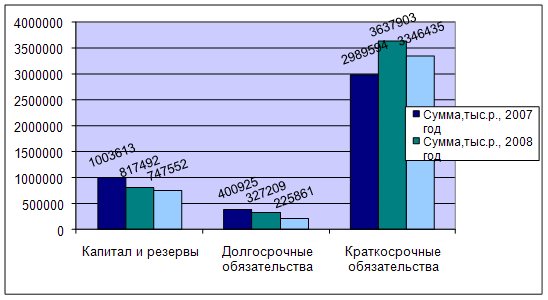

Расчет показателей, характеризующих формирование финансовых ресурсов

Определение изменений себестоимости продукции

Расчет показателей, характеризующих экономический эффект от предлагаемого мероприятия

Навигация

Технологическое мероприятие

Анализ финансового состояния предприятия на примере АО "СтройКа"

87265

знаков

23

таблицы

4

изображения

3.1 Технологическое мероприятие

Акционерное общество, приобретая древесно-стружечные плиты (в т.ч. и ламинированные) используют их не только для изготовления мебели самим предприятием, но и поставляет мебельные заготовки другим организациям и предпринимателям.

В машинном цехе предприятия древесно-стружечные плиты раскраиваются на заготовки заданных размеров. Раскрой производится на форматно-раскроечных станках фирмы «Griggio» и « Altendorf» FS-90. Производительность этих станков составляет в среднем около 1,3 куб м в час. В связи с возрастающей потребностью в мебельных заготовках из ДСтП самого предприятия, а также учитывая уже десятилетний срок эксплуатации этого оборудования, предлагается внедрить форматно-раскроечный центр с программным управлением модели «Selco» ЕВ 70. Этот станок предназначен для чистового раскроя облицованных плит пакетами высотой до 60 мм. Для устранения сколов на поверхности нижней плиты применяется подрезная пила.

3.2 Расчет годового выпуска продукции

Годовой выпуск по базовому варианту устанавливается по станку с наименьшей производительностью. Наименование станков, их марка, тип и количество приводятся в табл. 12. Результаты расчетов приводятся в табл.13.

Сменная производительность станков рассчитывается по формуле:

Пст = 480*У*П*М/Т,

где:

У – коэффициент использования рабочего времени;

П – количество заготовок, получаемых из одной плиты, шт. ( по кромке раскроя);

М – количество одновременно раскраиваемых плит в пакете, шт;

Т – суммарное время, затрачиваемое на подготовку пакета и его раскрой, мин.

Количество листов в пакете определяется по формуле:

М= Н/h, где:

Н – наибольшая высота пакета (60 мм)

H– толщина плиты в мм

Исходные данные

Таблица 12

| Наименование оборудования | Марка оборудования | Кол-во станков, ед. | Вес, кг | Цена оборудования, руб. | Суммарная мощность, кВт | Категория ремонтной сложности, ед. | Норма площади на единицу, кв.м. |

| До внедрения | |||||||

| Форматно-раскроечный станок | Griggio | 1 | 860 | 252000 | 6,25 | 19 | 19,4 |

| Форматно-раскроечный станок | Altendorf | 1 | 840 | 378000 | 6,25 | 19 | 21,6 |

| После внедрения | |||||||

| Форматно-раскроечный центр | Selco EB 70 | 1 | 2800 | 1565000 | 11,6 | 45 | 39,3 |

Таблица 13. Расчет годового выпуска продукции

| Наименование оборудования | Марка тип | Производительность станка, в шт. | Кол-во станков | Число смен | Номинальный фонд времени | Планируемые потери времени на ремонт | Эффективный фонд времени в станко-часах | Годовая производит. станка в тыс.шт. | |||

| сменная | часовая | В днях | В ст.часах | В ст.часах | В % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| До внедрения | |||||||||||

| Форматно-раскроечный станок | Griggio | 1040 | 130 | 1 | 2 | 251 | 4016 | 193 | 4,8 | 3823 | 497 |

| Форматно-раскроечный станок | Alten-dorf C 90 | 1040 | 130 | 1 | 2 | 251 | 4016 | 193 | 4,8 | 3823 | 497 |

| После внедрения | |||||||||||

| Форматно-раскроечный центр | Selco EB 70 | 3040 | 380 | 1 | 2 | 251 | 4016 | 351 | 8,75 | 3665 | 1415 |

Часовая производительность станков находится делением сменной производительности на продолжительность смены в часах определяемой режимом работы.

Номинальный и эффективный фонд времени работы оборудования определяется по следующим формулам:

Тнд = Тк – (Тп + Тв), дн;

Тнч = Тнд*Ср*Тсм, ст.-час;

Тэфч = Тнч – Трч, ст. - час, где

Тнд – номинальный фонд времени, дней;

Тк – календарный фонд времени, дней (Тнд = 365 дней)

Тп – количество праздничных дней (Тп = 8 дней);

Тв – количество выходных дней (Тв = 106 дней);

Тнч – номинальный фонд времени, час;

Ср – число смен (Ср = 2);

Тсм – продолжительность смены, час (Тсм = 8 час);

Тэфч – эффективный фонд времени, час;

Трч – планируемые потери времени на ремонт, час.

Потери времени на ремонт в курсовой работе устанавливаются укрупнено в пределах от 2 до 6% в зависимости от категории ремонтной сложности используемого оборудования.

Потери времени для каждой конкретной единицы оборудования определяются по формуле:

Трч = ((2 + 0,15 * R) / 100) * Тнч,

Где (2 + 0,15 * R) – потери времени на ремонт (гр. 10) в процентном отношении;

2 – минимальный процент потери на ремонт оборудования, %;

0,15 – расчетный процент потери на единицу ремонтной сложности,%;

R – число единиц ремонтной сложности оборудования, ед.

Годовая производительность станка получается умножением часовой производительности на эффективный фонд времени.

Процент загрузки оборудования рассчитывается делением годового выпуска на годовую производительность каждого станка.

Расчет годового выпуска продукции предлагаемого варианта производится аналогично.

Похожие работы

... возможность более объективно оценить финансовое благополучие предприятия. В настоящее время отчет о движении денежных средств призван в мировой практике основным источником данных для анализа финансового состояния предприятия. В составе отчета выделяют три основных раздела по характеру движения (поступление и расходование) денежных средств: ·текущая деятельность; ·инвестиционная деятельность; ...

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... стоимость объектов основных средств превышает текущие рыночные цены. 3. Анализ и пути повышения эффективности использования основных средств предприятия ООО «Империя Мебели» 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами ...

0 комментариев