Особенности амортизации основных производственных фондов, ее связь с износом

Фонд амортизационных отчислений: условия формирования и использования, процесс кругооборота

Ускоренная амортизация: условия и порядок ее использования

Условия использования показателей стоимости основных средств: первоначальная, восстановительная, остаточная, ликвидационная

Инвестиционная деятельность предприятия

Валовый доход, издержки предприятия, прибыль

Навигация

Инвестиционная деятельность предприятия

Амортизация основных средств

84373

знака

4

таблицы

0

изображений

2.2 Инвестиционная деятельность предприятия

По данным таблицы 2 определите чистый дисконтированный доход, индекс доходности и срок окупаемости капитальных вложений:

- без учета дисконтирования;

- с учетом дисконтирования при норме дисконта 0,2.

Таблица 2 – Данные для расчета

| Показатель | 1-й год | 2-й год | 3-й год | 4-й год |

| Объем капиталовложений | 6750 | 1350 | - | - |

| Объем реализации продукции (без НДС) | 5400 | 10800 | 13500 | 13500 |

| Себестоимость реализованной продукции в том числе амортизация | 4050 405 | 7425 540 | 8100 540 | 8100 540 |

| Налоги и прочие отчисления из прибыли | 270 | 540 | 675 | 675 |

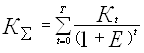

Суммарные капитальные вложения без учета дисконтирования определяются по формуле:

![]() , (40)

, (40)

где ![]() - капитальные вложения на t-ом шаге расчета;

- капитальные вложения на t-ом шаге расчета;

t – номер шага расчета.

![]() =6750+1350=8100

=6750+1350=8100

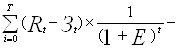

Суммарные капитальные вложения с учетом дисконтирования, определяются по формуле:

, (41)

, (41)

где ![]() - норма дисконта;

- норма дисконта;

![]() - временной период расчета.

- временной период расчета.

= =

=![]()

Эффекты, достигаемые на t-ом шаге расчета, без учета дисконтирования, определяются по формуле:

![]() , (42)

, (42)

где ![]() - затраты (без учета капиталовложений) на t-ом шаге расчета;

- затраты (без учета капиталовложений) на t-ом шаге расчета;

![]() - результаты, достигаемые на t-ом шаге расчета;

- результаты, достигаемые на t-ом шаге расчета;

![]() - объем реализованной продукции на t-ом шаге расчета;

- объем реализованной продукции на t-ом шаге расчета;

![]() - себестоимость продукции на t-ом шаге расчета;

- себестоимость продукции на t-ом шаге расчета;

![]() - налоги и прочие отчисления из прибыли на t-ом шаге расчета;

- налоги и прочие отчисления из прибыли на t-ом шаге расчета;

![]() - сумма амортизации на t-ом шаге расчета.

- сумма амортизации на t-ом шаге расчета.

![]() =5400-4050-270+405=1485

=5400-4050-270+405=1485

![]() =10800-7425-540+540=3375

=10800-7425-540+540=3375

![]() =13500-8100-675+540=5265

=13500-8100-675+540=5265

![]() =13500-8100-675+540=5265

=13500-8100-675+540=5265

Эффекты, достигаемые на на t-ом шаге расчета, с учетом дисконтирования определяются по формуле:

![]() =

=![]() , (43)

, (43)

![]()

![]()

![]()

![]()

Суммарный экономический эффект без учета дисконтирования составит:

![]() =1485+3375+5265+5265=15390

=1485+3375+5265+5265=15390

Суммарный экономический эффект, с учетом дисконтирования, составит:

![]() =1237,49+2343,74+3046,87+3046,87+2536,062=9167,162

=1237,49+2343,74+3046,87+3046,87+2536,062=9167,162

Чистый дисконтированный доход определяется по формуле:

![]() ЧДД =

ЧДД =

=

=![]() (44)

(44)

Чистый дисконтированный доход с учетом дисконтирования составит:

ЧДД=(1237,49+2343,74+3046,87+2539,062)-(5625+937,5)=9167,162-6562,5=2604,662 (тыс.руб.)

Так как значение чистого дисконтированного дохода получилось больше нуля, значит вложения капитальных вложений выгодно.

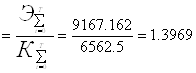

Индекс доходности рассчитывается по формуле:

ИД=

(45)

(45)

Так как полученное значение индекса доходности больше единицы, проект эффективен.

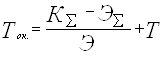

Как только сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, станет больше суммы капитальных вложений, срок окупаемости будет определяться по формуле:

, (46)

, (46)

где ![]() - сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, на следующем шаге после которого произойдет превышение суммы капитальных вложений;

- сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, на следующем шаге после которого произойдет превышение суммы капитальных вложений;

![]() - сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превышающая сумму капитальных вложений;

- сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превышающая сумму капитальных вложений;

![]() - количество лет, через которое сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превзойдет сумму капитальных вложений.

- количество лет, через которое сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превзойдет сумму капитальных вложений.

Таким образом, срок окупаемости капиталовложений, без учета дисконтирования, составит:

![]() (года)

(года)

Срок окупаемости капиталовложений, с учетом дисконтирования, составит:

![]() (года)

(года)

Похожие работы

... если оно учитывалось на балансе лизингодателя: Дебет счёта 01 «Основные средства» Кредит счета 02 «Амортизация основных средств» Субсчёт 1 «Амортизация собственных основных средств» С 1 января 1998 года амортизационные отчисления, начисленные на полное восстановление ускоренным методом, организации в праве использовать на любые цели, что создаёт правовую основу перелива ...

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... каждой группы основных средств установлена определенная норма амортизации в процентах к балансовой стоимости каждой из групп на начало налогового периода в расчете на календарный квартал: - группа 1 - 1,25%; - группа 2 - 6,25%; - группа 3 - 3,72%. Базой для начисления амортизации основных средств является их балансовая стоимость, которая рассчитывается в отдельности по каждой группе на начало ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

0 комментариев