Навигация

Органы управления общества

29266

знаков

6

таблиц

0

изображений

1.2 Органы управления общества

Органами управления общества являются:

§ Общее собрание акционеров;

§ Совет директоров

§ Единоличный исполнительный орган – генеральный директор.

Высшим органом управления общества является общее собрание акционеров. Общество обязано ежегодно проводить годовое общее собрание акционеров. Годовое общее собрание проводится не ранее чем через 2 месяца и не позднее чем через 6 месяцев после окончания финансового года. Сообщение о проведении общего собрания акционеров должно быть сделано не позднее чем за 20 дней, а сообщение о проведении общего собрания акционеров, повестка дня которого содержит вопрос о реорганизации общества – не позднее чем за 30 дней до даты его проведения. В случаях, предусмотренных пунктами 2 и 8 статьи 53 Федерального закона «Об акционерных обществах» сообщение о проведении внеочередного общего собрания акционеров должно быть сделано на позднее 70 дней до дня его проведения. В указанные сроки сообщение о проведении общего собрания акционеров должно быть опубликовано в газетах «Восточно-Сибирская правда» и «Подробности».

Совет директоров общества осуществляет общее руководство деятельностью общества, за исключением решения вопросов отнесенных федеральными законами и уставом общества к компетенции общего собрания акционеров.

Члены совета директоров общества избираются общим собранием акционеров на срок до следующего годового общего собрания акционеров. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (генеральным директором).

Управление предприятием осуществляется на базе организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление необходимо обеспечить эффективное распределение функций управления по подразделениям.

1.3 Уставный капитал

Уставный капитал ОАО «АУС» – 500000 рублей, выпущено в бездокументарной форме 5000000 простых обыкновенных именных акций, номинальная стоимость акции – 0,1 рубля. Выпущенные акции полностью оплачены. Доли государства в уставном капитале нет. В собственности самого общества своих акций нет.

Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций.

2 Теоретические основы оценки финансового состояния хозяйствующего субъекта Финансовый анализ – часть экономического анализа, представляющая собой систему определенных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить улучшения финансового состояния предприятия и его платежеспособности. Традиционной информационной базой финансового анализа является бухгалтерская финансовая отчетность, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности. Использование бухгалтерской (финансовой) отчетности оправдано тем, что это практически единственный вид информации о деятельности предприятия, которая собирается регулярно и доступна в течение продолжительного периода. Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений. Отчетность представляет собой заключительный элемент системы бухгалтерского учета. Все элементы бухгалтерской отчетности тесно связаны между собой как единое целое в виде системы экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем, сведения, содержащиеся в бухгалтерской отчетности, имеют комплексный характер, так как отражают разные аспекты одних и тех же хозяйственных операций и явлений. Например, данные, представленные в Балансе предприятия (форма №1), дополняют сведения, содержащиеся в Отчете о прибылях и убытках (форма №2), и наоборот. Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, являются следствием определенных требований, предъявляемых к ее составлению: 1. полнота отражения в учете за отчетный год всех осуществляемых хозяйственных операций и результатов инвентаризации имущества и обязательств; 2. правильность отнесения доходов и расходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; 3. тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации; 4. соблюдение в течение года принятой учетной политики. Из вышеизложенного следует, что анализ финансового состояния предприятия осуществляется в основном по данным квартальной и годовой бухгалтерской отчетности и в первую очередь по данным формы №1 – Бухгалтерский баланс. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения, характеристики состояния материальных запасов, расчетов, наличия денежных средств, инвестиций. Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

Эффективность проведения финансового анализа как элемента управляющей системы в значительной мере зависит от качества формируемой и используемой информационной базы и способов оценки ее аналитических возможностей, которые наиболее полно отвечают целям исследования. Применительно к анализу финансового состояния экономического субъекта она приобретает важное значение, так как от качества информации при принятии управленческих решений в значительной степени зависит уровень финансовой устойчивости коммерческой организации.

Информация может быть недостаточной или избыточной для пользователя, в связи с чем вводится понятие «существенная информация», что отражено в ПБУ 1/98. Организация должна раскрывать в бухгалтерской отчетности каждый существенный показатель; критерием существенности может быть как общеустановленный порог существенности в 5% от общего итога соответствующих данных, так и иной обоснованный показатель. Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между собой как логически, так и информационно. Процесс реформирования современной российской финансовой отчетности направлен на приближение ее к Международным стандартам финансовой отчетности.

В состав и содержание бухгалтерской отчетности организации сегодня включаются:

а) Бухгалтерский баланс – форма №1;

б) Отчет о прибылях и убытках – форма №2;

в) Приложения к ним, в частности:

§ Отчет об изменениях капитала – форма №3;

§ Отчет о движении денежных средств – форма №4;

§ Приложение к Бухгалтерскому балансу – форма №5;

§ Отчет о целевом использовании полученных средств – форма №6 (годовая) – для общественных организаций (объединений);

§ Пояснительная записка;

§ Итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству РФ аудита бухгалтерской отчетности.

Форма №2 «Отчета о прибылях и убытках», действующая на сегодняшний день, значительно отличается по своей структуре от ранее используемой и во многом соответствует международным стандартам, раскрывая информацию о формировании доходов и расходов организации за отчетный период. Изменения прежде всего коснулись детализации затрат, а разделение их на постоянные и переменные дают возможность определить объем доходов, который обеспечивает возмещение расходов организации до момента начала получения прибыли. Возрастание критического объема продаж означает, что увеличившиеся доходы идут на увеличение потребления ресурсов и на поддержание производства, а не на его расширение. Ввиду нестабильной экономической и политической ситуации в России использование статей «чрезвычайные доходы» и «чрезвычайные расходы» позволит оценить риск, которому подвержена организация, а также даст возможность определить степень и характер влияния чрезвычайных событий на финансовые результаты экономического субъекта. Произошедшие изменения в Отчете о прибылях и убытках позволят проводить более полный анализ финансового состояния организации, что в большей мере отвечает потребностям пользователей.

Отчет об изменениях капитала отражает данные о движении собственного капитала, фондов и резервов, содержит показатель чистых активов. Он позволяет оценить происходящие изменения (остатки на начало и конец года, приток и изъятие капитала) в собственном капитале и представляет интерес с точки зрения характеристики его надежности и оценки риска, а также изменения финансового положения собственника.

Отчет о движении денежных средств содержит информацию о денежных средствах организации в наличной и безналичной формах в разрезе основных видов деятельности: текущей, инвестиционной и финансовой. Данная практика построения отчета установлена международными стандартами.

Приложение к бухгалтерскому балансу содержит подробную информацию о движении заемных средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, затратах организации, финансовых вложениях и т.д., что дает возможность провести подробный финансовый анализ.

Пояснительная записка является одним из основных источников дополнительной информации, которая позволяет пользователям детально оценить положение предприятия, так как раскрывает общие данные по организации и отрасли, экономической среде, в которой она работает; объявляет об изменениях учетной политики; раскрывает финансовые и другие данные, используемые в анализе; выявляет и оценивает положительное и отрицательное влияние количественных и качественных факторов по основным направлениям анализа; интерпретирует, оценивает и обобщает полученные результаты анализа.

Аудиторское заключение является гарантией соответствия бухгалтерской отчетности установленным требованиям, что способствует уменьшению риска, связанного с принятием решения.

Таким образом, информационная база, которая может быть использована при анализе финансового состояния предприятия, весьма обширна. Объем ее использования зависит прежде всего от вида самого анализа, а также от субъектов ее использования.

В условиях конкуренции важнейшей стратегией строительного предприятия является обеспечение его устойчивого развития.

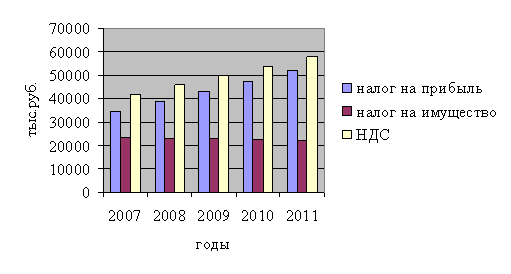

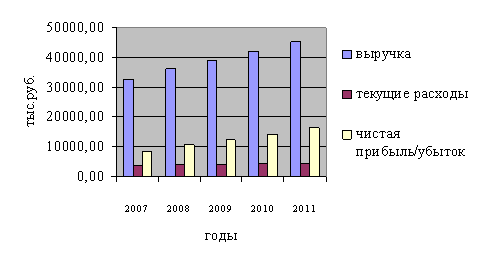

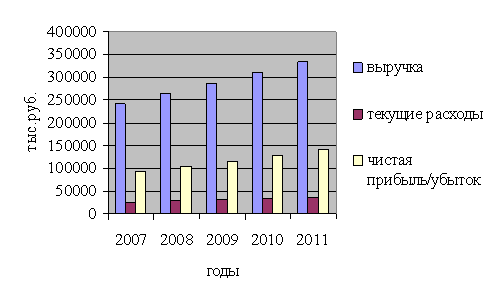

3. Финансовый анализ ОАО «АУС»

3.1 Оценка и анализ экономического потенциала организации

3.1.1 Вертикальный анализ баланса

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом. Вертикальный анализ показывает структуру средств предприятия и их источников.

Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Для удобства анализа баланса проводят преобразование стандартной формы баланса в укрупненную (агрегированную) форму. Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. Данная форма более удобна для чтения и проведения анализа. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Как уже отмечалось выше, характерным отличием агрегированного баланса от исходного является объединение статей баланса с одинаковым экономическим содержанием. В частности, такие элементы оборотных активов как сырье и материалы, прочие запасы и затраты, НДС по приобретенным ценностям и расходы будущих периодов объединяются в статью «Производственные запасы». Товары, отгруженные в совокупности с дебиторской задолженностью, представляют собой статью «Счета к получению». В статью «Денежные средства» объединяются такие статьи баланса, как «денежные средства» и «краткосрочные финансовые вложения».

Таблица 1. Вертикальный анализ уплотненного баланса ОАО «АУС»

| Статья | На начало периода | На конец периода | ||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |

| АКТИВ | ||||

| Внеоборотные активы: | ||||

| Основные средства | 339441 | 20,54 | 300037 | 21,27 |

| Прочие внеоборотные активы | 637303 | 38,56 | 584252 | 41,43 |

| Итого по разделу | 976744 | 59,10 | 884289 | 62,70 |

| Оборотные активы | ||||

| Денежные средства и их эквиваленты | 8031 | 0,49 | 26261 | 1,86 |

| Расчеты с дебиторами | 301148 | 18,23 | 224274 | 15,90 |

| Запасы и прочие оборотные активы | 366466 | 22,18 | 275593 | 19,54 |

| Итого по разделу | 675645 | 40,90 | 526128 | 37,30 |

| Всего активов | 1652389 | 100 | 1410417 | 100 |

| ПАССИВ | ||||

| Заемный капитал | ||||

| Краткосрочная задолженность, в т.ч. | 984116 | 59,56 | 802112 | 56,87 |

| кредиты и займы | 201000 | 12,16 | 336087 | 23,83 |

| Кредиторская задолженность | 783116 | 47,40 | 466025 | 33,04 |

| Долгосрочная задолженность | 114763 | 6,94 | 113311 | 8,03 |

| Итого по разделу | 1098879 | 66,50 | 915423 | 64,90 |

| Собственный капитал | ||||

| Уставный капитал | 500 | 0,03 | 500 | 0,04 |

| Фонды и резервы | 553010 | 33,47 | 494494 | 35,06 |

| Итого по разделу | 553510 | 33,50 | 494994 | 35,10 |

| Всего источников | 1652389 | 100 | 1410417 | 100 |

Похожие работы

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

... анализа финансовых результатов деятельности хозяйства видно, что на данный момент колхоз «Чижовка» наладил свою деятельность и является прибыльным. Глава 3. Основные направления повышения эффективности производства и реализации молока 3.1. Анализ производства и реализации молока в колхозе «Чижовка» Объём производства продукции животноводства зависит от поголовья и продуктивности животных, ...

0 комментариев