Навигация

Структура Бурятского ОСБ №8601

80250

знаков

6

таблиц

3

изображения

1.2 Структура Бурятского ОСБ №8601

Сбербанк России –это универсальный коммерческий банк, который предлагает своим клиентам широкий спектр качественных банковских услуг. Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц. Ориентируясь на многообразие клиентской базы, Сбербанк России осуществляет любые виды кредитования предприятий и организаций всех отраслей экономики, населения и органов государственной власти, эффективно размещая привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров.

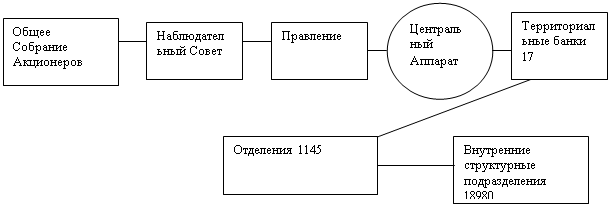

Сбербанк России имеет уникальную филиальную сеть, охватывающую всю территорию Российской Федерации. В структуре Банка 17 территориальных банков и 1511 отделений, а также 20250 структурных подразделений, в общей сложности это почти 22 тыс. точек обслуживания клиентов. В системе Сбербанка трудятся около 200 тыс. работников. (Сбербанк России. История, Современность, Перспектива. М.:2001).

Деятельность Сбербанка России регулируется законодательством Российской Федерации и осуществляется в соответствии с Федеральными Законами «Об акционерных обществах» и «О банках и банковской деятельности».

Высшим органом управления Сбербанка России является общее собрание акционеров, которое утверждает Устав Банка, избирает Наблюдательный Совет, принимает другие принципиальные решения.

Организационная структура Сбербанка России

|

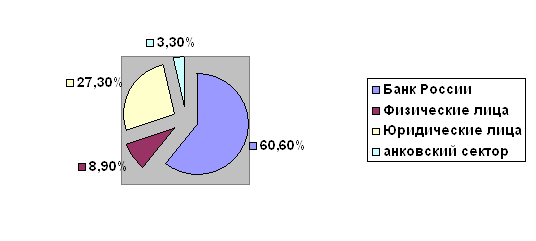

Контрольный пакет акций Сбербанка России принадлежит Банку России, а общее количество акционеров физических и юридических лиц, резидентов и нерезидентов превышает 233 тыс.

Наблюдательный Совет осуществляет общее руководство деятельностью Сбербанка России, определяет стратегические приоритеты его развития и формирует Правление, которому делегированы полномочия по текущему управлению.

Бурятское ОСБ №8601 – филиал Сбербанка России – Байкальский Банк Сбербанка России.

Отделение – филиал Сбербанка России, организованно подчиненный Банку.

Головное отделение – филиал Сбербанка России, организованно подчиненный Банку, на который временно возложены дополнительные функции по организации, консолидации и координации деятельности других отделений Банка, функционирующих на территории, определенной в Положении об этом отделении.

Внутренние структурные подразделения – обособленные структурные подразделения Сбербанка России (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы), организованно подчиненные Банку или отделению.

Подразделения аппарата отделения – Управления, отделы, сектора, составляющие организованную структуру аппарата отделения.

Управление – подразделение аппарата отделения, решающее несколько связанных между собой задач по консолидации, организации и координации деятельности других отделений Банка, функционирующих на территории обслуживания головного отделения.

Отдел – специализированное подразделение аппарата отделения, решающее одну индивидуальную задачу или несколько связанных между собой задач.

Сектор – структурная единица аппарата отделения, выполняющая одну или несколько узкоспециализированных функций.

Нормативные акты и документы, регламентирующие порядок функционирования филиалов Сбербанка России и формирования их организационной структуры с учетом изменений и дополнений:

Инструкция Банка России от 23.07.98г. №75-И «О порядке применения Федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности»;

Устав Акционерного Коммерческого Сберегательного Банка Российской Федерации (ОАО);

Положение о филиале Акционерного Коммерческого Сберегательного Банка РФ (от 06.01.98г. №228/1-р).

Положение о филиале №8601 Акционерного Коммерческого Сберегательного Банка РФ – Бурятском отделении (06.01.98г. №228/1-р);

Методические рекомендации по формированию организационной структуры аппарата отделения Сбербанка России (№б/н от 21.12.00г.);

Порядок формирования организационной структуры аппарата территориального банка Сбербанка России (№654-р от 24.11.00г.);

Постановление Правления Сбербанка России №236 §8 от 04.11.00г. «О реорганизации филиалов Сбербанка России путем перевода территориальных банков в статус отделений, их переименовании, внесении изменений в Положения о филиале.

2. Оценка деловой активности отделения сбербанка

2.1 Расчет показателей деловой активности

Имея баланс банка за 2004 и 2005 годы проведём оценку деловой активности банка за соответствующий период времени, вычислив показатели используемые для оценки деловой активности:

Уровень доходных активов;

Общая кредитная активность;

Общая инвестиционная активность;

Доля инвестиций в доходных операциях;

Уровень привлеченных средств;

Доля межбанковских займов в привлеченных средствах;

Доля срочных депозитов в привлеченных средствах;

Коффициент использования привлеченных средств.

Таблица 2.1.1.

Баланс банка на 01.01.05 и 01.01.06

| 01.01. | 05 | 01.01. | 06 | ||

| № | Наименование | Дебет | Кредит | Дебет | Кредит |

| 010 | Уставный фонд | 0,00 | 703 450 000,00 | 0,00 | 703 450 000,00 |

| 011 | Резервный фонд | 0,00 | 32 175 000,00 | 0,00 | 35 375 500,90 |

| 012 | Специальные фонды | 0,00 | 8 000 000,00 | 0,00 | 8 500 000,00 |

| 015 | Износ основных средств | 0,00 | 1 400 330,00 | 0,00 | 2 091 780,20 |

| 016 | Фонд экономического стимулирования | 0,00 | 30 530 400,00 | 0,00 | 33 207 350,50 |

| 018 | Фонд экономического стимулирования производственного и социального развития | 0,00 | 25 370 560,00 | 0,00 | 31 000 500,00 |

| 019 | Переоценка валютных средств | 280 753,00 | 0,00 | 372 994,00 | 0,00 |

| 01 | Фонды банка | 280 753,00 | 800 926 290,00 | 372 994,00 | 813 625 131,60 |

| 031 | Касса банка | 90 780 060,00 | 0,00 | 92 493 056,00 | 0,00 |

| 034 | Собственные акции выкупленные у акционеров | 0,00 | 0,00 | 0,00 | 0,00 |

| 03 | Денежные средства в кассах | 90 780 060,00 | 0,00 | 92 493 056,00 | 0,00 |

| 060 | Наличная иностранная валюта и платежные документы в иностранной валюте | 340 394,00 | 0,00 | 317 257,00 | 0,00 |

| 06 | Наличная иностранная валюта | 340 394,00 | 0,00 | 317 257,00 | 0,00 |

| 076 | Расчеты по прочим иностр. операциям | 38 930 900,00 | 24 675 302,00 | 39 409 000,00 | 30 938 396,30 |

| 07 | Текущие счета в ин. валюте и расчеты по инстр. операциям | 38 930 900,00 | 24 675 302,00 | 39 409 000,00 | 30 938 396,30 |

| 130 | Средства городских, районных и сельских бюджетов | 0,00 | 3 509 440,00 | 0,00 | 3 120 674,00 |

| 13 | Средства местных бюджетов | 0,00 | 3 509 440,00 | 0,00 | 3 120 674,00 |

| 142 | Текущие счета учреждений и организаций состоящих на местных бюджетах | 0,00 | 90 153 878,00 | 0,00 | 101 300 993,00 |

| 14 | Текущие счета и депозиты | 0,00 | 90 153 878,00 | 0,00 | 101 300 993,00 |

| 161 | Счета коммерческих банков и др. кредитных учреждений | 35 707 095,00 | 1 310 212,00 | 36 908 056,00 | 1 277 046,36 |

| 169 | Счета банков-корреспондентов | 59 630 340,00 | 2 530 270,00 | 61 011 195,00 | 2 968 712,45 |

| 16 | Расчеты с кредитными учреждениями РФ | 95 337 435,00 | 3 840 482,00 | 97 919 251,00 | 4 245 758,81 |

| 170 | Привлеченные средства Министерства финансов РФ | 0,00 | 7 500 675,00 | 0,00 | 22 460 665,69 |

| 17 | Средства для финансирования кап. вложений | 0,00 | 7 500 675,00 | 0,00 | 22 460 665,69 |

| 180 | Финансирование за счет привлеченных средств Минфина РФ | 6 900 930,19 | 0,00 | 20 982 107,00 | 0,00 |

| 18 | Финансирование кап. вложений | 6 900 930,19 | 0,00 | 20 982 107,00 | 0,00 |

| 191 | Вложения в акции акционерных обществ | 35 600 000,00 | 0,00 | 36 319 093,00 | 0,00 |

| 19 | Операции с ценными бумагами | 35 600 000,00 | 0,00 | 36 319 093,00 | 0,00 |

| 461 | Расчетные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (П) | 0,00 | 4 965 770,43 | 0,00 | 5 292 900,00 |

| 467 | Расчетные счета акционерных обществ и обществ с ограниченной ответственностью (П) | 0,00 | 59 121 385,86 | 0,00 | 68 417 227,50 |

| 468 | Расчетные счета малых предприятий созданных гражданами (П) | 0,00 | 42 709 411,30 | 0,00 | 44 861 386,00 |

| 46 | Расчетные счета кооперативов и др. организаций | 0,00 | 106 796 567,59 | 0,00 | 118 571 513,50 |

| 471 | Ссудные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (А) | 19 880 344,41 | 0,00 | 21 043 377,00 | 0,00 |

| 477 | Ссудные счета акционерных обществ и обществ с ограниченной ответственностью (А) | 212 804 451,15 | 0,00 | 205 337 281,00 | 0,00 |

| 478 | Ссудные счета малых предприятий созданных гражданами (А) | 121 619 532,20 | 0,00 | 115 068 650,00 | 0,00 |

| 47 | Расчетные счета кооперативов и др. организаций | 354 304 327,76 | 0,00 | 341 449 308,00 | 0,00 |

| 586 | Расчетные счета государственного строительного комитета | 0,00 | 640 339,29 | 0,00 | 709 345,00 |

| 58 | Расчетные счета государственного строительного комитета | 0,00 | 640 339,29 | 0,00 | 709 345,00 |

| 601 | Расчетные счета гос. комитетов по культуре | 0,00 | 629 993,00 | 0,00 | 640 200,00 |

| 609 | Расчетные счета организаций прочих министерств | 0,00 | 3 581 174,00 | 0,00 | 4 393 115,35 |

| 60 | Расчетные счета прочих отраслей | 0,00 | 4 211 167,00 | 0,00 | 5 033 315,35 |

| 611 | Ссудные счета Министерства культуры РФ и государственных комитетов по культуре | 1 893 344,50 | 0,00 | 2 337 092,00 | 0,00 |

| 619 | Пердприятий и организаций министерств и ведомств республик | 4 105 125,00 | 0,00 | 4 982 136,00 | 0,00 |

| 61 | Ссудные счета прочих отраслей | 5 998 469,50 | 0,00 | 7 319 228,00 | 0,00 |

| 620 | Кредиты не погашенные в срок | 354 525 472,00 | 0,00 | 395 407 343,00 | 0,00 |

| 62 | Просроченная задолженностьпо краткосрочным ссудам в эксплуатационную деятельность | 354 525 472,00 | 0,00 | 395 407 343,00 | 0,00 |

| 643 | Расчетные счета крестьянских хозяйств | 0,00 | 628 257,00 | 0,00 | 645 664,35 |

| 644 | Расчетные счета предпринимателей осуществляющих свою деятельность с образованием юр. лица | 0,00 | 3 800 771,00 | 0,00 | 4 299 018,40 |

| 64 | Расчетные счета арендаторов на групповой и индивидуальной аренде и крестьянских хозяйств | 0,00 | 4 429 028,00 | 0,00 | 4 944 682,75 |

| 653 | Ссудные счета крестьянских хозяйств | 2 551 030,00 | 0,00 | 2 408 800,00 | 0,00 |

| 654 | Ссудные счета предпринимателей осуществляющих свою деятельность с образованием юр. лица | 6 532 092,00 | 0,00 | 7 337 532,00 | 0,00 |

| 65 | Ссудные счета арендаторов на групповой и индивидуальной аренде и крестьянских хозяйств | 9 083 122,00 | 0,00 | 9 746 332,00 | 0,00 |

| 695 | Текущие счета профсоюзов | 0,00 | 2 094 102,12 | 0,00 | 2 231 010,00 |

| 69 | Текущие счета профсоюзов | 0,00 | 2 094 102,12 | 0,00 | 2 231 010,00 |

| 700 | Текущие счета общественных организаций | 0,00 | 8 991 304,00 | 0,00 | 10 039 905,00 |

| 70 | Текущие счета прочих общественных организаций | 0,00 | 8 991 304,00 | 0,00 | 10 039 905,00 |

| 711 | Вклады граждан | 0,00 | 138 539 900,00 | 0,00 | 150 447 099,00 |

| 712 | Ссудные счета предпринимателей осуществляющих свою деятельность без образования юр. лица | 41 609 248,55 | 0,00 | 45 121 237,00 | 0,00 |

| 713 | Вклады и депозиты государственных предприятий | 0,00 | 201 969 308,00 | 0,00 | 214 300 113,00 |

| 714 | Вклады и депозиты кооперативов | 0,00 | 39 507 744,00 | 0,00 | 40 928 801,00 |

| 715 | Текущие счета граждан занимающихся индивидуальной трудовой деятельностью | 0,00 | 592 300,00 | 0,00 | 531 899,00 |

| 716 | Кредиты гражданам на потребительские цели | 115 977 700,00 | 0,00 | 107 347 566,00 | 0,00 |

| 71 | Счета граждан по депозитным операциям | 157 586 948,55 | 380 609 252,00 | 152 468 803,00 | 406 207 912,00 |

| 722 | Расчетные чековые книжки и справки | 0,00 | 1 579 602,00 | 0,00 | 1 980 834,00 |

| 723 | Акцептные платежные поручения и расчетные чеки | 0,00 | 3 772 208,00 | 0,00 | 3 992 105,00 |

| 729 | Инкассированная денежная выручка | 0,00 | 0,00 | 0,00 | 0,00 |

| 72 | Средства в расчетах | 0,00 | 5 351 810,00 | 0,00 | 5 972 939,00 |

| 777 | Долгосрочные ссуды кооперативам и малым предприятиям созданными гражданами | 7 359 448,00 | 0,00 | 7 206 604,00 | 0,00 |

| 77 | Долгосрочные кредиты | 7 359 448,00 | 0,00 | 7 206 604,00 | 0,00 |

| 816 | Средства банков и других кредитных учреждений перечисленные в фонд регулирования кредитных ресурсов банковской системы | 133 209 610,00 | 0,00 | 182 377 616,00 | 0,00 |

| 81 | Разные средства и фонды специального назначения | 133 209 610,00 | 0,00 | 182 377 616,00 | 0,00 |

| 821 | Счета банков для учета операций по расчетам чеками | 0,00 | 0,00 | 0,00 | 0,00 |

| 822 | Кредиты предоставленные другим банкам | 10 534 411,00 | 0,00 | 0,00 | 0,00 |

| 823 | Кредиты из других банков | 0,00 | 0,00 | 0,00 | 0,00 |

| 825 | Средства перечисленные предприятиям для участия в их хозяйственной деятельности | 9 100 419,00 | 0,00 | 22 664 300,00 | 0,00 |

| 82 | Ссуды на различные цели и выдачи за счет фондов социального назначения | 19 634 830,00 | 0,00 | 22 664 300,00 | 0,00 |

| 893 | Расчеты между учреждениями одного банка по перечислению им кредитных ресурсов | 30 101 111,00 | 15 120 122,00 | 33 893 450,00 | 13 486 050,00 |

| 89 | Расчеты между учреждениями Госбанка по эмиссионным операциям | 30 101 111,00 | 15 120 122,00 | 33 893 450,00 | 13 486 050,00 |

| 904 | Прочие дебиторы и кредиторы | 25 770 311,00 | 11 609 774,00 | 36 566 540,00 | 12 979 999,00 |

| 908 | Транзитные обороты при непосредственной корреспонденции счетов МФО и кассы | 0,00 | 0,00 | 0,00 | 0,00 |

| 90 | Дебиторы и кредиторы | 25 770 311,00 | 11 609 774,00 | 36 566 540,00 | 12 979 999,00 |

| 920 | Здания и сооружения | 8 490 600,00 | 0,00 | 8 543 450,00 | 0,00 |

| 921 | Хозяйственный инвентарь | 87 408 343,00 | 0,00 | 77 600 309,00 | 0,00 |

| 925 | Нематериальные активы | 313 001,00 | 0,00 | 300 938,00 | 0,00 |

| 92 | Основные средства | 96 211 944,00 | 0,00 | 86 444 697,00 | 0,00 |

| 932 | Дебиторы и кредиторы по кап. вложениям | 0,00 | 0,00 | 0,00 | 0,00 |

| 93 | Расчеты по кап. вложениям банка | 0,00 | 0,00 | 0,00 | 0,00 |

| 940 | Хозяйственные материалы | 3 570 222,00 | 0,00 | 3 684 373,00 | 0,00 |

| 941 | Расходы будущих периодов | 3 022 902,00 | 0,00 | 3 007 554,00 | 0,00 |

| 942 | Малоценные и быстроизнашивающиеся предметы | 991 100,00 | 0,00 | 1 224 508,00 | 0,00 |

| 943 | Доходы будущих периодов | 0,00 | 25 709 432,00 | 0,00 | 25 602 038,00 |

| 944 | Резервы под обеспечение вложений в ценные бумаги | 0,00 | 712 884,00 | 0,00 | 709 213,00 |

| 94 | Расходы будущих периодов | 7 584 224,00 | 26 422 316,00 | 7 916 435,00 | 26 311 251,00 |

| 950 | Отвлеченные средства за счет прибыли банков | 60 421 943,00 | 0,00 | 51 306 665,00 | 0,00 |

| 95 | Отвлеченные средства | 60 421 943,00 | 0,00 | 51 306 665,00 | 0,00 |

| 960 | Операционные и разные доходы | 0,00 | 28 730 304,00 | 0,00 | 35 883 502,00 |

| 96 | Доходы банков | 0,00 | 28 730 304,00 | 0,00 | 35 883 502,00 |

| 970 | Операционные и разные расходы | 20 920 407,00 | 0,00 | 21 708 882,00 | 0,00 |

| 971 | Расходы на содержание аппарата управления | 8 651 300,00 | 0,00 | 9 002 953,00 | 0,00 |

| 979 | Штрафы, пени, неустойки уплаченные | 600 500,00 | 0,00 | 753 334,00 | 0,00 |

| 97 | Расходы банков | 30 172 207,00 | 0,00 | 31 465 169,00 | 0,00 |

| 980 | Прибыли и убытки отчетного года | 0,00 | 34 522 287,00 | 0,00 | 35 982 204,00 |

| 98 | Прибыли и убытки | 0,00 | 34 522 287,00 | 0,00 | 35 982 204,00 |

Итак, согласно балансу банка на 01.01.05 величины основных оценочных показателей банков в абсолютном выражении в 2004 году были равны:

1) Всего Активов банка = сумма значений по счетам 019, 03, 06, 07, 16, 18, 19, 47, 61, 62, 65, 71, 729, 77, 81, 82, 89, 90, 92, 93, 94, 95, 97, 98 по дебету = 280753 + 90780060 + 340394 + 38930900 + 95337435 + 6900930,19 + 35600000 + 354304327,76 + 5998469,50 + 354525472 + 9083122 + 157586948,55 + 7359448 + 133209610 + 19634830 + 30101111 + 25770311 + 96211944 + 7584224 + 60421943 + 30172207 = 1,560,134,440.00 руб.

2) Всего Пассивов банка = сумма значений по счетам 01, 07, 13, 14, 16, 17, 46, 58, 60, 64, 69, 70, 71, 72, 82, 89, 90, 93, 94, 96, 98 по кредиту = 800926290 + 24675302 + 3509440 + 90153878 + 3840482 + 7500675 + 106796567,59 + 640339,29 + 4211167 + 4429028 + 2094102,12 + 8991304 + 380609252 + 5351810 + 15120122 + 11609774 + 26422316 + 28730304 + 34522287 = 1,560,134,440.00 руб.

3) Активы приносящие доход = сумма счетов 19, 47, 62, 71, 77, 82 по дебету = 35600000 + 354304327,76 + 354525472 + 157586948,55 + 7359448 + 19634830 = 929,011,026.31 руб.

4) Ссуды = сумма счетов 47, 71, 77 по дебету = 354304327,76 + 157586948,55 + 7359448 = 519,250,724.31 руб.

5) Инвестиции = сумма счетов 19, 825 по дебету = 35600000 + 9100419 = 44,700,419.00 руб.

6) Привлеченные средства = Всего Пассивов - сумма счетов 01, 07, 161, 821, 89, 94, 96, 98 по кредиту = 1,560,134,440.00 - (800926290 + 24675302 + 1310212 + 15120122 + 26422316 + 28730304 + 34522287) = 653,102,909.00 руб.

Межбанковские займы = сумма счетов 751, 809, 823, 824 по кредиту = 0.00 руб.

Срочные депозиты = сумма счетов 170, 711, 713, 714 по кредиту = 7500675 + 138539900 + 201969308 + 39507744 = 387,517,627.00 руб.

Таким образом, показатели деловой активности отделения Сбербанка за 2004 год будут иметь следующий вид:

A) Уровень доходных активов = 100% * Активы приносящие доход / Всего Активов = 100% * 929011026,31 / 1560134440 = 59,55%

B) Общая кредитная активность = 100% * Ссуды / Всего Активов = 100% * 519250724,31 / 1560134440 = 33,28%

C) Общая инвестиционная активность = 100% * Инвестиции/Всего Активов = 100% * 44700419 / 1560134440 = 2,87%

D) Доля инвестиций в доходных операциях = 100% * Инвестиции / Активы приносящие доход = 100% * 44700419 / 929011026,31 = 4,81%

E) Уровень привлеченных средств = 100% * Привлеченные средства / Всего Пассивов = 100% * 653102909 / 1560134440 = 41,86%

F) Доля межбанковских займов в привлеченных средствах = 100% * Межбанковские займы/Привлеченные средства = 100%*0,00/653102909 = 0%

G) Доля срочных депозитов в привлеченных средствах = 100% * Срочные депозиты / Привлеченные средства = 100% * 387517627 / 653102909 = 59,33%

H) Коэффициент использования привлеченных средств = 100% * Ссуды / Привлеченные средства = 100% * 519250724,31 / 653102909 = 79,51%

Величины основных оценочных показателей банков в абсолютном выражении в 2005 году были равны:

1) Всего Активов банка = сумма значений по счетам 019, 03, 06, 07, 16, 18, 19, 47, 61, 62, 65, 71, 729, 77, 81, 82, 89, 90, 92, 93, 94, 95, 97, 98 по дебету = 372994 + 92493056 + 317257 + 39409000 + 97919251 + 20982107 + 36319093 + 341449308 + 7319228 + 395407343 + 9746332 + 152468803 + 7206604 + 182377616 + 22664300 + 33893450 + 36566540 + 86444697 + 7916435 + 51306665 + 31465169 = 1,654,045,248.00 руб.

2) Всего Пассивов банка = сумма значений по счетам 01, 07, 13, 14, 16, 17, 46, 58, 60, 64, 69, 70, 71, 72, 82, 89, 90, 93, 94, 96, 98 по кредиту = 813625131,60 + 30938396,30 + 3120674 + 101300993 + 4245758,81 + 22460665,69 + 118571513,50 + 709345 + 5033315,35 + 4944682,75 + 2231010 + 10039905 + 406207912 + 5972393 + 13486050 + 12980545 + 26311251 + 35883502 + 35982204 = 1,654,045,248.00 руб.

3) Активы приносящие доход = сумма счетов 19, 47, 62, 71, 77, 82 по дебету = 36319093 + 341449308 + 395407343 + 152468803 + 7206604 + 22664300 = 955,515,451.00 руб.

4) Ссуды = сумма счетов 47, 71, 77 по дебету = 341449308 + 152468803 + 7206604 = 501,124,715.00 руб.

5) Инвестиции = сумма счетов 19, 825 по дебету = 36319093 + 22664300 = 58,983,393.00 руб.

6) Привлеченные средства = Всего Пассивов - сумма счетов 01, 07, 161, 821, 89, 94, 96, 98 по кредиту = 1654045248 - (813625131,60 + 30938396,30 + 1277046,36+13486050+26311251+ 35883502 + 35982204) = 727,480,063.04 руб.

Межбанковские займы= сумма счетов 751, 809, 823, 824 по кредиту = 0 руб

Срочные депозиты = сумма счетов 170, 711, 713, 714 по кредиту = 22460665,69 + 150447099 + 214300113 + 40928801 = 428,136,678.69 руб.

Показатели деловой активности банка за 2005 год:

A) Уровень доходных активов = 100% * Активы приносящие доход / Всего Активов = 100% * 955515451 / 1654045248 = 57,77%

B) Общая кредитная активность = 100% * Ссуды / Всего Активов = 100% * 501124715 / 1654045248 = 30,3%

C) Общая инвестиционная активность = 100% * Инвестиции/Всего Активов = 100% * 58983393 / 1654045248 = 3,57%

D) Доля инвестиций в доходных операциях = 100% * Инвестиции / Активы приносящие доход = 100% * 58983393 / 955515451 = 6,17%

E) Уровень привлеченных средств = 100% * Привлеченные средства / Всего Пассивов = 100% * 727480063,04 / 1654045248 = 43,98%

F) Доля межбанковских займов в привлеченных средствах = 100% * Межбанковские займы/Привлеченные средства=100% * 0 / 727480063,04= 0%

G) Доля срочных депозитов в привл. средствах=100*Срочные депозиты / Привлеченные средства = 100% * 428136678,69 / 727480063,04 = 58,85%

H) Коэффициент использования привлеченных средств = 100% * Ссуды / Привлеченные средства = 100% * 501124715 / 727480063,04 = 68,89%

2.2 Оценка изменений и факторов обусловивших изменения показателей деловой активности

Таблица 1.2.1.

Сравнение результатов работы банка 2004-2005 г.

| Показатель | 2004 год | 2005 год | Абсолютный прирост | Темп роста |

| Пассивы банка | 1 560 134 440,00 | 1 654 045 248,00 | 93 910 808,00 | 106,02 |

| Активы банка | 1 560 134 440,00 | 1 654 045 248,00 | 93 910 808,00 | 106,02 |

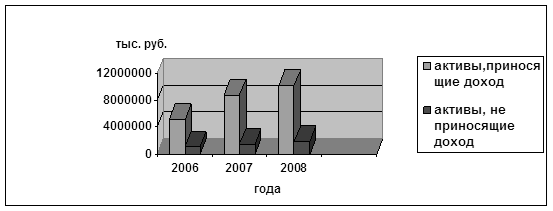

| Активы приносящие доход | 929 011 026,31 | 955 515 451,00 | 26 504 424,69 | 102,85 |

| Ссуды | 519 250 724,31 | 501 124 715,00 | -18 126 009,31 | 96,51 |

| Инвестиции | 44 700 419,00 | 58 983 393,00 | 14 282 974,00 | 131,95 |

| Привлеченные средства | 653 102 909,00 | 727 480 063,04 | 74 377 154,04 | 111,39 |

| Межбанковские займы | 0,00 | 0,00 | 0,00 | 0,00 |

| Срочные депозиты | 387 517 627,00 | 428 136 678,69 | 40 619 051,69 | 110,48 |

По данным баланса можно видеть, что в 2005 году произошел существенный отлив средств по сравнению с 2004 годом на расчетных счетах акционерных обществ и обществ с ограниченной ответственностью (на 7,5 млн. руб), расчетных счетах малых предприятий созданных гражданами (на 6,6 млн. руб). Кредитов гражданам выдано меньше на 8,6 млн. Кредитов другим банкам не было предоставлено вообще, тогда как в предыдущем году их величина составляла 10,5 млн. Стоимость хозяйственного инвентаря, также относящегося к активам банка сократилась на 9,8 млн. Кроме того, на 9,1 млн. рублей сократились средства по счету «отвлеченные средства за счет прибыли банков».

В целом отлив средств по всем счетам, относящимся к активам составил 51,3 млн. рублей. Однако общего снижения величины активов не случилось так как, одновременно происходило увеличение средств в кассе (1,7 млн. руб.); рост величины расчетов с кредитными учреждениями РФ составил 2,6 млн. руб., финансирования за счет привлеченных средств Минфина РФ - 14,1 млн. руб.; задолженность по кредитам не погашенным в срок выросла на 40,9 млн. руб.; рост средств ссудных счетов предпринимателей без образования юридического лица – 3,5 млн. руб., разные средства фондов специального назначения выросли на 49,2 млн. руб., возросло количество ссуд выданных из фонда социального назначения (на 3 млн. руб.); рост расчетов по эмиссионным операциям составил 3,8 млн. руб., средства кредиторов выросли на 10,8 млн. руб. Таким образом, величина активов банка выросла на 93,9 млн. руб.

Объемы пассивов банка также возросли, в основном, из-за увеличения резервного фонда банка на 3,2 млн. руб., фонда экономического стимулирования – на 2,7 млн. руб., фонда производственного и социального развития – на 5,6 млн. руб. Расчеты по иностранным операциям выросли на 6,3 млн. руб., текущие счета и депозиты выросли на 11,1 млн. руб., средства для финансирования капитальных вложений – на 15 млн. руб., разные счета кооперативов и других организаций – на 11,8 млн. руб., счета граждан по депозитным операциям – на 25,6 млн. руб., операционные и разные доходы – на 7,2 млн. руб.

Рост активов приносящих доход в 2005 году был несущественным – 102,9 % (+26,5 млн. руб). На более высокие темпы роста активов приносящих доход не повлияло даже то, что участие банка в хозяйственной деятельности других коммерческих организаций и предприятий возросли в 2,5 раза (с 9,1 до 22,7 млн. руб), а задолженность по ссудам на 40,9 млн. руб. (с 354,5 до 395,4 млн. руб).

На небольшой рост активов приносящих доход повлияло снижение объема банковских ссуд с 519,3 до 501,1 млн. руб., а также то, что не происходило кредитования других банков, тогда как по итогам 2004 года эта статья в активах банка составляла 10,5 млн. руб.

Снижение объема банковских ссуд произошло, в основном, за счет падения средств по ссудным счетам акционерных обществ и обществ с ограниченной ответственностью с 212,8 до 205,3 млн. руб., по счетам малых предприятий со 121,6 до 115,1 млн. руб., кроме того, выдано меньше кредитов гражданам на потребительские цели на 8,7 млн. руб. (116 млн. руб. в 2004 году против 107,3 млн. руб. в 2005).

Объем инвестиций возрос с 44,7 до 59 млн. руб. (темп роста составил 132 %). Наибольший прирост дало увеличение средств перечисленных предприятиям и организациям для участия в их хозяйственной деятельности с 9,1 до 22,7 млн. руб. Кроме этого вложения в акции акционерных обществ увеличились с 35,6 до 36,3 млн. руб., что в сумме и представляет 14,3 млн. руб.

Объем привлеченных средств банка увеличился на 11,4 % с 653,1 млн. руб. в 2004 году до 727,5 млн. руб. в 2005.

Таблица 2.2.2

Привлеченные средства банка 2004-2005 г. ( млн. руб.)

| 2004 | 2005 | Абс (млн. руб.) | ТР (в %) | |

| Расчеты по прочим иностр. Операциям | 24,7 | 30,9 | 6,2 | 125,1% |

| Средства городских, районных и сельских бюджетов | 3,5 | 3,1 | -0,4 | 88,6% |

| Текущие счета учреждений и организаций состоящих на местных бюджетах | 90,2 | 101,3 | 11,1 | 112,3% |

| Счета банков-корреспондентов | 2,5 | 2,97 | 0,47 | 118,8% |

| Привлеченные средства Министерства финансов РФ | 7,5 | 22,5 | 15 | 300% |

| Расчетные счета кооперативов по производству товаров народного потребления, оказания услуг и др. видам деят-сти (П) | 4,97 | 5,3 | 0,33 | 106,6% |

| Расчетные счета акционерных обществ и обществ с ограниченной ответственностью (П) | 59,1 | 68,4 | 9,3 | 115,7% |

| Расчетные счета малых предприятий созданных гражданами (П) | 42,7 | 44,9 | 2,2 | 105,2% |

| Расчетные счета государственного строительного комитета | 0,64 | 0,71 | 0,07 | 110,9% |

| Расчетные счета гос. комитетов по культуре | 0,63 | 0,64 | 0,01 | 101,6% |

| Расчетные счета организаций прочих министерств | 3,6 | 4,4 | 0,8 | 122,2% |

| Расчетные счета крестьянских хозяйств | 0,63 | 0,65 | 0,02 | 103,2% |

| Расчетные счета предпринимателей осуществляющих свою деятельность с образованием юр. Лица | 3,8 | 4,3 | 0,5 | 113,2% |

| Текущие счета профсоюзов | 2,1 | 2,2 | 0,1 | 104,8% |

| Текущие счета общественных организаций | 8,99 | 10,0 | 1,01 | 111,2% |

| Вклады граждан | 138,5 | 150,4 | 11,9 | 108,6% |

| Вклады и депозиты государственных предприятий | 201,97 | 214,3 | 12,33 | 106,1% |

| Вклады и депозиты кооперативов | 39,5 | 40,9 | 1,4 | 103,5% |

| Текущие счета граждан занимающихся индивидуальной трудовой деятельностью | 0,59 | 0,53 | -0,06 | 89,8% |

| Расчетные чековые книжки и справки | 1,6 | 1,98 | 0,38 | 123,8% |

| Акцептные платежные поручения и расчетные чеки | 3,8 | 3,99 | 0,19 | 105% |

| Прочие дебиторы и кредиторы | 11,6 | 12,98 | 1,38 | 111,9% |

Как видно из таблицы на величину привлеченных средств в наибольшей степени повлияли привлеченные средства Министерства финансов РФ. Так, если в 2004 году величина этих средств составляла 7,5 млн. руб., то в 2005 году она возросла в 3 раза и составляет 22,5. Кроме того, на 25,1% возросло количество расчетов по иностранным операциям (+6,2 млн. руб.), на 11,1 млн. руб. увеличилось количество денежных средств на счетах организаций состоящих на местных бюджетах, на счетах акционерных обществ и обществ с ограниченной ответственностью – на 9,3 млн. руб., сумма вкладов граждан увеличилась на 11,9 млн. руб., вкладов и депозитов государственных предприятий – на 12,33 млн. руб.

Объём срочных депозитов в 2005 году превысил объёмы срочных депозитов 2004 года на 40,6 млн. руб.

Таблица 2.2.3

Срочные депозиты 2004-2005 г. (млн. руб.)

| 2004 | 2005 | Абс (млн. руб.) | ТР (в %) | |

| Привлеченные средства Министерства финансов РФ | 7,5 | 22,5 | 15,0 | 300 |

| Вклады граждан | 138,5 | 150,4 | 11,9 | 108,6 |

| Вклады и депозиты государственных предприятий | 201,97 | 214,3 | 12,33 | 106,1 |

| Вклады и депозиты кооперативов | 39,5 | 40,9 | 1,4 | 103,5 |

Как видно из таблицы 2.2.3. в наибольшей степени на рост объемов срочных депозитов повлиял рост привлеченных средств Министерства финансов РФ (по итогам 2005 г. объем этих средств превысил объемы предыдущего года в 3 раза). Также в 2005 году возросли вклады граждан, вклады и депозиты государственных предприятий, а также вклады и депозиты кооперативов (общий прирост по вкладам в абсолютном выражении – 25,6 млн. руб).

Далее рассмотрим, какими были относительные показатели деловой активности отделения банка по итогам 2004 и 2005 года, их динамику, а также то, что повлияло на их изменение.

Таблица 2.2.4

Показатели деловой активности 2004-2005 г. (в %)

| Наименование показателя | 2004 | 2005 |

| Уровень доходных активов | 59,55 | 57,77 |

| Общая кредитная активность | 33,28 | 30,30 |

| Общая инвестиционная активность | 2,87 | 3,57 |

| Доля инвестиций в доходных операциях | 4,81 | 6,17 |

| Уровень привлеченных средств | 41,86 | 43,98 |

| Доля межбанковских займов в привлеченных средствах | 0,00 | 0,00 |

| Доля срочных депозитов в привлеченных средствах | 59,33 | 58,85 |

| Коэффициент использования привлеченных средств | 79,51 | 68,89 |

Как видим, уровень доходных активов банка в 2005 году снизился на 1,8 процентных пункта. Это могло случиться из-за падения уровня активов приносящих доход. Однако, в 2005 году, напротив, имеет место рост активов приносящих доход 102,85%. Это говорит о том, что общий уровень активов банка имел более высокие темпы роста, чем уровень активов приносящих доход.

Общая кредитная активность в 2005 году снизилась на 3%. Главным образом на это повлиял фактор того, что кредитов в 2005 году было выдано меньше на 18,1 млн. руб., в частности, выдано меньше кредитов гражданам на 8,7 млн. руб. (107,3 млн. руб. в 2005 году против 116 млн. руб. в 2004) Также снижение объема ссуд произошло из-за падения средств на ссудных счетах акционерных обществ, обществ с ограниченной ответственностью и на счетах малых предприятий.

В 2005 году наблюдается рост уровня общей инвестиционной активности равный 0,7%. Это произошло благодаря росту объема инвестиций (темп роста составил 132 %). Активизировалась деятельность банка в области участия в хозяйственной деятельности предприятий и организаций, так в 2005 году на эти цели было израсходовано больше на 13,6 млн. руб, чем в предыдущем. Кроме того, вложения в акции акционерных обществ увеличились с 35,6 до 36,3 млн. руб.

В 2005 году темп роста инвестиций, составлявший 132%, опережал темп роста доходных активов (102,9%). Это повлияло на рост доли инвестиций в доходных операциях, которая увеличилась на 1,4%.

Показатель уровня привлеченных средств увеличился на 2,12%. Так, объем привлеченных средств банка увеличился на 11,4 %. На рост повлияли привлеченные средства Минфина РФ (22,5 млн. руб), расчеты по иностранным операциям (прирост составил 6,2 млн. руб), прирост средств на счетах организаций состоящих на местных бюджетах (11,1 млн. руб), прирост средств на счетах акционерных обществ и обществ с ограниченной ответственностью (9,3 млн. руб), увеличение сумм во вкладах граждан (на 11,9 млн. руб), а также во вкладах и депозитах государственных предприятий (на 12,33 млн. руб).

Доля срочных депозитов в привлеченных средствах в 2005 году составила 58,85%. Так как рост срочных депозитов проходил более медленными темпами, чем рост привлеченных средств – отсюда снижение доли срочных депозитов в привлеченных средствах на 1,08%.

Значение коэффициента использования привлеченных средств снизилось на 10,6%. Данное снижение вызвано тем, что в 2005 году банком было выдано меньше ссуд акционерным обществам и обществам с ограниченной ответственностью на 7,5 млн. руб., малым предприятиям на 6,5 млн. руб., кроме того, выдано меньше кредитов гражданам на 8,7 млн. руб. Вместе с тем, за этот же период времени, объем привлеченных средств банка увеличился на 11,4%.

Таким образом, видим, что снижение кредитной активности повлекло за собой снижение уровня доходных активов, уровня общей кредитной активности, а также снижение эффективности использования привлеченных средств. То есть, увеличив число выданных ссуд предприятиям и кредитов юридическим и физическим лицам, можно будет увеличить уровень доходных активов, улучшить общую кредитную активность, а также коэффициент использования привлеченных средств. Однако недостаточные объемы кредитования объясняются рядом объективных причин.

Похожие работы

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

... политику применительно к каждой сфере деятельности. При этом учитываются возможности банков-конкурентов. Управление активами - одно из важнейших направлений банковского менеджмента; оно реализует политику банка, намеченную на соответствующий период. В процессе управления активами ставится задача обеспечения прибыльной работы банка при соблюдении ликвидности его баланса. Эта задача выполнима ...

... новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к ...

0 комментариев