Центральный банк РФ, основные цели, деятельность и функции

Учетная политика и политика рефинансирования

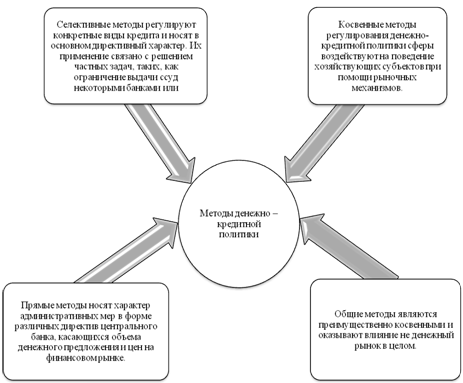

Характеристика основных инструментов и методов денежно-кредитного регулирования

Другие методы регулирования денежно-кредитной сферы

Инструменты денежно-кредитной политики и их использование на 2008 год

Принципы денежно-кредитной политики на среднесрочную перспективу

Количественные ориентиры денежно-кредитной политики и денежная программа на 2008-2010 год

Политика валютного курса на 2008 год

Навигация

Количественные ориентиры денежно-кредитной политики и денежная программа на 2008-2010 год

Денежно-кредитная политика Центрального банка Российской Федерации

93127

знаков

2

таблицы

5

изображений

3.4 Количественные ориентиры денежно-кредитной политики и денежная программа на 2008-2010 год

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2008 году до 6-7%, в 2009 году до 5,5-6,5%, в 2010 году до 5-6% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 5-6% в 2008 году, 4,5-5,5% в 2009 году и 4-5% в 2010 году.

Согласно прогнозу социально-экономического развития Российской Федерации на 2008 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2007 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2007 годом.

В связи с этим Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24-30% за год.

В 2009-2010 годах темпы прироста спроса на деньги будут замедляться. При этом темпы прироста денежной массы М2 могут составить 20-24% в 2009 году и 16-20% в 2010 году.

Денежная программа на 2008-2010 годы представлена в трех вариантах, соответствующих сценариям прогноза социально-экономического развития Российской Федерациина 2008-2010 годы.

В зависимости от сценарных вариантов темп прироста денежной базы в 2008 году может составить 18-24%, в 2009 году 15-20%, в 2010 году 12-17%.

Основным источником роста денежной базы в 2008-2009 годах, как и в предшествующий период, будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования. Однако если в 2008 году по всем трем вариантам прогнозируемый прирост ЧМР будет превышать прирост денежной базы, допустимый с точки зрения достижения цели по инфляции, что потребует от органов денежно-кредитного регулирования реализации комплекса мер по абсорбированию избыточной ликвидности в банковском секторе, то начиная с 2009 года (по третьему варианту с 2010 года) ожидается увеличение чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования, в том числе _ за счет наращивания валового кредита банкам. При этом в 2010 году по всем рассматриваемым вариантам кредит банкам может стать основным источником прироста денежного предложения, поскольку прогнозируется заметное повышение спроса со стороны кредитных организаций на инструменты рефинансирования Банка России.

Проект основных характеристик федерального бюджета на 2008 год и на период до 2010 года предусматривает смягчение бюджетной политики и уменьшение объема абсорбирования ликвидности в условиях существенного замедления роста остатков средств федерального правительства на счетах в Банке России.

По первому варианту денежной программы прирост ЧМР в 2008 году может сократиться до 37,9 млрд. долларов США (или около 1 трлн. рублей по фиксированному курсу доллара США к рублю на 1.01.2007) почти в 3 раза по сравнению с ожидаемым в текущем году. В рамках данного сценария увеличение денежной базы, по оценке, не превысит 765 млрд. рублей.

В соответствии со сценарными характеристиками первого варианта при прогнозируемом существенном замедлении прироста ЧМР в 2009 году (до 226 млрд. рублей) и их абсолютном снижении в 2010 году на 118 млрд. рублей для удовлетворения спроса на деньги потребуется увеличение объема чистых внутренних активов. При условии замедления в 2009_2010 годах темпов прироста остатков средств на счетах расширенного правительства в Банке России потребность в увеличении чистого кредита банкам, по оценке, возрастет с 793 млрд. рублей в 2009 году до 991 млрд. рублей в 2010 году. При этом, если в 2009 году указанная потребность почти полностью будет обеспечена за счет снижения объема ликвидности, абсорбированной Банком России в предшествующий период, то в 2010 году более чем на 80% _ за счет использования инструментов Банка Росси по предоставлению денежных средств кредитным организациям.

В рамках второго варианта денежной программы, в котором прирост чистых международных резервов в 2008 году может составить 1,3 трлн. рублей, предусмотрено уменьшение ЧВА на 421 млрд. рублей. Макроэкономические характеристики, соответствующие данному сценарию (в том числе более высокие мировые цены на энергоносители), предопределяют более значительное, чем по первому варианту, увеличение суммарных остатков средств на счетах федерального правительства в Банке России. Общее снижение чистого кредита расширенному правительству по этому варианту программы может составить 370 млрд. рублей.

Второй вариант программы предусматривает, что в 2009-2010 годах прироста ЧМР (на 632 и 148 млрд. рублей соответственно) будет недостаточно для обеспечения запланированных темпов роста денежного предложения со стороны органов денежно-кредитного регулирования. Поэтому прогнозируется увеличение чистых внутренних активов на 239 и 640 млрд. рублей соответственно. Для этого в 2009 году Банку России потребуется обеспечить рост чистого кредита банкам на 663 млрд. рублей, а в 2010 году на 955 млрд. рублей (из них около 84% за счет увеличения объема валового кредита).

По третьему варианту денежной программы прогнозируемый прирост ЧМР в 2008 году (1,8 трлн. рублей) будет почти в 2 раза больше прироста денежной базы, допустимого с точки зрения достижения цели по инфляции. Необходимое снижение ЧВА по данному варианту программы может составить в 2008 году 866 млрд. рублей. Благоприятная внешнеэкономическая конъюнктура и ускорение темпов экономического роста станут факторами сохранения значительных налоговых поступлений в бюджет. С учетом прогнозируемой динамики остатков средств консолидированных бюджетов субъектов Российской Федерации и государственных внебюджетных фондов на счетах в Банке России снижение чистого кредита расширенному правительству по этому варианту прогнозируется в размере 770 млрд. рублей.

Ожидается, что в 2010 году прирост ЧМР по третьему варианту будет недостаточен для обеспечения необходимого увеличения денежной базы и потребуется повысить объем чистых внутренних активов на 365 млрд. рублей. В условиях прогнозируемого снижения чистого кредита расширенному правительству на 370 млрд. рублей главным источником прироста ЧВА станет повышение чистого кредита банкам на 923 млрд. рублей.

Следует отметить, параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски в целях адекватного реагирования с применением инструментов, имеющихся в его распоряжении.

Похожие работы

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... данный инструмент денежно-кредитной политики. Например, в Великобритании норма резервов составляет всего 0,5%, в Швейцарии – 0,25%. Денежно – кредитная политика Центрального банка РФ в 2008-2010 гг. 2. Денежно – кредитная политика Центрального банка РФ в 2008-2010 г.г. Законодательная и нормативная база Во исполнение статьи 3 Федерального закона "О Центральном банке Российской ...

... задач этого органа (организации). Функции Банка России определены в действующем законодательстве (ст. 4 Федерального закона «О Центральном банке РФ (Банке России)»). Банк России выполняет следующие функции: 1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; 2) монопольно осуществляет эмиссию наличных денег и ...

... Правительства РФ и использует экономические рычаги для регулирования денежной массы в обращении и направления ее в соответствующие сферы экономики[2]. Основными инструментами и методами денежно-кредитной политики Центрального банка являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования). ...

0 комментариев