Навигация

Кредитно-денежная (монетарная) политика государства и ее

57790

знаков

0

таблиц

7

изображений

2. Кредитно-денежная (монетарная) политика государства и ее

инструменты

Банки — весьма древнее экономическое изобретение. Считается, что первые банки возникли еще на Древнем Востоке в VII—VI вв. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления.

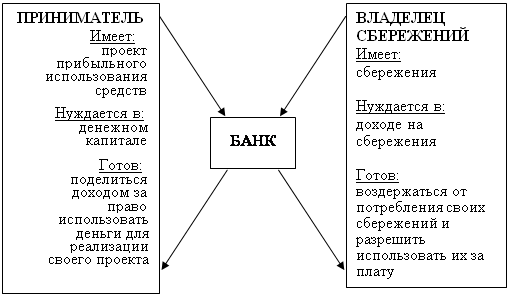

К появлению банков привели экономические интересы предпринимателей и владельцев сбережений (рис. 1)

Рис. 1. Экономические интересы, которые привели к появлению банков

БАНК — финансовый посредник, осуществляющий деятельность по:

1) приему депозитов;

2) предоставлению ссуд;

3) организации расчетов;

4) купле и продаже ценных бумаг.

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений.

При этом банковские системы различных стран нередко довольно существенно различаются по устройству.

Общим, пожалуй, является лишь деление всех банков на две категории:

1) эмиссионные;

2) коммерческие.

ЭМИССИОННЫЙ БАНК — банк, обладающий правами на выпуск (эмиссию) национальных денежных единиц и регулирование денежного обращения в стране.

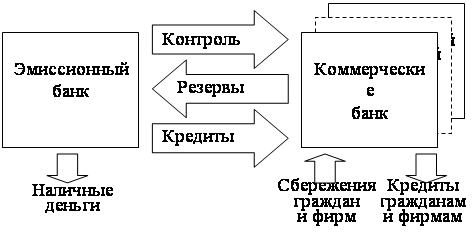

Наиболее общая модель современных национальных банковских систем развитых стран мира изображена на рис. 3.

Рис. 3. Структура современных национальных банковских систем

Как правило, эмиссионным является либо один (государственный, центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками (подробнее об этом мы будем говорить ниже, когда начнем знакомиться с деятельностью Центрального банка России).

Все остальные банки (как бы ни звучало их название) относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем (например, Сберегательный банк России — частный акционерный коммерческий банк, но государству принадлежит крупнейший пакет его акций).

Функции банков

1. Функция аккумулирования средств. Мобилизация временно свободных денежных средств и превращение их в капитал – одна из старейших функций банков. Аккумулированные банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой – создают банку базу для проведения активных операций. Сконцентрированные банком сбережения могут быть использованы на различного рода экономические и социальные нужды.

2. Функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредствам имитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

3. Посредническая функция. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией. Однако понятие посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому целому. Через банки проходит денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Банки осуществляют перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Посредством совершения операций по счетам банки совершают движение капиталов, аккумулируя их в одном секторе экономики, перераспределяют ресурсы и капиталы в другие отрасли и регионы. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Высвободившиеся у одного субъекта и аккумулируемые банком ресурсы не совпадают с потребностями другого субъекта. Банк, находясь в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями хозяйства.

Таким образом, посредническая функция банка – это функция трансформации ресурсов, обеспечивающая более широкие отношения субъектов воспроизводства и сокращение риска.

Принципы кредитования

Мы уже выяснили, что кредитование — это предоставление денежных средств во временное пользование и за плату. Но за этим простейшим определением скрывается море проблем, делающих работу банкира одной из сложнейших профессий в мире экономики. Кредитование регулируется массой правил и норм, но мы познакомимся здесь лишь с важнейшими принципами кредитования и наиболее распространенными его формами.

Если сформулировать эти принципы предельно кратко, то они будут выглядеть следующим образом:

Срочность

Платность

Возвратность

Гарантированность

Срочность. Банк является собственником лишь той меньшей части имеющихся у него в распоряжении денег, которые были вложены в его создание учредителями, а затем накоплены самим банком за счет полученной им прибыли.

Но кроме собственных средств банки используют для кредитования и средства, переданные им на хранение вкладчиками. Например, в 1995 г. у большинства самых крупных и надежных российских банков доля собственных средств в общей сумме «работающих» средств составляла, как правило, лишь 13—26%.

Таким образом, основным источником средств для кредитования являются депозиты вкладчиков. Различают:

1) депозиты до востребования (текущие счета) — это вклады, с которых вкладчик может изъять деньги в любой момент, и

2) срочные депозиты — это вклады, с которых владелец обязуется не брать деньги до истечения определенного срока.

Соответственно банк может вкладывать полученные им в распоряжение деньги тоже только на некоторый срок — не больший, чем ему разрешил пользоваться этими деньгами вкладчик. Поэтому кредиты всегда выдаются на строго определенный срок. Если должник не возвращает деньги к установленной в кредитном договоре дате, то банк либо взыскивает с него деньги через суд, либо начинает брать штраф за просрочку погашения кредита.

ДЕПОЗИТЫ — все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования.

КРЕДИТНЫЙ ДОГОВОР — соглашение между банком и тем, кто одалживает у него деньги (заемщиком), определяющее обязанности и права каждой из сторон, и прежде всего срок предоставления кредита, плату за пользование им и гарантии возврата денег банку.

Платность. Конечно, люди издавна пользовались услугами банков и для надежного хранения денег. Недаром, например, слово «сейф», ставшее давно международным и обозначающее «металлический шкаф для хранения ценностей в банках», в английском языке, откуда оно пришло, имеет еще и значение «безопасный, надежный». Но все же большая часть вкладчиков банков всегда была того же мнения, что и один из героев Шекспира:

Зарытый клад ржавеет и гниет,

Лишь в обороте золото растет!

Поэтому банки предоставляют деньги во временное пользование только за плату, называемую процентом за кредит. Устанавливается эта плата обычно в процентах к сумме кредита и в расчете на 1 год использования заемных средств.

Это означает, что если вы берете у банка 10 млн. р. на полгода под 50% годовых, то возвращать вам придется:

Похожие работы

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... переливу ссудных капиталов из сферы производства в сферу обращения, способствуя тем самым нарушению макроэкономической сбалансированности. В настоящее время происходит дальнейшее развитие кредитно-банковской системы в Республике Беларусь, и, прежде всего ее функций. Наряду с основной функцией - аккумуляцией свободных денежных средств и превращении их в ссудный капитал - развиваются другие функции ...

... в форме выпуска в обращение безналичных и наличных (банкнот и монет) денег. Эмиссия денег осуществляется Национальным банком путем краткосрочного (до одного года) рефинансирования банков в целях поддержания ликвидности банковской системы Республики Беларусь и устойчивости денежного обращения, покупки Национальным банком свободно обращающихся на денежном рынке государственных ценных бумаг и ...

... дохода (платежей за природные ресурсы), а также восстановление принципа сбалансированности доходов и расходов бюджета с формированием последних на основе программно-целевого подхода [5]. ГЛАВА 3. ФАКТОРЫ И ПРИОРИТЕТЫ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ 3.1 Основные направления активизации кредитно-денежной политики Прежде всего, современная кредитно-денежная ...

0 комментариев