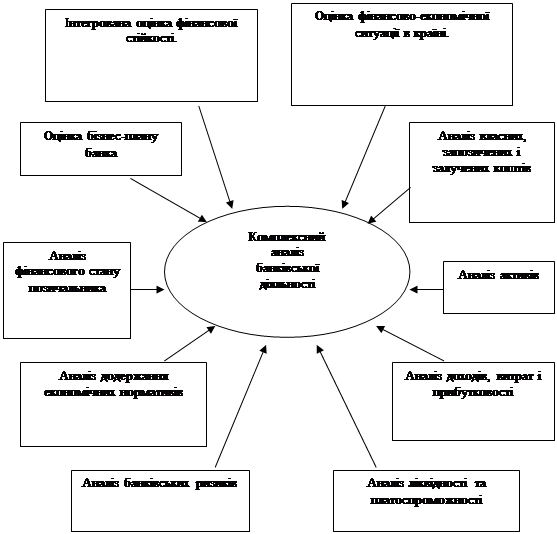

Навигация

Контроль за дотриманням банками нормативів обов’язкового резервування

12886

знаков

1

таблица

0

изображений

2. Контроль за дотриманням банками нормативів обов’язкового резервування

1) Територіальне управління здійснює контроль за повнотою та своєчасністю виконання банками вимог щодо дотримання нормативів обов’язкового резервування як за звітний період в цілому, так і щоденно.

2) Вимоги щодо дотримання банком порядку формування обов’язкових резервів є виконаними, якщо:

банк витримав на своєму кореспондентському рахунку в Національному банку середньоарифметичну суму залишків коштів за звітний період у розмірі, який дорівнює або більше фактичної середньоарифметичної суми обов’язкових резервів (![]() 0);

0);

банк витримав на своєму кореспондентському рахунку в Національному банку щоденно на початок операційного дня обсяг коштів у розмірі, установленому Нацбанком.

3) За умови переведення банку в режим формування обов’язкових резервів на окремому рахунку в Національному банку, банк повинен перерахувати кошти обов’язкових резервів у повному обсязі на окремий рахунок у Національному банку.

4) Відміна режиму формування банком обов’язкових резервів на окремому рахунку в НБУ здійснюється згідно з рішенням Комісії на підставі виконання банком вимог щодо формування обов’язкових резервів протягом п’яти періодів резервування поспіль.

3. Відповідальність банків за недотримання вимог обов’язкового резервування

За недотримання банком порядку формування обов’язкових резервів Національний банк застосовує адекватні заходи впливу:

1) якщо банк не дотримується нормативів обов’язкового резервування за один звітний період протягом календарного року, то Національний банк надсилає письмове застереження банку щодо необхідності безумовного дотримання вимог обов’язкового резервування та недопущення їх повторного порушення протягом календарного року.

2) За другий випадок порушення нормативу (2 звітних періоди поспіль) протягом півріччя на банк накладається штраф у розмірі процентної ставки НБУ за кредитом овернайт під забезпечення, яка діяла на день застосування заходу впливу, від суми недорезервування, але не більше ніж 1 % від суми зареєстрованого статутного капіталу.

Отже, якщо Δ < 0, то сума штрафу (S) встановлює:

S = ![]() , де

, де

PS – процентна ставка НБУ за кредитом овернайт під забезпечення.

3) За порушення банком порядку формування обов’язкових резервів три звітних періоди поспіль, або не перерахування ним коштів обов’язкових резервів у повному обсязі на окремий рахунок в НБУ протягом 10 календарних днів після закінчення звітного періоду резервування, до банку застосовуються заходи впливу відповідно до вимог нормативно-правових актів Національного банку або інші, адекватні допущеному порушенню, заходи впливу відповідно до статті 73 Закону України “Про банки і банківську діяльність”.

4. Приклад розрахунку обов’язкового резерву банку за звітний період

Комерційні банки України здійснюють розрахунок обов’язкових резервів на підставі довідки про залучені кошти та їх залишки на кореспондентському рахунку (табл. 4.1.).

Для її заповнення в нашому прикладі приймемо такі вхідні дані:

норматив обов’язкового резервування – 8 %;

об’єктом резервування є:

1) кошти інших комерційних банків;

2) кошти Держбюджету та місцевих бюджетів;

3) кошти юридичних та фізичних осіб;

4) цінні папери власного боргу, емітовані банком;

звітний період резервування – 10 днів;

сума обов’язкового резерву за попередній звітний період без урахування покриття будь-якими активами банку – 3400 тис. грн.;

обсяг обов’язкових резервів, який має бути щоденно на початок операційного дня на кореспондентському рахунку банку в НБУ – 80 % від суми обов’язкових резервів за попередній звітний період;

розмір та вид активів, що можуть зараховуватися для покриття обов’язкових резервів у звітному періоді – 20 % від суми коштів у касі.

Рядок 1 та 3 таблиці 4.1. заповнюються щоденно на підставі зведеного балансу банку з урахуванням усіх філій.

Рядок 2 є розрахунковим. Якщо норматив резервування становить 8 %, то сума обов’язкового резерву:

за І-й день становить:

34570 • 0,08 = 2765,6 (тис. грн.)

за ІІ-й день: 34400 · 0,08 = 2752 (тис. грн.) і т.д.

Національний банк встановив на І декаду січня ХХХХ р. розмір активів (20 % від суми коштів у касі), що зараховуються на покриття обов’язкових резервів. Якщо сума коштів у касі на І день звітного періоду становила 400 тис. грн., то сума активів на покриття резервів в перший день декади становить: 400 · 0,2 = 80 (тис. грн.) (див. рядок 4). Аналогічно розраховуються ці дані за подальші 9 днів.

Щоденно на початок операційного дня банк повинен мати на кореспондентському рахунку в НБУ суму в розмірі: 3400 х 0,8 = 2720 (тис. грн.) (рядок 5 табл. 4.1).

Для контролю за щоденними залишками обчислюється рядок 6: рядок 3 – рядок 5 (див. табл. 4.1).

Для контролю за дотриманням норми обов’язкового резервування за звітний період обчислюється рядок 7:

Рядок 3 + рядок 4 – рядок 2.

Висновок: За І декаду січня ХХХХ р. Альфабанком було виконано дотримання обов’язкових резервів згідно з Положенням про порядок визначення та формування обов’язкових резервів для банків України.

Таблиця 1

Довідка про залучені кошти та їх залишки на кореспондентському рахунку АКБ Альфабанку за І декаду січня ХХХХ р.

| Дні Показни- ки(тис.грн.) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Середньо арифметична | |||||||||||

| 1. Сума залучених коштів, усього | 34570 | 34400 | 34000 | 35010 | 35200 | 34900 | 34880 | 34880 | 35000 | 34720 | 34756 | |||||||||||

| 2. Сума обов’язкових резервів згідно з установленими нормативами | 2765,6 | 2752 | 2720 | 2800,8 | 2816 | 2792 | 2790,4 | 2790,4 | 2800 | 2777,6 | 2780,5 | |||||||||||

| 3. Фактична сума залишків коштів на кореспондентському рахунку. | 2771,1 | 2632 | 2720 | 2804,3 | 2736 | 2737 | 2740,4 | 2793,4 | 2790 | 2809,6 | 2753,4 | |||||||||||

| 4. Сума, що зараховується для покриття обов’язкових резервів окремими видами банківських активів | 80 | 95 | 80 | 62 | 81 | 68 | 80 | 80 | 72 | 62 | 76 | |||||||||||

| 5. Сума обов’язкових резервів, що має зберігатися на кореспондентському рахунку банку щоденно | 2720 | 2720 | 2720 | 2720 | 2720 | 2720 | 2720 | 2720 | 2720 | 2720 | 2720 | |||||||||||

| 6. Відхилення (+, -) для контролю за щоденними залишками (р. 3 – р. 5) | +51,1 | -88 | 0 | +84,3 | +16 | +17 | +20,4 | +73,4 | +70 | +89,6 | +33,4 | |||||||||||

| 7. Відхилення (+, -) для звітного періоду резервування (р. 3 + р. 4 – р.2) | 85,8 | -25 | +80 | +65,5 | +1 | +13 | +30 | +83 | +62 | +94 | +51,4 | |||||||||||

Література

1. Постанова Правління НБУ “Інструкція про порядок регулювання діяльності банків в Україні” № 368 від 28.08.2010 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 4 – 37.

2. Постанова правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. № 267 від 17.06.2004 р // Додаток до журналу “НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 7. – С. 28-30.

3. Постанова Правління НБУ “Зміни до “Інструкції про порядок регулювання діяльності банків в Україні”. від 15 вересня 2004 р. № 443 // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 10. – С. 30 – 32.

4. Постанова правління НБУ “Положення про застосування Національним банком України заходів за порушення банківського законодавства” № 369 від 28.08.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2001. - № 10. – С. 37-101.

5. Постанова Правління НБУ “Зміни до “Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства” № 515 від 27.10.2004 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2009. - № 12. – С. 97-100.

6. Постанова Правління НБУ “Положення про порядок визначення та формування обов’язкових резервів для банків України” № 172 від 21.04.2009 р. // Додаток до журналу “Вісник НБУ”. Законодавчі і нормативні акти з банківської діяльності. – 2010. - № 6. – С. 96-102.

Похожие работы

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... поточного рахунку платіжного балансу, вагоме скорочення державного боргу, у т.ч. зовнішнього, істотне нарощування міжнародних валютних резервів Національного банку України. На прискорення економічного зростання позитивно вплинула грошово-кредитна політика, реалізація якої сприяла збільшенню кредитів в економіку і рівня монетизації, забезпеченню стабільності валютного ринку та обмінного курсу при ...

0 комментариев