Сущность и классификация коммерческих банков

Организационные основы деятельности коммерческих банков

Правовые основы деятельности коммерческих банков

Взаимоотношения Центрального Банка с кредитными организациями

Собственный капитал кредитной организации, его значение

Характеристика взаимодействия ЦБ РФ с кредитными организациями

Навигация

Сущность и классификация коммерческих банков

Взаимоотношения Центрального банка РФ с коммерческими банками и другими кредитными организациями

72736

знаков

1

таблица

0

изображений

1.1 Сущность и классификация коммерческих банков

Коммерческие банки в современной России начали развиваться с августа 1988г., когда был зарегистрирован первый подобный банк. Коммерческие банки явились результатом перехода от централизованно управляемой экономики к рыночной. Возникновение в нашей экономике различных коммерческих структур с альтернативными формами собственности потребовало адекватных им кредитных учреждений, базирующих свою деятельность на двух постулатах: риске и прибыли.

В современной литературе нет единого мнения относительно понятия и сущности коммерческого банка.

Так, в ст. 1 ФЗ «О банках и банковской деятельности в РСФСР»№ 395-1 от 02.12.90 г., он определяется как кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

А.А. Демин считает, что «фирма (промышленная, банковская) — консервативный институт, организационная основа любой экономики. Она ядро микроэкономики». Ю.А. Львов уточняет, что «по своему хозяйственному статусу коммерческие банки — это частные корпорации акционерного типа. Основной целью их деятельности является извлечение прибыли. Источником дохода коммерческого банка служит оплата клиентами услуг банка и проценты с работающих активов — займов, кредитов, ценных бумаг», и подчеркивает, что «коммерческие банки привлекают финансовые средства от собственного имени на предоставление займов и кредитов и приобретение ценных бумаг». Четкое выражение данного подхода находим у П. Кулигина: «Коммерческие банки в рыночной экономике — это, по существу, те же предприятия или предпринимательские единицы, но только в особой, денежно-кредитной сфере хозяйственной деятельности. На принципах свободной купли-продажи они привлекают ресурсы (формируют пассивы) и размещают их по тем или другим назначениям (формируют активы), руководствуясь ценами и критериями роста своих прибылей, капиталов и престижа (надежности)». Известные отечественные ученые-специалисты банковского дела придерживаются схожей точки зрения. Так, они считает, что «банк не является посредником, который аккумулирует средства и предоставляет ссуды, а представляет собой предприятие, способное создавать платежные средства». Лауреат Нобелевской премии по экономике, автор известного учебника П. Самуэльсон считает «банк относительно простым деловым предприятием, а банковское дело — бизнесом подобно любому другому бизнесу».

Таким образом, учитывая важную роль банков в развитии экономики, выполнение ими большого числа операций, которые могут дать представление об их многосторонней деятельности, более предпочтительной представляется их характеристика как предприятия. Данный подход уже принят в мировой практике. Достаточно широкое признание получило понятие «банковская промышленность», подчеркивающее производительный характер банковской деятельности.

Существующие в России коммерческие банки могут быть классифицированы по большому количеству признаков.

По принадлежности уставного капитала и по способу его формирования различают акционерные и паевые банк, банки с ограниченной и дополнительной ответственностью, с участием иностранного капитала. Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив "учредительские" паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, являются участниками (пайщиками).

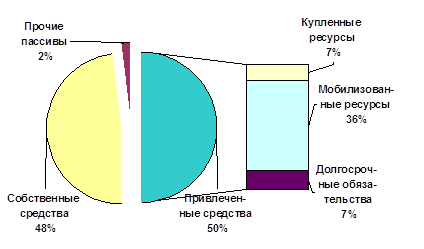

Основа деятельности коммерческого банка - формирование его собственных средств, как базы для привлечения депозитов и осуществления активных операций. В зависимости от размеров уставного фонда все коммерческие банки можно подразделить на три группы: мелкие, средние, крупные. Аналогичную последовательность можно провести по сумме актива (пассива) баланса банков, так как максимальный размер банковских обязательств увязывается с размерами собственных средств, т.е. с капиталом банка.

Наконец, по количеству типов выполняемых операций, по направленности деятельности коммерческие банки подразделяются на универсальные банки и банки, выполняющие ограниченный круг операций (специализированные банки), по территориальному признаку на федеральные, республиканские и региональные.

Деятельность банков, выполняющих ограниченный круг операций, ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, это такие банки, как инвестиционные и инновационные банки, учетные и депозитные банки, сберегательные (ссудосберегательные, взаимосберегательные) банки, ипотечные банки).

Также банки могут заниматься выпуском, покупкой, продажей, учетом, хранением ценных бумаг, а также осуществлять доверительное управление ими по договору с физическими и юридическими лицами, согласно части 1 ст.6 Закона «О банках и банковской деятельности».

Согласно части 2 ст. 6 комментируемого закона, кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг (например, это может быть брокерская деятельность, дилерская деятельность, деятельность по управлению ценными бумагами, клиринговая деятельность и другая).

Следовательно, банк можно рассматривать как особый вид предприятий, но в кредитно-банковской сфере.

Банковский процесс, прежде всего — предпринимательский процесс, так как предпринимательство как процесс создания нового, обладающего ценностью, предполагает принятие на себя финансовой, моральной и социальной ответственности и получение в результате денежного дохода и личного удовлетворения достигнутым. Обе эти составляющие присущи и банковскому делу. Если собственно процесс предпринимательства состоит из четырех четко выраженных стадий: поиск новой идеи и ее оценка, составление бизнес-плана, поиск необходимых ресурсов и управление созданным предприятием, то они свойственны и предпринимательству в банковском деле, как системообразующие факторы определения этого предприятия в качестве основного звена национальной экономики и самостоятельного хозяйствующего субъекта — кооперация, основанная на внутреннем разделении труда, а также реализация функции индивидуального воспроизводства и обособление кругооборота ресурсов. Следовательно, определение предприятия как экономической единицы, использующей факторы процесса производства для изготовления продукции с целью ее продажи, стремящейся к максимизации прибыли, самостоятельно принимающей решения, полностью применимо к банку.

Основные формы экономического обособления предприятия, определяющиеся его функцией товаропроизводителя (услугопроизводителя): обособление кругооборота ресурсов, наличие специфического собственного экономического интереса, осуществление индивидуального воспроизводства за счет собственных средств, присвоение части прибавочного продукта в виде чистого дохода — характерны для банка.

Хозяйственная самостоятельность, предполагающая совокупность прав и ответственность предприятия как юридического лица: учреждение, согласно закону, наличие организационного единства, структурная оформленность, обладание необходимым имуществом, самостоятельная имущественная ответственность, выступление в хозяйственном обороте от собственного имени — присущи и деятельности банков.

Технико-экономическая составляющая предприятия, включающая производительные силы, кооперацию на основе внутреннего разделения труда, первичное звено реального обобществления производства, форму организации и объект управления, имеет место и в банке.

Таким образом, банк можно считать особым видом предприятия, производящего финансово-кредитные услуги, платежные средства для наличного и безналичного оборотов, услуги по коммуникации денег и платежей, а также различные виды преобразующей деятельности.

В отличие от ссудного капиталистического предпринимателя, промышленные капиталисты вкладывают свой капитал в промышленность, торговые капиталисты — в торговлю, банкиры — в банковское дело. Ссудный капиталист предоставляет в ссуду собственный капитал, банкиры распоряжаются, главным образом, чужими капиталами. Доходом ссудного капиталиста является процент, а доходом банкира — банковская прибыль. То есть банковская деятельность в условиях рыночного хозяйства — производственная деятельность в особой сфере. Как деятельность торгового капиталиста по перемещению товара туда, где он необходим (товар только там — товар), является производительной, так и деятельность банка по коммуникации денег и платежей, по трансформации риска, временных рамок, общих рыночных условий в сторону снижения издержек и повышения эластичности сбыта — производительна.

Кроме того, необходимо обратить внимание на двойственность природы коммерческого банка. Двойственность эта заключается в том, что, с одной стороны, банк — финансовый посредник, аккумулирующей денежные ресурсы и предлагающий их в ссуды, а с другой — предприятие, способное создавать платежные средства. В этой двойственности — вся природа коммерческого банка как участника воспроизводственного процесса. Анализ данного процесса показал, что банкир является не столько - и не в первую очередь – посредником в торговле товаром, сколько производителем этого товара.

1.2 Функции коммерческого банка

Основными функциями коммерческого банка считаются:

1. аккумуляция и мобилизация временно свободных денежных средств;

2. посредничество в кредите;

3. проведение в расчетов и платежей;

4. создание платежных средств;

5. организация выпуска и размещения ценных бумаг;

6. консультационное обслуживание клиентов.

Мобилизация временно свободных денежных средств и превращение их в капитал — одна из старейших функций банков. Аккумулируемые банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой — создают базу для проведения ссудных операций. Сконцентрированные сбережения могут быть использованы на различного рода экономические и социальные нужды. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Другой важной функцией коммерческих банков является посредничество в кредите. Прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем, а также срока высвобождения капитала со сроком, на который он нужен заемщику. Непосредственные кредитные связи между владельцами капитала и заемщиками затрудняет и риск неплатежеспособности последних. Собственник капитала может не располагать информацией о финансовом положении заемщика. Коммерческие банки, выступая в роли финансовых посредников, устраняют эти затруднения. Банковские кредиты направляются в различные секторы экономики, обеспечивают расширение производства. Стабильная экономика не может существовать без организованной и отлаженной системы денежных расчетов. Отсюда большое значение имеет роль банков в проведении расчетов и платежей.

Основная часть расчетов между предприятиями осуществляется безналичным путем. Банки, выступая в качестве посредника в платежах, осуществляют расчеты по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Эффективное функционирование платежной системы в странах с достаточно развитой инфраструктурой требует совершенствования технологии расчетов. Поэтому в таких странах создаются различные системы расчетов. Например, клиринговые системы крупных коммерческих банков с широкой сетью филиалов и отделений, или системы в форме акционерных обществ, созданных банками — участниками расчетов, включая центральные банки. Расчеты проводятся и через сеть банков-корреспондентов, когда между банками устанавливаются взаимные отношения, предусматривающие открытие корреспондентских счетов. Централизация платежей в банках способствует уменьшению издержек обращения, а для ускорения расчетов и повышения надежности платежей внедряются электронные системы расчетов.

Особой функцией коммерческих банков является их способность создавать или уничтожать деньги, т.е. увеличивать или уменьшать денежную массу. Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков. Депозит может создаваться двумя путями: внесением клиентом наличных денег в банк или выдачей заемщику кредита. При этом указанные операции различным образом влияют на объем денежной массы в обращении.

Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их депозитных счетов. В данном случае общая денежная масса в хозяйстве сокращается.

При наличии спроса на кредит современный эмиссионный механизм позволяет расширять границы денежной эмиссии, что подтверждается ростом денежной массы в промышленно развитых странах. Но экономике требуется оптимальное, а не чрезмерное количество денег в обращении, поэтому коммерческие банки действуют в пределах ограничений (обязательных резервов), устанавливаемых центральными банками.

В данное время, в условиях всемирного кризиса многие кредитные организации нуждаются в получении кредитов. По данным прессы, коммерческие банки взяли у ЦБ РФ 94,2 млрд. рублей на три месяца. При этом лимит на выдачу составляет 100 млрд. рублей. Процентная ставка составляет 9, 91% годовых (РИА «НОВОСТИ»). Первым российским банком, поддержанным в соответствии с новым законом, вступившим в силу 28 октября 2008 года стал Банк «ВЕФК». В отделения Банка «ВЕФК» уже после 17 часов 29 октября поступили средства, полученные в рамках поддержки со стороны Агенства по страхованию вкладов (АСВ) и ЦБ РФ.[2]

Коммерческие банки также выполняют эмиссионно-учредительскую функцию, осуществляя выпуск и размещение ценных бумаг, в частности, акций и облигаций. При этом банки имеют возможность направлять сбережения на производственные цели. Рынок ценных бумаг как бы дополняет систему кредита и взаимодействует с ней. По поручению предприятий, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Банки гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Обязательства на значительные суммы, выпущенные крупными компаниями, могут быть размещены банком путем продажи непосредственно своим клиентам, а не методом свободной продажи на фондовой бирже.

Достаточная экономическая осведомленность и возможность контроля экономических ситуаций позволяют банкам осуществлять консультационное обслуживание клиентов. Банки проводят анализ финансовой деятельности предприятий, состояния их бухгалтерского учета, оценивают стратегию развития и выявляют возможные направления увеличения доходов. Занимаясь операциями с ценными бумагами, банки оценивают перспективность выпуска новых акций клиента и реальность их размещения; консультируют клиентов в выборе фирм, готовых взять на себя размещение новых ценных бумаг. Банки представляют следующие консультационные услуги: от открытия счетов, кредитно-расчетного и кассового обслуживания до рекомендаций по совершению операций на денежном и товарных рынках.

Перечень консультационных услуг, оказываемых коммерческими банками в различных сферах их деятельности, может быть таким:

ü в области кредитования и расчетов — информация о конъюнктуре денежного рынка, движении процентных ставок, условиях и формах кредитования, выдача рекомендаций по кредитно-расчетному обслуживанию различных типов сделок, анализ организации безналичных расчетов, разработка вариантов по их совершенствованию;

ü в сфере выпуска ценных бумаг и операций с ними - информация о конъюнктуре рынка ценных бумаг, движении их

ü курсов, об эмитентах ценных бумаг, разъяснение порядка вы

ü пуска ценных бумаг и правил их обращения;

ü в сфере капитальных вложений — информация о конъюнктуре рынка строительных услуг, ценах на строительные материалы и тарифах на различные виды строительно-монтажных работ, составление расчётов экономической эффективности капитальных вложений и другое.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупных промышленных корпораций, создавших собственные финансовые компании. Конкуренция стимулирует поиск банками новых сфер деятельности, увеличение числа предлагаемых клиентам услуг и повышение качества обслуживания.

Развитие тенденции расширения функций коммерческих банков в современных условиях продолжается. Для укрепления своих позиций на рынке они активнее осуществляют не характерные для банков операции, внедряясь в нетрадиционные для них сферы финансового предпринимательства. Тем самым повышается роль банков в функционировании экономики.

Похожие работы

... , кредитованием и аккумулированием средств на определенные цели: были ж/д банки, земельные банки, торговые банки и т.д. При формировании современной банковской системы России на самом начальном этапе, банки создавались с таким разделением, как чисто коммерческий банк, как инновационный банк, инвестиционный банк, даже было создано 4 ипотечных банка (На сегодня не осталось ни одного, кроме ...

... у банков просроченных ссуд с их последующей реабилитацией не может превратиться в постоянную практику, пока не удалены причины бедственного положения банков. Отправным моментом антикризисного управления в кредитной организации является получение неудовлетворительных данных анализа деятельности. Чем раньше выявлены недостатки в деятельности и определены основные направления работы, тем больше ...

... в обеспечении расчетов в народном хозяйстве и в нашей стране. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. 6. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ Операции, связанные с формированием ресурсов банков, относятся к пассивным. Ресурсы коммерческих банков формируются за счет собственных, ...

... капитале, равной или превышающей 15% от уставного капитала, физическим или юридическим лицом, возможно лишь с разрешения Банка Испании. Контрольная функция центральных банков реализуется также и через предоставленное им право выдачи различных разрешений в области организации и осуществления банковской деятельности. Банк Италии дает прочим кредитным учреждениям разрешение на открытие филиалов и ...

0 комментариев