Проверка обоснованности и правильности отражения в учете операций по списанию готовой продукции

Экономическая характеристика предприятия

Аудит готовой продукции на предприятии

Планирование аудиторской проверки

Аудит документального оформления операций по продаже готовой продукции в ЗАО "Протек"

Аудит налогообложения операций по продаже готовой продукции

Навигация

Проверка обоснованности и правильности отражения в учете операций по списанию готовой продукции

Аудит операций по учету реализации готовой продукции

102514

знаков

13

таблиц

0

изображений

2. Проверка обоснованности и правильности отражения в учете операций по списанию готовой продукции.

Стоимость готовой продукции, учтенная на счете 43, при признании в бухгалтерском учете выручки от продажи должна быть списана на счет продаж 90. Списание готовой продукции (как и материалов) должно производиться одним из четырех способов:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) по себестоимости первой по времени оприходования готовой продукции;

4) по себестоимости последней по времени оприходования готовой продукции.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете, то ее стоимость должна быть списана на счет товаров отгруженных (счет 45) до момента признания выручки. В качестве товаров отгруженных (на счете 45), в частности, должна учитываться готовая продукция (товары), отгруженная комиссионеру по договору комиссии, покупателю по договору, предусматривающему отсроченный переход права собственности.

Источники информации:

- карточки и ведомости аналитического учета счетов 43 "Готовая продукция", 45 "Товары отгруженные";

- первичные документы на отпуск со склада готовой продукции (накладные);

- договоры с покупателями, комиссионерами.

Аудиторские процедуры: просмотр документов, сравнение документов, опрос, подтверждение (например, комиссионера об отгрузке продукции комитента).

Характерная ошибка: отражение продукции (товаров) на счете 45, в то время как выручка от продаж может быть признана.

3. Проверка ведения аналитического учета на счетах 43, 45.

Аналитический учет готовой продукции должен вестись по материально-ответственным лицам, местам хранения, наименованиям (с раздельным учетом по отличительным признакам - марки, артикулы, модели, типоразмеры и пр.), кроме того по укрупненным группам готовой продукции (например, изделия основного производства, изделия вспомогательного производства).

Аналитический учет товаров отгруженных должен вестись по местам нахождения и видам отгруженной продукции (товаров).

Источники информации: ведомости аналитического учета счетов 43 "Готовая продукция", 45 "Товары отгруженные".

Аудиторские процедуры: просмотр документов, опрос.

4. Проверка правильности учета отгрузки и реализации продукции.

В ходе проверки правильности учета отгрузки и реализации продукции должно быть подтверждено, что:

- операции по продаже надлежащим образом санкционированы;

- на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

- продажа своевременно отражена на соответствующих счетах учета;

- стоимостная оценка операций по продаже правильно определена;

- суммы продажи правильно классифицированы;

- суммы дебиторской задолженности по расчетам за поставку продукции (работ, услуг) правильно отражены на соответствующих счетах.

Аналитические процедуры проверки предполагают сопоставление данных о продаже за месяце данными других месяцев и всего цикла продажи, ежемесячными прогнозами объемов продажи, данными за соответствующий период прошлых лет.

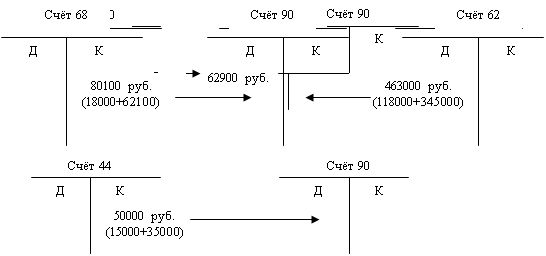

Следует обратить внимание на порядок отражения реализации товаров (работ, услуг) на счете 90. Выручка от обычных видов деятельности отражается записью:

Дт 62 Кт 90/1.

Одновременно с отражением выручки должна быть списана себестоимость проданных товаров (доход от продажи которых учтен по кредиту субсчета 90/1):

Дт 90/2 Кт 41 (43, 45, 20...).

Сразу после отражения в учете выручки и списания себестоимости должны быть начислены налоги, являющиеся составной частью цены. Они отражаются проводкой: Дт 90/3 Кт 68.

По итогам каждого месяца должен быть определен финансовый результат от продаж:

Сумма выручки от продаж (оборот по Кт 90/1) - Себестоимость продаж (суммарный дебетовый оборот по Дт 90/2, 90/3, 90/4 и пр.) = Финансовый результат.

Если финансовый результат положителен, то заключительными оборотами месяца прибыль списывается:

Дт 90/9 Кт 99.

Если финансовый результат отрицателен, убыток списывается:

Дт 99 Кт 90/9.

Источники информации: карточки и ведомости аналитического учета по счету 90, приказ по учетной политике, договоры с покупателями, заказчиками, книга продаж, счета и счета-фактуры, выставленные покупателям, и иные документы.

Аудиторские процедуры: аналитические (например, сравнение выручки от продаж с плановыми, среднеотраслевыми данными, данными предыдущих периодов и пр.), опрос, подтверждение (например, третьего лица о факте отгрузки ему продукции), просмотр и сравнение документов (например, на счете 90/1 и итогов книги продаж), проверка расчетов.

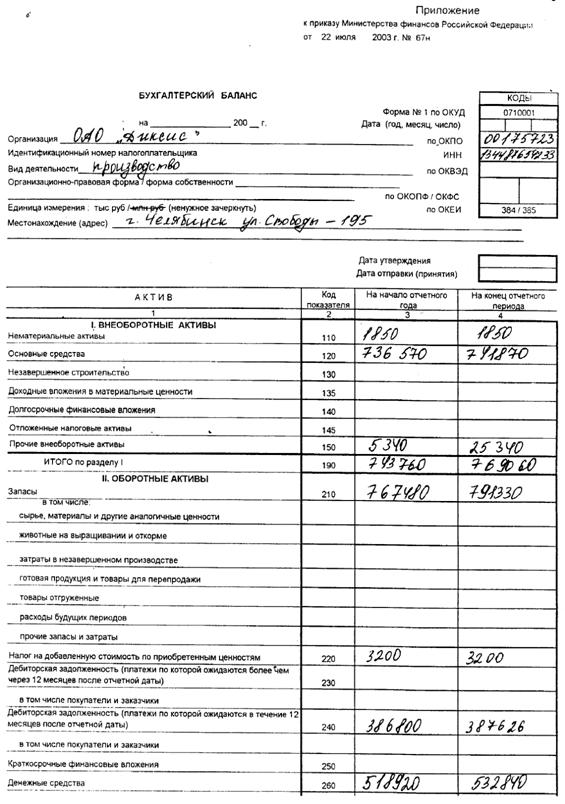

5. Проверка правильности отражения готовой продукции и товаров отгруженных в бухгалтерской отчетности.

В бухгалтерской отчетности подлежит раскрытию информация о способе учета готовой продукции.

Источник информации: бухгалтерская отчетность.

Аудиторская процедура: просмотр документа.

Аудитору до подготовки общего плана и программы аудита необходимо оценить систему бухгалтерского учета и внутреннего контроля экономического субъекта с точки зрения надежности, качества и степени доверия с использованием процедуры тестирования.

Оценка систем бухгалтерского учета и внутреннего контроля основывается на результатах тестирования.

Тесты проверки состояния системы внутреннего контроля и бухгалтерского учета цикла выпуска и продажи готовой продукции приводятся с наибольшей вероятностью использования их в практической работе. Итоги тестирования определяют критерии формирования плана и программы проверки.

Аудиторская организация при выполнении вышеуказанных работ должна руководствоваться правилами (стандартами) аудиторской деятельности "Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценки рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности" (ПСАД N 8) и "Планирование аудита" (ПСАД N 3).

Если аудитор производит проверку лишь результатов инвентаризации, то данный факт необходимо отметить при составлении аудиторского отчета и аудиторского заключения. Однако для формирования более достоверного вывода о качественной инвентаризации готовой продукции целесообразно провести ее самостоятельно.

К типичным ошибкам при проведении аудиторской проверки продаж относятся следующие:

Несоответствие оценки готовой продукции методу оценки, установленному учетной политикой организации;

Несоответствие оценки отгруженной продукции методу оценки, установленному учетной политикой организации;

Неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам);

Отражение на балансе организации продукции, выработанной ею из давальческого сырья;

Неполное отражение в учете выпущенной продукции;

Несвоевременное и не полное отражение в учете отгруженной и реализованной продукции;

Отсутствие налаженного аналитического учета готовой продукции в местах хранения и по отдельным видам;

Ошибки в проведении инвентаризации готовой продукции;

Неправильное отражение в учете испорченной при хранении готовой продукции;

неверное представление в бухгалтерском учете различных товарно-материальных ценностей как готовой продукции.

Для достижения целей аудита может быть использована работа других лиц: ассистентов аудитора, привлеченных экспертов, других аудиторских организаций. При этом аудиторской организации следует рассмотреть результаты выполнения ими работы и оценить возможность использования результатов в качестве достоверных аудиторских доказательств. При использовании работы других лиц аудиторская организация должна руководствоваться федеральными правилами (стандартами) аудиторской деятельности № 29 "Рассмотрение работы внутреннего аудита", №28 "Использование результатов работы другого аудитора".

В ходе аудита документируются основные аспекты проведенной работы, сделанные выводы и другие существенные вопросы, имеющие значение для подготовки аудиторского заключения. При оформлении хода аудита необходимо руководствоваться положениями федерального правила(стандарта) аудиторской деятельности №2 "Документирование аудита", которые устанавливают единые требования к составлению документации в при проведении аудита.

Документация – это рабочие документы и материалы, подготавливаемые аудитором и для аудитора, либо получаемые в связи с проведением аудита. Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения понимания аудита. Он должен отражать в них информацию о планировании, характере, временных рамках аудита, объеме выполненных аудиторских процедур, их результатах и выводах. В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым необходимо выразить свое профессиональное суждение. Аудитор вправе определять объем документации по каждой конкретной аудиторской проверке, руководствуясь своим профессиональным мнением. Отражение в составе документации каждого рассмотренного аудитором в ходе проверки документа или вопроса не является необходимым. Форма и содержание рабочих документов определяются такими факторами, как:

Характер аудиторского задания;

Требования, предъявляемые к аудиторскому заключению;

Характер и сложность деятельности аудируемого лица;

Характер и состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица;

Конкретные методы и приемы, применяемые при проведении аудита.

В целях повышения эффективности подготовки и проверки рабочих документов рекомендуется разработать в аудиторской организации типовые формы документации. Это облегчает поручение работы подчиненным и позволяет надежно контролировать результаты выполняемой ими работы.

В ходе обязательного аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской (финансовой) отчетности экономического субъекта. Это мнение и составляет содержание аудиторского заключения. Основным нормативным документом для составления аудиторского заключения по результатам обязательного аудита является федеральное правило (стандарт) аудиторской деятельности №6 "Аудиторское заключение о финансовой (бухгалтерской) отчетности". Данное правило устанавливает единые требования к форме и содержанию аудиторского заключения.

Аудиторское заключение включает в себя:

Наименование;

Адресат;

Сведения об аудиторской организации;

Сведения об аудируемом лице;

Вводную часть;

Часть, описываемую объем аудита;

Часть, содержащую мнение аудитора;

Дату аудиторского заключения;

Подпись аудитора.

Аудиторское заключение в соответствии с федеральным правилом (стандартом) №6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности" с точки зрения оценки достоверности бухгалтерской (финансовой) отчетности может быть безоговорочно положительным или модифицированным. Безоговорочно положительное аудиторское заключение означает, что бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета. Все остальные виды заключения являются модифицированными. Они могут содержать:

привлекающую внимание часть;

оговорку;

отказ от выражения мнения;

быть отрицательным.

Аудиторское заключение считается модифицированным, если возникли:

факторы, не влияющие на аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к ситуации, сложившейся у аудируемого лица и раскрытой в отчетности;

факторы, влияющие на аудиторское мнение, которые могут привести к мнению с оговоркой, отказу от выражения или отрицательному мнению.

Аудитор может оказаться не в состоянии выразить безоговорочно положительное мнение, если существует хотя бы одно из обстоятельств:

Имеется ограничение объема работы аудитора. Эти обстоятельства могут привести к выражению мнения с оговоркой или отказу от выражения мнения.

Имеется разногласие с руководством относительно допустимости выбранной учетной политики, метода ее применения, раскрытия информации в бухгалтерской (финансовой) отчетности. Эти обстоятельства могут привести к выражению мнения с оговоркой или отрицательному мнению.

Мнение с оговоркой должно быть выражено в том случае, если аудитор приходит к выводу, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством не на столько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения. Мнение с оговоркой должно содержать формулировку: "за исключением влияния обстоятельств…". Отказ от выражения мнения возможен в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства. Отрицательное мнение следует выражать тогда, когда влияние какого-либо разногласия с руководством настолько существенно ля бухгалтерской отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение характер бухгалтерской (финансовой) отчетности. Если аудитор выражает любое мнение, кроме безоговорочно положительного, он должен четко описать все причины этого в аудиторском заключении.

Глава 2. Аудит готовой продукции на ЗАО "Протек"

Похожие работы

... ; • счет-фактура; • товарно-транспортная накладная; • договор; • счет-фактура для целей налогообложения. Регистры аналитического и синтетического учета: • ведомость выпуска готовой продукции; • ведомость отгрузки и реализации готовой продукции. Бухгалтерская отчетность, в которой отражается раздел (участок, бухгалтерский счет), должна включать в себя бухгалтерский баланс (ф. № 1) и, ...

... оценивает систему внутреннего контроля, бухгалтерского учета, проводит оценку аудиторского риска и устанавливает приемлемый уровень существенности. Аудитор начинает планировать аудит учет отгрузки и реализации готовой продукции до написания письма-обязательства и до заключения договора с экономическим субъектом о проведении аудита. Планирование, являясь начальным этапом проведения аудита, ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... не использовать для учета оприходования готовых изделий, выполненных работ и оказанных услуг активно-пассивный счет №40 "Выпуска продукции" -признавать выручку от реализации готовой продукции "по отгрузке" или "по оплате". Как и по другим участкам бухгалтерского учета, выбор оптимального варианта из перечисленных зависит от особенностей организации, специфики ее производственно-хозяйственной ...

0 комментариев