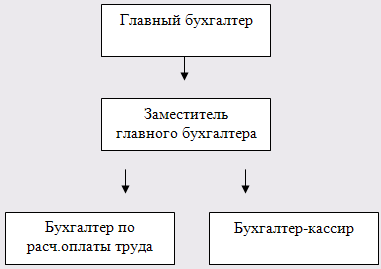

Навигация

2.2. Общий план аудита

Аудиторская проверка ограничена во времени, поэтому для того чтобы своевременно и качественно провести аудит, к ней следует тщательно подготовиться. Необходимым средством такой подготовки является продуманное планирование аудита. Планирование аудита – один из обязательных этапов аудита, заключающийся в определении стратегии и тактики аудита, объема аудиторской проверки, составлением общего плана аудита, разработке аудиторской программы и конкретных аудиторских процедур.

Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно, в установленные сроки и в соответствии с ожидаемым характером и объемом аудиторских процедур. Начиная разработку общего плана и программы аудита, аудиторская организация должна основываться на предварительных знаниях об экономическом субъекте, а также на результатах проведенных аналитических процедур.

Общий план должен служить руководством в осуществлении программы аудита. Вносимые в план изменения, а также причины изменений аудитору следует подробно документировать. В общем плане аудиторская организация должна предусмотреть сроки проведения аудита, составить графики проведения аудита, а также определить способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки риска аудита.

Проведя некоторое предварительное знакомство с хозяйственной деятельностью и организацией бухгалтерского учета в ДОАО «ИОЗ», составим план аудита, представленный в таблице …

Таблица…

План аудита основных средств

| № | Планируемые виды работ | Дата проведения | Исполнитель | Примечания |

| 1 | Аудит оформления первичных документов | 18.03.07 | ||

| 2 | Аудит состава и структуры основных средств | 19.03.07 | ||

| 3 | Аудит полноты и своевременности проведения инвентаризации | 19.03.07 | Провести осмотр | |

| 4 | Аудит переоценки основных средств | 20.03.07 | Выборочно проверить расчет | |

| 5 | Аудит поступления основных средств | 20.03.07 | ||

| 6 | Аудит амортизации основных средств | 21.03.07 | Проверить соответствие учетной политики | |

| 7 | Аудит выбытия основных средств | 21.03.07 | Проверить обоснованность списания | |

| 8 | Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета | 21.03.07 |

Похожие работы

... и финансовые результаты, выявляют причины нарушений и виновных в этом лиц, предлагают меры к недопущению подобных недостатков в будущем. - Аудит налогообложения по операциям с основными средствам. На предприятиях, не прошедших аудиторскую проверку, увеличивается риск - подтверждение; - аналитические процедуры. Проверка арифметических расчетов используется для под ...

... за данный месяц группируют по классификационным видам основных средств, суммируют обороты по поступлению и выбытию по каждому виду и записывают в карточку учета движения основных средств. Необходимо проверять правильность оценки основных средств, поскольку неправильная оценка может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации; - искажение сумм исчисляемых ...

... месяцем принятия объекта основных средств к бухгалтерскому учету, и производится до полного погашения стоимости объекта либо списания его с бухгалтерского учета. Начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Несоблюдение периода ...

... объектам основных средств, форма № 1, форма № 2, форма № 5 годовой и квартальной бухгалтерской отчетности предприятия. Необходимо отметить, что возможности анализа эффективности функционирования основных средств на ООО "Агро-Биохим" ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. В организации не ...

0 комментариев