Основні види валютних операцій банків

Поняття та види валютного ринку

Валютний курс та методи управління валютними ризиками

Завдання та спрямованість валютного регулювання

Методи державного регулювання

Операція "Неторговельні операції з іноземною валютою" не потребує додаткових особливих вимог

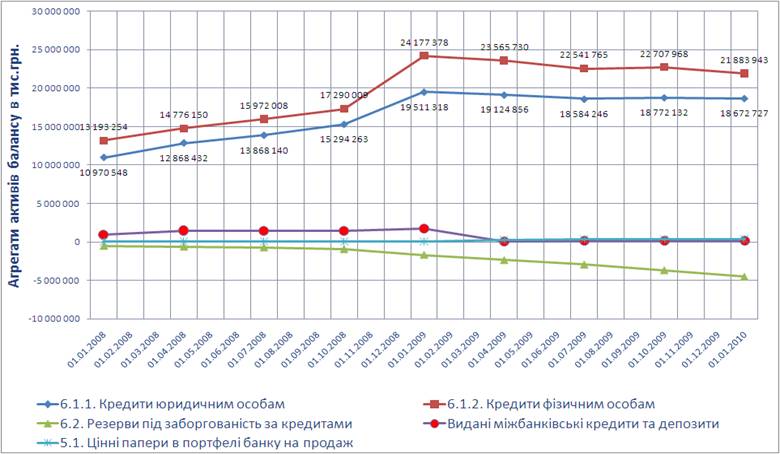

Структура валютних операцій комерційних банків на прикладі ВАТ «Райффайзенбанк-Аваль»

Проведення валютних документарних операцій

Документарні операції

Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Бухгалтерський облік валютного свопу здійснюється банками за позабалансовими рахунками залежно від умов їх укладення

Шляхи вдосконалення здійснення валютних операцій

Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104

Навигация

Бухгалтерський облік валютного свопу здійснюється банками за позабалансовими рахунками залежно від умов їх укладення

Валютні операції банку (на прикладі діяльності ВАТ "Райффайзен Банк Аваль")

216206

знаков

24

таблицы

7

изображений

2. Бухгалтерський облік валютного свопу здійснюється банками за позабалансовими рахунками залежно від умов їх укладення.

Якщо перша конверсійна операція здійснюється банком за умовами спот, а друга - за умовами форвард, то на дату операції здійснюються такі бухгалтерські проводки [20]:

а) за першою конверсійною операцією (операцією спот):

Дебет рахунку 9200 - на суму вимог;

Кредит рахунку 9210 - на суму зобов'язань;

б) за другою конверсійною операцією (операцією форвард):

Дебет рахунку 9202 - на суму вимог;

Кредит рахунку 9212 - на суму зобов'язань.

Якщо перша і друга конверсійні операції здійснюються на умовах форвард, то на дату операції здійснюються такі бухгалтерські проводки:

а) за першою конверсійною операцією (операцією форвард):

Дебет рахунку 9202 - на суму вимог;

Кредит рахунку 9212 - на суму зобов'язань;

б) за другою конверсійною операцією (операцією форвард):

Дебет рахунку 9202 - на суму зворотного викупу валюти та банківських металів;

Кредит рахунку 9212 - на суму зворотного продажу валюти та банківсь-ких металів.

У разі здійснення розрахунків за першою конверсійною операцією банк одночасно виконує зворотні проводки за позабалансовими рахунками з обліку цієї конверсійної операції.

Облік за другою конверсійною операцією банк продовжує здійснювати за позабалансовими рахунками до повного виконання умов контракту.

Ф'ючерсний контракт (ф'ючерс) – це контракт, аналогічний до форвардного, але відбувається за стандартизованими умовами: здійснюється тільки на біржах, під їх контролем, форма та умови контрактів уніфіковані, і розрахунки щодо купівлі-продажу ф'ючерсних контрактів здійснюються через розрахункову палату біржі, яка гарантує своєчасність і повноту платежів.

Операції з купівлі-продажу іноземної валюти та банківських металів за ф'ючерсними контрактами (відкриття позиції на біржі) у бухгалтерському обліку на дату операції відображаються за позабалансовими рахунками як вимоги щодо отримання однієї валюти та банківських металів і зобов'язання з поставки іншої валюти та банківських металів. У цьому разі на дату операції здійснюються такі бухгалтерські проводки [20]:

Дебет рахунку 9207 - на суму вимог;

Кредит рахунку 9217 - на суму зобов'язань.

На дату розрахунку за операціями з купівлі-продажу іноземної валюти та банківських металів або інших активів за ф'ючерсними контрактами в бухгалтерському обліку здійснюються зворотні проводки за позабалансовими рахунками:

Дебет рахунків 9217, 9367;

Кредит рахунків 9207, 9357.

У разі закриття позиції на біржі у зв'язку з укладенням офсетної (зворотної) угоди чи розрахунків на нетто-основі в бухгалтерському обліку від ображається повернення початкової та додаткової маржі з виключенням списаної варіаційної маржі або з уключенням нарахованої варіаційної маржі:

Опціонний контракт (опціон) – це контракт, який надає його покупцеві право, але не зобов'язання, придбати (опціон кол) або продати (опціон пут) виз-начену кількість базового активу за визначеною ціною впродовж визначеного періоду (американський опціон) або на визначену наперед дату (європейський опціон) та встановлює зобов'язання продавця опціону виконати умови контрак-ту, якщо покупець вирішить реалізувати своє право.

Операції з купівлі-продажу іноземної валюти та банківських металів за опціонними контрактами в бухгалтерському обліку на дату операції від ображаються за позабалансовими рахунками як вимоги щодо отримання однієї валюти або банківських металів та зобов'язання з поставки іншої валюти або банківських металів. У цьому разі на дату операції здійснюються такі бухгалтерські проводки [20]:

Дебет рахунку 9204 - на суму вимог;

Кредит рахунку 9214 - на суму зобов'язань.

На дату розрахунку або дату завершення строку дії опціону за операціями з купівлі-продажу іноземної валюти та банківських металів або інших активів у бухгалтерському обліку здійснюються зворотні проводки за позабалансовими рахунками:

Дебет рахунків 9214, 9364;

Кредит рахунків 9204, 9354.

Проаналізуємо перспективні стратегії і технології операцій валютного хеджування с використанням похідних фінансових інструментів.

а) Ф'ючерсні стратегії і хеджування за допомогою

ф'ючерсних контрактів

Спред — це стратегія, що складається в одночасній покупці і продажу ф'ючерсних контрактів. Інвестор та банк-хеджер використовує її, коли думає, що різниця між цінами контрактів у майбутньому повинна змінитися [34].

Хеджування — це страхування від несприятливої зміни ринкової кон'юнктури [43]. Недолік хеджування полягає в тім, що воно не дозволяє хеджеру скористатися сприятливим розвитком подій. Хеджування продажем ф'ючерсного контракту використовують для страхування від падіння ціни базисного активу, хеджування покупкою — від її підвищення. При неповному хеджуванні використовують коефіцієнт хеджування. Він розраховується на основі статистичних даних зміни цін розглянутого активу і ф'ючерсного контракту за попередні періоди часу. Тимчасові періоди вибираються рівними терміну хеджування.

Найпростішими ф'ючерсними стратегіями є покупка або продаж ф'ючерсного контракту. Інвестор може також одночасно відкрити і коротку і довгу позиції по ф'ючерсних контрактах. Дана стратегія називається спред або стреддл. Інвестор прибігає до таких дій, коли думає, що різниця між цінами різних ф'ючерсних контрактів не відповідає ціні доставки або значенням, що звичайно спостерігаються. Формування спреда є менш ризикованою стратегією, ніж відкриття тільки довгої або короткої позиції. За допомогою спреда інвестор виключає ризик втрат, зв'язаних із загальним рівнем коливання цін, і розраховує отримати прибуток за рахунок цінових відхилень.

Розрізняють часовий, міжвалютний спред і спред між ринками. Часовий спред складається в одночасній покупці і продажу ф'ючерсних контрактів на той самий актив з різними датами виконання. Ціль стратегії — отримати прибуток від змін у співвідношенні цін контрактів. Розрізняють спред “бика” і спред “ведмедя”. Спред “бика” припускає довгу позицію по далекому і коротку — по ближньому контрактах. Спред “ведмедя” включає коротку позицію по далекому і довгу — за ближнім контрактом.

Коли інвестор формує першу стратегію, то говорять, що він купує спред, коли другу — продає. Інвестор купить спред, якщо думає, що величина спреда повинна зрости; продасть спред. коли розраховує на його зменшення.

Наступна стратегія поєднує одночасно три контракти і називається спред «метелик». Вона включає спред бика і спред ведмедя. у яких середній ф'ючерсний контракт є загальним. Інвестор використовує дану стратегію, коли між середнім і крайнім контрактами не дотримується необхідна величина спреда, однак неясно, у яку сторону зміняться ф'ючерсні ціни.

Міжвалютний спред складається у заключенні ф'ючерсних контрактів на різні, але взаємоконвертовані валюти з метою отримати прибуток від змін у співвідношенні цін контрактів.

Якщо на різних біржах обертаються ф'ючерсні контракти на той самий базисний актив, то можна створити між ними спред при виникненні істотної різниці у ф'ючерсних цінах на даних біржах [47].

Існує хеджування продажем і покупкою ф'ючерсного контракту. Хеджування продажем контракту використовується для страхування від майбутнього падіння ціни на спотовому ринку, хеджування покупкою — від її підвищення.

На практиці повне хеджування трапляється рідко, тому що терміни вико-нання ф'ючерсного контракту і здійснення спотової угоди можуть не збігатися. У результаті не буде повного збігу ф'ючерсної і спотової цін, і хеджер може одержати як деякий виграш, так і понести збитки, хоча по величині вони будуть менше, ніж у випадку відмовлення від страхування. Тому хеджер повинний прагнути звести до мінімуму час між закінченням хеджа і скінченням терміну ф'ючерсного контракту. Для хеджування варто вибирати ф'ючерсний контракт, що минає після здійснення спотової угоди. Хеджування за допомогою найближчого ф'ючерсного контракту називають спот-хеджуванням.

Відкривши позицію за ф'ючерсним контрактом, хеджер повинний оплачувати негативну варіаційну маржу, якщо кон'юнктура на ф'ючерсному ринку буде розвиватися для нього не в сприятливий бік. Чим більше часу залишається до терміну скінчення контракту, тим більше можливий розкид коливання ф'ючерсної ціни і відповідно негативна маржа. Щоб зменшити витрати фінансування позиції, доцільно хеджувати ризик шляхом послідовного виконання ряду короткострокових ф'ючерсних контрактів [47].

б) Опціонні стратегії і хеджування за допомогою опціонних контрактів

Опціонні контракти заключають як на біржовому, так і позабіржовому ринках. До 1973 р. у світовій практиці існувала тільки позабіржова торгівля опціонами. У 1973 р. утворена перша опціонна біржа — Чикагська Біржа Опціонів [47].

Позабіржові контракти заключають за допомогою брокерів або дилерів. Контракти не є стандартними.

Біржова торгівля опціонами організована по типу ф'ючерсної [39]. Її відмінна риса — сторони не знаходяться в однаковому положенні з погляду контрактних зобов'язань. Тому покупець опціону при відкритті позиції сплачує тільки премію. Продавець опціону зобов'язаний внести початкову маржу. При зміні поточного курсу базисного активу розмір маржі може мінятися, щоб забезпечити гарантії виконання опціону з боку продавця. При виконанні опціону розрахункова палата вибирає особу з протилежною позицією і пропонує йому здійснити дії відповідно до контракту.

Біржові опціони є стандартними контрактами. Крім інших умов біржа також встановлює і ціну виконання опціонів. У процесі торгівлі узгоджується тільки величина премії опціону.

Похожие работы

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... рынке банковских услуг по предоставлению долгосрочных кредитов и выполнению банков своих стандартных операций по меньшей стоимости. Розділ ІІ. Аналіз ефективності операцій банку по довгостроковому кредитуванню на прикладі Райффайзен – банку Аваль. 2.1. Загальна характеристика банку Аваль відповідно до фінансового звіту 2007 року. ВАТ «Райффайзен Банк Аваль» є провідним українським банком ...

... ів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках 2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк” 2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків Структура банку складається з трьох бізнес-орієнтованих напрямків [45]: · Корпоративний бізнес — обслуговування юридичних осіб. · Роздрібний бі ...

0 комментариев