Основнi засоби: визначення, класифiкацiя та оцiнка

Документальне оформлення руху основних засобiв та їх облiк

Методи амортизації основних засобiв

Аналіз ефективності використання основних засобів

Організаційно-економічна характеристика діяльності ВАТ „Черкасигаз”

Методика проведення аналізу основних засобів на ВАТ „Черкасигаз”

Усі операції, пов’язані з рухом основних засобів, оформлюються первинними документами, які забезпечують правельність і своєчасність їх обліку

Навигация

Методи амортизації основних засобiв

Аналіз ефективності використання основних засобів

91555

знаков

11

таблиц

0

изображений

1.3 Методи амортизації основних засобiв

Знос являє собою втрату основними засобами фiзичних якостей або технiко-економiчних властивостей i, внаслiдок цього, вартостi. Величина зносу залежить вiд виду основних засобiв, їх функцiоналъної ролi у виробничому процесi, строку й умов використання. В основному вiн визначається строком служби об’єктiв i зростає з термiном експлуатацiї. На величину зносу дiють такi фактори, як iнтенсивнiсть використання, агресивнiсть середовища, клiматичнi умови, правовi або iншi обмеження.

Розрiзняють два види зносу - фiзичний i моральний. До фiзичного вiдноситься втрата об’єктом вартостi при спрацюваннi окремих частин машин, устаткування, iнструменту й iнвентарю та iнших основних засобiв, у результатi чого об’єкт не може надалi використовуватися у виробництвi без ремонту.

Моральний знос буває двох видiв: перший - пов’язаний iз тим, що науково-технiчний прогрес веде до появи конструктивно бiльш досконалих i продуктивних машин й устаткування такої ж вартостi, як i машин застарiлих, малопродуктивних; другий вид обумовлений створенням дешевих та економiчних конструкцiй машин й устаткування, що робить експлуатацiю старих машин невигiдною

Варто вiдзначити те, що визначити реальний розмiр морального зносу надзвичайно складно. Його можна визначити лише в експертному порядку. Доцiльно обирати такi методи нарахування зносу, якi враховують тенденцiї науково-технiчного прогресу, щоби штучно не занижувати амортизацiю i цим не консервувати технiчну вiдсталiсть України через завищення строкiв експлуатацiї застарiлих об’єктiв.

Строки експлуатацiї устаткування становлять у середньому 16-18 рокiв для України, проти 10-12 - у США i 5-7 - в Японiї.

Амортизацiя є систематичним розподiлом первинної чи переоціненої вартостi необоротних активiв за мiнусом i лiквiдацiйної вартостi протягом строку корисного їх використання (амортизації). Знос є сумою, що нагромаджується з початку корисного використання необоротних активiв.

Знос i амортизацiя - взаємообумовленi категорiї облiку. Якщо знос показує, наскiльки змiнилась вартiсть основних засобiв у результаті їх участi у виробничому процесi, то амортизацiя - яка вартість включена у витрати з певний звiтний перiод. Сума зносу завжди визначається в сумi амортизацiйних вiдрахувань. Для визначення останьої використовуються рiзнi методи розрахункiв.

Розмiр амортизаційних вiдрахувань визначається в процентах до iнвентарної (балансової) вартостi окремих видів основних засобiв i називається нормою амортизацiйних відрахувань.

Амортизацiйнi вiдрахування - це вартiсне вираження зносу основних засобiв, яке включається в собiвартiсть продукцiї, виконаних робіт i послуг.

Сума амортизацiї за мiсяць визначається методом множення початкової вартостi об’єкта на мiсячну норму амортизацiї.

Перший метод нарахування амортизацiї називається прямолiнiйним. При цьому рiчні суми амортизацiї залишаються постійними на весь строк корисної служби об’єкта, накопичена амортизація збільшується, а балансова вартість об’єкта зменьшується. Цей метод розраховується як різниця первісної та ліквідаційної вартості поділена на термін експлуатації.

Другий метод називається кумулятивним. Він визначається сумою років строку служби відповідного об’єкта за допомогою коефіцієнтів, в чисельнику яких зазначаються роки, що залишаються до кінця строку служби об’єкта, а в знаменнику – загальна сума років експлуатації. Перемноживши кожну дріб на вартість об’єкта, що амортизується, визначають загальну суму амортизації.

Третій метод - виробничий - полягає в тому, що пiдприємство визначає обсяг продукцiї за плановий перiод i дiленням вартостi об’єкта на плановий обсяг продукцiї визначає ставку амортизацiї на одиницю продукцiї. Множенням цiєї ставки на фактичний випуск продукції визначається сума амортизацiї.

Четвертий метод – метод зменшення залишкової вартості – характеризується визначенням річного відсотка амортизації за формулою:

А = 1 - Перв. вартість/Ліквідаційна вартість,

де п – кількість років.

Переваги такого методу: упродовж перших років експлуатації основних засобів накопичується значна сума коштів необхідних для їх відтворення.

Недоліки: метод базується на порівнянні складних математичних розрахунків не дуже зручний у використанні.

П’ятий метод – метод прискореного зменшення залишкової вартості – річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об’єкта і подвоюється. Застосовують даний метод, якщо продуктивність обладнання в перші роки експлуатації значно вищі ніж в наступні роки.

Шостий метод називається податковий. Він застосовується відповідно до П(С)БО 7 „Основні засоби”.Сума амортизаційних відрахувань звітного періоду визначають шляхом множення балансової вартості груп основних засобів на початок звітного періоду на норму амортизації. Облік балансової вартості ведуть за кожним основним засобом. Підприємство застосовує норми у відсотках до балансової вартості основних засобів з розрахунку на календарний квартал. Застосування цих норм на підприємстві обов’язкове.

Пiдприємства нараховують амортизацiю на виробничi, невиробничi та безкоштовно отриманi основнi засоби. Нарахування амортизацiї здiйснюється щомiсячно за кожним об’єктом окремо.

Методи нарахувань амортизацiї вибираються самостiйно. При цьому до кожної з груп основних засобiв застосовують свої методи, якi протягом експлуатацiї можна змiнювати, але тiльки при змiнi облiкової полiтики з початку наступного року.

Амортизацiя нараховується з мiсяця, що настає пiсля мiсяця введення об’єкта в експлуатацiю, i припиняється у мiсяцi наступному пiсля виведення об’єкта з експлуатацiї. При полiпшеннi якостей об’єкта (розширення, реконструкцiя, добудова, модернiзацiя та консервацiя) нарахування амортизацiї призупиняється на строк виконання необхiдних робiт.

Пiдприємство може застосовувати методи i норми нарахування амортизацiї, якi передбаченi податковим законодавством, але це недоцiльно через спотворення реальної картини зносу, що вiдображається у балансi. Необхiдно нагадати, що вiдповiдно до Закону України „Про бухгалтерський облiк та фiнансову звiтнiсть в Україні” метою облiку є надання користувачам достовiрної та неупередженої iнформацiї про фiнансовий стан, результати дiяльностi й рух грошових коштiв (стаття 3), а податковий облiк суттєво викривляє бухгалтерськi данi, що може нашкодити користувачам iнформацiї.

Нарахування амортизацiї здiйснюється у спецiальному розрахунку, в якому наводяться такi данi: назна групи основних аасобiв, окремi об’єкти, вартiсть (первинна, залишкова, переоцiнена), норми амортизацiї за мiсяць, виведенi обраним методом, сума нарахування амортизацiї.

Амортизаційні відрахування відносять на витрати виробництва та обігу як частину вартості основних виробничих засобів, що відповідає їх зносу.

Беручи участь у виробничому процесi, основнi засоби поступово переносять по частинах свою вартiсть на готовий продукт. Завдання бухгалтерського облiку полягає в тому, щоби визначити суму цiєї вартостi. Отже, треба знати величину зносу кожного об’єкта у вартiсному вираженнi.

Амортизацiя є систематичним розподiлом первинної чи переоціненої вартостi необоротних активiв за мiнусом i лiквiдацiйної вартостi протягом строку корисного їх використання (амортизації). Знос є сумою, що нагромаджується з початку корисного використання необоротних активiв.

Похожие работы

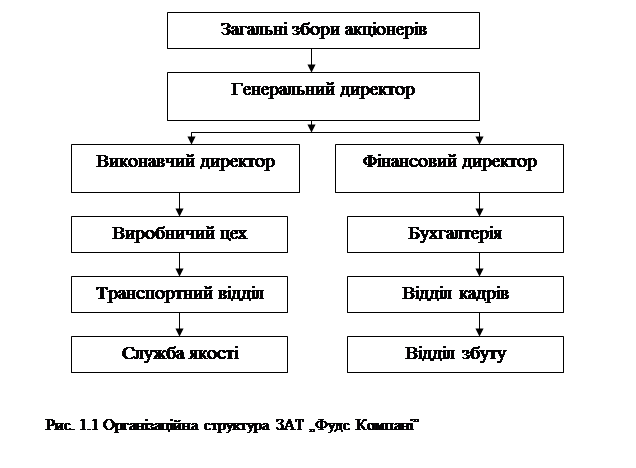

... проаналізувати ці показники і виявити ті чинники, які вплинули на їх значення. Аналіз ефективності використання основних фондів, на прикладі підприємства харчової промисловості, наведено у наступному розділі. Розділ 2. Аналіз ефективності використання основних фондів ЗАТ „Фудс Компані” 2.1 Аналіз основних показників ефективності використання виробничих фондів підприємства Факторна ...

... Аналіз стану та використання основних засобів в господарстві 2.1 Організаційно-економічна характеристика господарства Аналіз стану та використання основних засобів у даній курсовій роботі проведено на основі даних агрофірми ТОВ «Владана», яка знаходиться в смт. Степанівка Сумського району Сумської області. Господарство засноване 28 березня 2000 року. Підприємство здійснює свою діяльність, ...

... і активів; співвідношення темпів зміни середньої їх суми з темпами зміни обсягів реалізації продукції; динаміку питомої ваги основних груп оборотних коштів в загальній сумі активів і тенденцію їх оборотності; динаміку показників ефективності використання оборотних активів (коефіцієнтів оборотності, тривалості одного обороту, коефіцієнта завантаження, рентабельності оборотних активів); кількісний ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

0 комментариев