Финансовый результат – интегрируемый показатель

Законодательное и нормативное регулирование бухгалтерского

Особенности практического применения ПБУ 18/02 «Учет

Бухгалтерский учет финансовых результатов

Учет распределения и использования прибыли

Учет финансовых результатов по методу «затраты — выпуск»

Финансовые результаты как объект информации в

Методы регулирования финансовых результатов

Анализ финансовой устойчивости организации

Тыс. руб. > (10763 тыс. руб. + 399 тыс. руб.) – 7507 тыс. руб.;

Анализ показателей рентабельности

Мероприятия и предложения по повышению качества

Навигация

Методы регулирования финансовых результатов

Анализ финансовых результатов

221224

знака

19

таблиц

3

изображения

2.6 Методы регулирования финансовых результатов

Составным элементом методики прогнозирования финансового состояния является обобщение методов и практики регулирования финансовых результатов способами, легально существующими в рамках действующего законодательства и нормативных документов в области бухгалтерского учета.

Перед администрацией предприятий всех форм собственности встала новая задача — выбрать такие приемы учета, которые позволяют наиболее целесообразно исчислить финансовые результаты и на законных основаниях снизить налоги в бюджет. Достигается это, в частности, путем регулирования показателя прибыли в пределах, разрешаемых законодательством Российской Федерации. Именно «учетная политика» организации позволяет ввести новый подход, связанный с возможностью варьирования финансовыми результатами.

Предпосылками регулирования показателей отчетности предприятий являются: стремление снизить обложение налогами, привлечение в оборот дополнительных средств за счет внутренних источников, попытка снизить различные коммерческие риски, желание показать с наилучшей стороны финансовые результаты в отчетах акционерам, кредиторам, поставщикам и др.

Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов (имущества) предприятия, выбором источников списания полученных результатов, распределением доходов и расходов между смежными отчетными периодами и др.

Можно выделить следующие конкретные методы варьирования финансовыми результатами.

1. Варьирование границей норматива отнесения актива к основным средствам.

В настоящее время к основным средствам относятся объекты стоимостью свыше 100 минимальных размеров оплаты труда за единицу. Предприятия имеют право снижать этот норматив. Таким образом может быть изменена величина текущих затрат, а следовательно, и прибыли.

2. В соответствии с решениями федеральных органов проводится периодическая переоценка основных средств. В случаях, когда финансово-экономические показатели предприятий и организаций после переоценки основных фондов существенно ухудшаются, разрешено использовать понижающие коэффициенты к амортизационным отчислениям в размере до 0,5. Принятие того и или иного решения влияет на прибыль.

3. Предприятия имеют право применять ускоренную амортизацию активной части производственных основных фондов (для некоторых высокотехнологичных отраслей и эффективных видов машин и оборудования; их перечень устанавливается федеральными органами исполнительной власти). При введении ускоренной амортизации применяется равномерный (линейный) метод ее исчисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше двух. В целях суммирования обновления машин и оборудования малым предприятиям в первый год их функционирования предоставлено право наряду с применением механизма ускоренной амортизации списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со срок службы свыше трех лет. Решение об использовании указанного права может существенно повлиять на прибыль предприятия

4. Положением о бухгалтерском учете и отчетности разрешено, применение различных методов оценки производственны запасов (ФИФО, ЛИФО, средних цен). Выбор того или иного метода может существенно отразиться на величине прибыли.

5. Возможен различный порядок учета процентов по кредитам банков, используемых на капитальные вложения, что отражается не только на текущих финансовых результатах, но и некоторых балансовых статьях.

6. Не существует формализованных критериев оценки нематериальных активов, а также методов их амортизации. Варьируя этими оценками, можно влиять на размер прибыли.

7. Имущество, переданное в натуральной форме в собственность предприятия в счет вкладов в уставный капитал, учитывается в оценке, определенной по договоренности участников. Этот фактор также влияет на финансовые результаты.

8. Не существует формальных критериев для создания резерва по сомнительным долгам; применяются экспертные оценки, что дает возможность варьировать прибылью.

9. Существует несколько разрешенных методов списания малоценных и быстроизнашивающихся предметов: либо путем начисления износа в размере 100% при их передаче в эксплуатацию, либо путем начисления износа в размере 50% стоимости при передаче в эксплуатацию и в размере остальных 50% при выбытии за непригодностью.

10. Возможен различный порядок отнесения отдельных видов расходов на себестоимость реализованной продукции (путем непосредственного их списания либо с помощью предварительного образования резервов предстоящих расходов и платежей).

3 Анализ финансовых результатов и финансового состояния организации СПК «Чкаловский» 3.1 Общая оценка динамики и структуры статей бухгалтерского баланса СПК «Чкаловский»

Под финансовым положением или состоянием организации понимают ее способность обеспечить процесс хозяйственной деятельности финансовыми ресурсами и возможность соблюдения нормальных финансовых взаимоотношений с работниками организации и другими организациями, банками, бюджетом и т. д.

Чтобы охарактеризовать финансовое состояние предприятия, необходимо оценить размещение, состав и использование средств (активов), а также состояние источников их формирования (пассивов) по принадлежности (собственный или привлеченный капитал) и срокам погашения обязательств (долгосрочные и краткосрочные). Для общей оценки динамики финансового состояния организации статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Таким образом, получают агрегированный баланс (таблица 1).

Под ликвидностью активов предприятия понимают способность их превращения в денежную форму.

Чтение баланса по систематизированным группам агрегированного баланса ведется с использованием методов горизонтального и вертикального анализа.

Таблица 1 – Систематизированные группы агрегированного баланса

| Актив | Пассив |

| Имущество | Источники имущества |

| Иммобилизованные активы | Собственный капитал |

| Мобильные, оборотные активы, в т. ч.: | Заемный капитал, в т. ч.: |

| Запасы без товаров отгруженных, долгосрочная дебиторская задолженность | Долгосрочные обязательства |

| Краткосрочная дебиторская задолженность, товары отгруженные, активные краткосрочные займы (предоставленные организациям) | Краткосрочные кредиты и займы |

| Денежные средства и ценные бумаги | Кредиторская задолженность |

Горизонтальный анализ — это динамический анализ показателей. Он позволяет установить их абсолютные приращения и темпы роста.

Вертикальный анализ — это структурный анализ актива и пассива баланса. Структура (состав) в экономическом анализе измеряется количественно, как соотношение частей, выражаемое их удельными весами в общем объеме изучаемой совокупности. Измеряется в долях единицы или в процентах.

При оценке финансового состояния организации используются следующие понятия:

· общая стоимость имущества предприятия равна валюте баланса;

· стоимость иммобилизованных активов (т. е. основных и прочих внеоборотных средств) равна сумме итога раздела I актива баланса;

· стоимость оборотных (мобильных) средств равна итогу раздела II актива баланса;

· стоимость материальных оборотных средств составляет общую сумму запасов в составе оборотных активов баланса;

· величина дебиторской задолженности и краткосрочных активных займов (займов, предоставленных организациям на срок менее 12 месяцев) равна строкам 220, 230, 240; 251 баланса;

· сумма свободных денежных средств в широком смысле слова включает сумму денег в кассе и на счетах предприятия, ценные бумаги и прочие краткосрочные финансовые вложения. Она равна сумме строк 252; 253 и 260 по балансу;

· стоимость собственного капитала равна разделу III пассива баланса в сумме с задолженностью участникам (учредителям) по выплате доходов, доходами будущих периодов, резервами предстоящих расходов раздела V пассива;

· величина заемного капитала равна сумме разделов IV и V пассива баланса за минусом задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов и резервов предстоящих расходов;

· величина долгосрочных кредитов и займов, предназначенных в большей степени, как правило, для формирования основных средств и других внеоборотных активов, равна итогу раздела IV пассива баланса;

· величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов, равна сумме займов и кредитов по стр. 610 раздела V пассива баланса;

· величина кредиторской задолженности (расчеты) и прочие пассивы отражены по строке 620 и 660 в разделе V пассива баланса.

Следует иметь в виду, что статьи “Задолженность участникам (учредителям) по выплате доходов”, “Доходы будущих периодов”, “Резервы предстоящих расходов” раздела V пассива баланса отражают внутреннюю задолженность предприятия, т. е. приравниваются к собственным средствам, поэтому при анализе их суммы следует прибавлять к собственному капиталу.

Чтобы анализ был более точным, на основе данных бухгалтерского учета (в том числе аналитического) из раздела II актива баланса следует выделить расходы, не перекрытые средствами специальных фондов и целевого финансирования по данным отчета об изменениях капитала (форма № 3) и отчета о целевом использовании полученных средств (форма № 6), означающие иммобилизацию оборотных активов, а из обязательств пассива баланса — неплатежи, а именно обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок, недоимки в бюджет и пр., отраженные в приложениях к бухгалтерскому балансу (раздел 1; 2 формы № 5).

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. Такой анализ представлен соответственно в таблицах 2 и 3. Приведенные в таблицах показатели сравнивают в динамике, оценивают их изменения. Подобные таблицы могут быть составлены за ряд лет для определения тенденций изменения с использованием динамических показателей (абсолютное изменение, темп роста, темп прироста, среднее приращение и др.). На основе составленного динамического ряда строят графики, определяют функции, описывающие поведение той или иной статьи баланса, возможен корреляционно-регрессионный анализ сопоставления изменений показателей, нужных для принятия управленческих решений.

Таблица 2 – Аналитическая группировка и анализ статей актива баланса СПК «Чкаловский» за 2004 г.

| Актив баланса | На начало периода | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |||

| Имущество — всего, в т. ч.: | 28586 | 100 | 21197 | 100 | -7389 | 74,15 |

| Иммобилизованные активы | 11821 | 41,35 | 7507 | 35,42 | -4314 | 63,50 |

| Оборотные активы, в т. ч.: | 16765 | 58,65 | 13690 | 64,58 | -3075 | 81,66 |

| Запасы без товаров отгруженных и долгосрочная дебиторская задолженность | 16471 | 57,62 | 12578 | 59,34 | -3893 | 76,36 |

| Краткосрочная дебиторская задолженность, товары отгруженные, краткосрочные предоставленные организациям (активные) займы | 294 | 1,03 | 1112 | 5,25 | 42 | 132,06 |

| Денежные средства | - | - | - | - | - | - |

Признаками общей положительной оценки динамики и структуры баланса являются:

· рост собственного капитала;

· отсутствие резких изменений в отдельных статьях баланса;

· соответствие (равновесие) размеров дебиторской и кредиторской задолженностей;

· отсутствие в балансе убытков, просроченной задолженности банкам, бюджету, приведенных в приложениях к бухгалтерскому балансу (раздел 1; 2 и в справке к разделу 2 формы № 5).

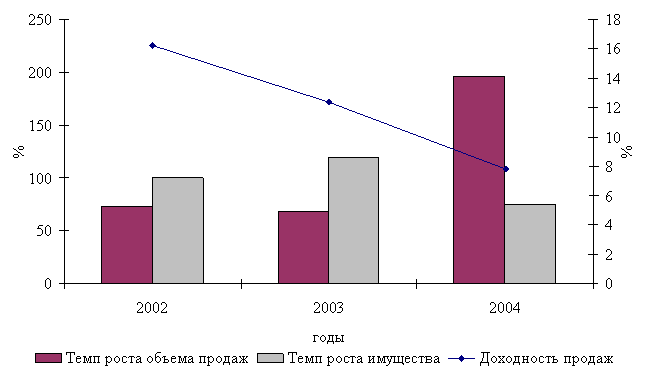

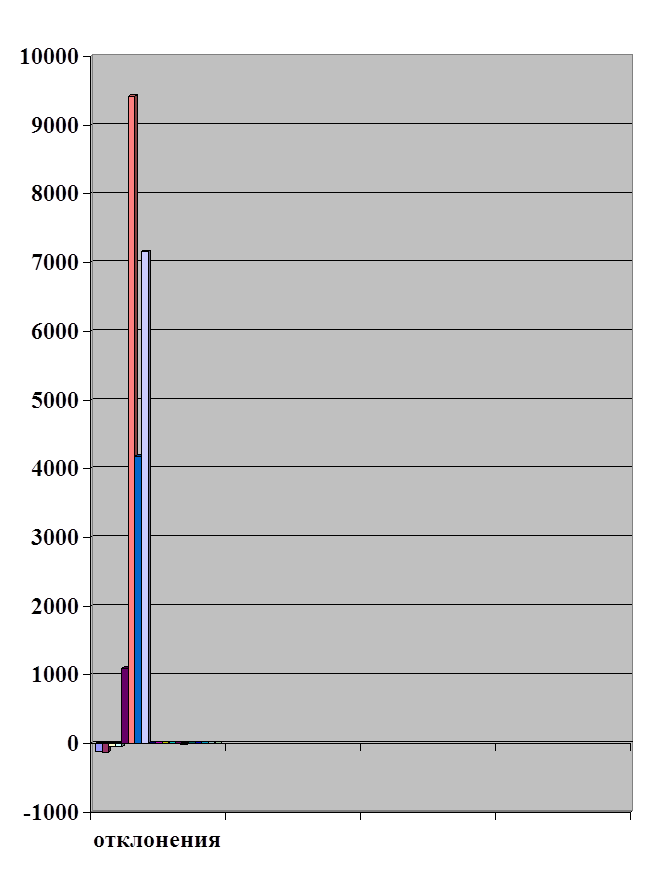

По данным таблицы 2 видно, что в целом имущество предприятия уменьшилось в конце отчетного периода на 7389 тыс. руб. и составило 74,15% от суммы, относящейся к началу периода. При этом понижение стоимости активов наблюдается по всем разделам агрегированного баланса. Темп роста всего имущества следует сравнить с изменением объема продаж по данным отчета о прибылях и убытках (таблица 4). Если темп роста объема продаж опережает темп роста имущества, результат такого изменения характеризуется положительно. В приводимом примере темп роста объема продаж в 2004 году составил: 12623 тыс. руб. / 6421 тыс. руб. ∙ 100 % = 196,59 % (имеет место повышение). Динамика изменения объема продаж и темпов роста имущества данного предприятия за три года представлена на рисунке 1.

Рисунок 1 – Динамика темпов роста объема продаж, имущества и доходности продаж предприятия СПК «Чкаловский» за 2002 – 2004 гг.

Рисунок 1 – Динамика темпов роста объема продаж, имущества и доходности продаж предприятия СПК «Чкаловский» за 2002 – 2004 гг.

Анализируя рисунок 1, можно сделать вывод, что в 2002 и в 2003 годах темп роста объема продаж значительно ниже, чем темп роста имущества. Это говорит о том, что, начиная с 2002 года, предприятие получает все меньше продукции. Все это происходит из-за сильной изношенности машинно-тракторного парка, дороговизны ГСМ и ядохимикатов, неблагоприятных климатических условия и т. п.

Совсем другую, положительную тенденцию, показывает 2004 год, где темп роста объема продаж больше темпа роста имущества на 122,44 %. Но, несмотря на это, начиная с 2001 года, показатель доходности продаж неукоснительно теряет свои позиции, достигнув наименьшего уровня в 2004 году, определенного в 7,83 %. Основная причина этого – высокая себестоимость производимой продукции.

Таблица 3 – Аналитическая группировка и анализ статей пассива баланса СПК «Чкаловский» за 2004 г.

| Пассив баланса | На начало периода | На конец периода | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |||

| Источники имущества — всего, в т. ч.: | 28586 | 100 | 21197 | 100 | -7389 | 74,15 |

| Собственный капитал | 16844 | 58,92 | 10763 | 50,78 | -6081 | 63,90 |

| Заемный капитал, в т. ч.: | 11742 | 41,08 | 10434 | 49,22 | -1308 | 88,86 |

| Долгосрочные обязательства | 1325 | 4,64 | 399 | 1,88 | -926 | 30,11 |

| Краткосрочные кредиты и займы | 3815 | 13,34 | 3374 | 15,92 | -441 | 88,44 |

| Кредиторская задолженность | 6602 | 23,09 | 6661 | 31,42 | 59 | 100,89 |

Имеющее место понижение размеров капитала при увеличении товарооборота свидетельствует о том, что уменьшение стоимости активов способствует улучшению результатов работы организации.

В составе всего имущества мы видим понижение удельного веса иммобилизованных активов с 41,35 до 35,42 % при общем увеличении доли оборотных активов в сравнении с данными на начало периода (таблица 2). Причем темп роста иммобилизованных активов достиг наименьшей величины среди групп агрегированного баланса, он составил 63,5 %. Очевидно, что такие изменения увеличивают мобильность структуры капитала предприятия, увеличивая ликвидность его баланса.

Повышение удельного веса краткосрочной дебиторской задолженности (таблица 2) свидетельствует об относительном увеличении предоставляемого предприятием кредита. Этот факт отражает повышение сроков оплаты отгруженных предприятием товаров, увеличение размеров денежных средств, отвлеченных из оборота дебиторами. Однако при увеличении суммы проданных товаров повышение задолженности очевидно связано с повышением объемов реализации. Увеличение объемов продаж само по себе повышает размеры оплаты за проданный товар и соответственно размер задолженности за него дебиторов. Поэтому в данной ситуации недостаточно оснований для отрицательной оценки факта повышения дебиторской задолженности, так как увеличение задолженности предприятию, вероятно, связано с более рациональным проведением расчетов за проданный товар, и вызвано увеличением объемов реализации товаров, что положительно влияет на финансовый результат.

Таблица 4 – Отчет о прибылях и убытках (выдержки из отчета) СПК «Чкаловский» (по состоянию на конец 2004 г.)

| Наименование показателя | Код строки | За отчетный период, тыс. руб. | За аналогичный период прошлого года, тыс. руб. |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 12623 | 6421 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (12301) | (5895) |

| Валовая прибыль | 029 | 322 | 526 |

| Коммерческие расходы | 030 | ||

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж (строки (010–020–030–040)) | 050 | 322 | 526 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 332 | |

| Прочие операционные расходы | 100 | (339) | |

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 673 | 266 |

| Внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогообложения (строки (050+060–070+080+090–100+120–130)) | 140 | 988 | 792 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | ||

| Прибыль (убыток) от обычной деятельности (строки (140–150)) | 160 | 988 | 792 |

| IV. Чрезвычайные доходы и расходы | |||

| Чрезвычайные доходы | 170 | 72 | |

| Чрезвычайные расходы | 180 | 72 | |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170–180)) | 190 | 988 | 792 |

Таким образом, анализируя отчет о прибылях и убытках можно сделать вывод о том, что на конец отчетного периода организация получила на 196 тыс. руб. больше прибыли, чем на конец 2003 года. Но, анализируя структуру формирования финансового результата можно сказать, что в 2004 году чистая прибыль организации формировалась большей степенью за счет внереализационных доходов, когда в 2003 году – за счет валовой прибыли. Основной причиной этого стало повышение себестоимости с 91,8 % в 2003, до 97,45 % в 2004 году.

Оценивая пассив баланса (таблица 3), наблюдается абсолютное уменьшение каждой из статей баланса, за исключением кредиторской задолженности. Относительные показатели отражают падение удельного веса собственного капитала с 58,92 % до 50,78 % при повышении заемного с 41,08 % до 49,22 %. Такое изменение понижает платежеспособность, независимость предприятия от заемных источников. Из сказанного также следует, что уменьшение имущества произошло в большей степени за счет снижения величины собственных средств.

Рост кредиторской задолженности говорит об увеличении полученных предприятием кредитов за купленный товар либо росте других статей кредиторской задолженности. Если за отсрочку платежа поставщику по договору не требуется уплата процентов, предприятию выгодно иметь такие кредиты, как беспроцентный заем. Размеры таких кредитов должны ограничиваться возможностями их своевременного погашения в соответствии с договорами.

Краткосрочная дебиторская задолженность значительно меньше размеров кредиторской задолженности в отчетном и базисном периоде, что понижает возможности расчетов с кредиторами в течение периода поступления средств от дебиторов.

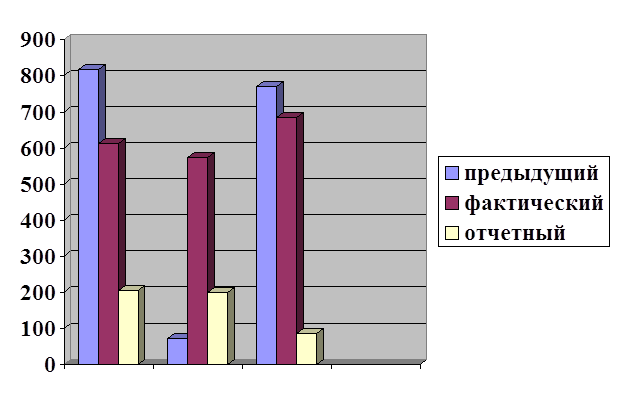

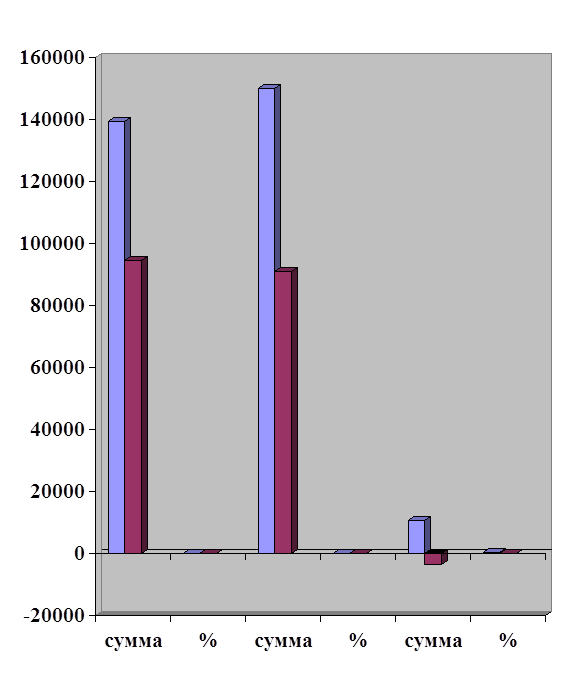

Вместе с тем, если превышение дебиторской задолженности над кредиторской может привести к чрезмерному отвлечению средств в долги дебиторов, то обратное соотношение характеризует утратой платежеспособности, что и происходит с данным предприятием. В то же время в рассматриваемой ситуации повышение удельного веса дебиторской задолженности отмечает положительную тенденцию. Динамика изменения статей баланса, а также выручки и себестоимости проданной продукции предприятия СПК «Чкаловский» за 2001 – 2004 годы представлена на рисунке 2.

Как видно из рисунка, на протяжении трех лет, с 2001 по 2003 года, показатель иммобилизованных активов оставался примерно на одном уровне, а в 2004 году уменьшился на 36,5 % по отношению к предыдущему году. Это уменьшение было вызвано выбытием основных средств, вследствие 100 % их износа.

В 2003 году, по сравнению с 2002 годом, наблюдается значительное повышение заемного капитала – на 84,71 %, наибольший удельный вес в котором занимает кредиторская задолженность. Этот же год является наименее результативным по показателю объема продаж. По сравнению с 2002 годом выручка от продажи продукции уменьшилась на 32,27 %.

Рисунок 2 – Состояние статей актива и пассива баланса, а также выручки и себестоимости проданной продукции СПК «Чкаловский» за 2001 – 2004 гг.

Рисунок 2 – Состояние статей актива и пассива баланса, а также выручки и себестоимости проданной продукции СПК «Чкаловский» за 2001 – 2004 гг.

Еще одной особенностью анализируемого периода является то, что три последних года характеризуются высоким показателем себестоимости продукции, это свидетельствует о наличии диспаритета цен, и лишь в 2001 году этот показатель меньше выручки от проданной продукции на 25 %, в результате чего предприятие получило 3532 тыс. руб. чистой прибыли.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... самостоятельно. После определения прибыли и налога идет процесс анализа основных показателей. 2.2Анализ уровня динамики показателей финансовых результатов деятельности предприятия. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование : 1) изменение каждого за текущий анализируемый период ( горизонтальный анализ ); 2) ...

... главным источником формирования прибыли до налогообложения является основная деятельность. Поэтому снижается зависимость предприятия от внешнеэкономических факторов, и растет роль трудового коллектива в формировании основных финансовых результатов его деятельности (прибыли и рентабельности). На долю операционных и внереализационных доходов приходится соответственно 4,8% и 4,1% общей суммы доходов ...

... объемов выручки Сокращение суммы нераспределенной прибыли Сокращение уставного капитала Уменьшение резервного капитала Уменьшение фондов предприятия 1.5 Анализ финансовых результатов деятельности предприятия Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой, ...

0 комментариев