Задание 1.

Дать оценку уровню и динамике финансовых результатов по данным отчетности. Источник анализа – форма №2.

Таблица №1. Анализ финансовых результатов, тыс. руб.| Показатели | Код строки | За отчетный год | За прошл. год | Отклонение (+, –) | Уровень в% к выр-ке в отч. пер. | Уровень в% к выр-ке в баз. пер. | Отклонение уровня (+, –) |

| Выручка (нетто) от продаж товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 32230 | 35947 | -3717 | 100 | 100 | - |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 27214 | 34499 | -7285 | 84,44 | 95,97 | +11,53 |

| Валовая прибыль | 029 | 5016 | 1448 | +3568 | 15,56 | 4,03 | -11,53 |

| Коммерческие расходы | 030 | - | - | - | - | - | - |

| Управленческие расходы | 040 | - | - | - | - | - | - |

| Прибыль / убыток от продаж (стр. 010 – 020 – 030 – 040) | 050 | 5016 | 1448 | +3568 | 15,56 | 4,03 | -11,53 |

| Проценты к получению | 060 | 5 | - | - | 0,02 | - | - |

| Проценты к уплате | 070 | 39 | - | - | 0,12 | - | - |

| Доходы от участия в других организациях | 080 | 2658 | - | - | 825 | - | - |

| Прочие операционные доходы | 090 | 10306 | - | - | 31,98 | - | - |

| Прочие операционные расходы | 100 | 7147 | 299 | +6848 | 22,17 | 0,88 | -21,34 |

| Внереализационные доходы | 120 | 8708 | 8547 | +161 | 27,02 | 23,78 | -3,24 |

| Внереализационные расходы | 130 | 12391 | 5256 | +7135 | 38,45 | 1462 | -23,83 |

| Прибыль / убыток до налогообложения 050 + 060 – 070 + 080 + 090 – 100 + +120 – 130 | 140 | 7116 | 4452 | +2664 | 22,08 | 12,38 | -9,7 |

Из таблицы №1 видно, что выручка от продажи товаров по сравнению с прошлым годом уменьшилась на 3717 тыс. руб., себестоимость продаж товаров уменьшилась в отчетном году на 7285 тыс. руб., но уровень к выручке увеличился на 11,53%. Валовая прибыль и прибыль от продаж увеличились по сравнению с прошлым годом на 3568 тыс. руб., а их процентное отклонение уровня составляет -11,53%. Проценты к получению и уплате составили соответственно 5% и 39% в отчетном году, а их уровень к выручке – 0,02% и 0,12%. Доходы от участия в других организациях равны 2658 тыс. руб. в отчетном году и составляют 31,98% от выручки. Уровень прочих операционных доходов составляет 31,98% от выручки. Прочие операционные расходы, внереализационные доходы и расходы увеличились соответственно на 6848 тыс. руб., 161 тыс. руб., 7135 тыс. руб., а уровень к выручке уменьшился на 21,34%, 3,24% и 23,83%. Прибыль до налогообложения выросла на 2664 тыс. руб., а отклонение уровня составило 9,7%.

Задание 2.

На основании данных таблицы 2 и формы №2 осуществить факторный анализ прибыли от продаж.

Таблица №2. Исходные данные для анализа факторов, влияющих на прибыль от продаж, тыс. руб.

| Показатели | Предыдущий год | Фактический объем продаж в базисных ценах в себестоимости | Отчетный год |

| 1. Выручка от продаж | 35947 | 34833 | 32230 |

| 2. Себестоимость продаж | 34499 | 33050 | 27214 |

| 3. Коммерческие расходы | - | - | - |

| 4. Управленч. расходы | - | - | - |

| 5. Прибыль от продаж | 1448 | 1783 | 5016 |

Результаты расчета факторов обобщить в таблице №3

Прибыль от продаж в отчетном году по сравнению с прошлым годом увеличилась на 3568 тыс. руб. (5016 – 1448).

Влияние объема продаж = Базисная прибыль / Прошлый год*100%-100

Тприроста% = 34833 / 35947 * 100% – 100% = – 3,1%

1448 * (– 3,1) / 100 = – 45 тыс. руб.

Спад объема продаж привел к уменьшению прибыли от продаж в сумме 45 тыс. руб.

Влияние себестоимости продаж = Отчетный год-Перерасчет

27214 – 33050 = – 5836 тыс. руб.

Снижение себестоимости продаж на 5836 тыс. руб. привело к увеличению прибыли от продаж в сумме 5836 тыс. руб.

Влияние цен на продукцию = Отчетный – Перерасчет (по выручке)

32230 – 34833 = – 2603 тыс. руб.

Уменьшение цены на 2603 тыс. руб. привело к уменьшению прибыли от продаж в сумме 2603 тыс. руб.

Влияние структуры и ассортимента = Сальдовый способ

3568 + 45 – 5836 + 2603 = + 380 тыс. руб. – сальдовый способ

Проверка:

1783 – (1448 * 96,9 / 100%) = + 380 тыс. руб.

Таким образом, в общем объеме продаж увеличивается доля высокорентабельных изделий, что увеличило прибыль от продаж на 380 тыс. руб.

Таблица №3. Факторы, влияющие на прибыль от продаж

| Наименование фактора | Размер влияния, тыс. руб. |

| А | 1 |

| 1. Изменение объема продаж | – 45 |

| 2. Изменение себестоимости продаж | + 5836 |

| 3. Изменение цен | – 2603 |

| 4. Изменение структуры и ассортимента | + 380 |

| 5. Изменение коммерческих расходов | - |

| 6. Изменение управленческих расходов | - |

| Итого: | + 3568 |

Увеличение прибыли от продаж на 3568 тыс. руб. произошло за счет уменьшения себестоимости от продаж на 5836 тыс. руб. и увеличения доли высокорентабельных изделий на 380 тыс. руб. Уменьшение прибыли от продаж произошло благодаря снижению объема продаж на 45 тыс. руб. и понижению цен.

Задание 3.

Осуществить факторный анализ прибыли до налогообложения в таблице №4. Источник анализа – форма №2.

Таблица №4. Факторы, влияющие на прибыль до налогообложения, тыс. руб.

| Наименование факторов | Предыдущий год | Отчетный год | Отклонение | Размер влияния |

| 1. Прибыль от продаж | 1448 | 5016 | +3568 | + 3568 |

| 2. Проценты к получению | - | 5 | + 5 | |

| 3. Проценты к уплате | - | 39 | +39 | |

| 4. Доходы от участия в других организациях | - | 2658 | + 2658 | |

| 5. Прочие операционные доходы | - | 10306 | +10306 | |

| 6. Прочие операционные расходы | 299 | 7147 | +6848 | +6848 |

| 7. Внереализационные доходы | 8547 | 8708 | +161 | + 161 |

| 8. Внереализационные расходы | 5256 | 12391 | +7135 | +7135 |

| 9. Прибыль до налогообложения | 4452 | 7116 | +2664 | + 2664 |

Данная таблица показывает, что прибыль до налогообложения увеличилась на 2664 тыс. руб. за счет увеличения прибыли от продаж на 3568 тыс. руб., процентов к получению на 5%, процентов к уплате на 39%, доходов от участия в других организациях на 2658 тыс. руб., прочих операционных доходов и расходов на 10306 тыс. руб. и 6848 тыс. руб., внереализационных доходов и расходов на 161 тыс. руб. и 7135 тыс. руб.

Задание 4.

На основании данных таблицы 5 проанализировать уровень и динамику рентабельности изделия А. Расчет факторов (изменение цены, себестоимости) осуществить способом цепных подстановок.

Таблица №5. Рентабельность изделия А

| Показатели | Фактически | Отклонения (+, -) | |

| За предыдущий год | За отчетный год | ||

| 1. Цена изделия А, руб. | 18980 | 22240 | +3260 |

| 2. Себестоимость изделия А, руб. | 14320 | 16112 | +1792 |

| 3. Прибыль, руб. | 4660 | 6128 | +1468 |

| 4. Рентабельность изделия А, % | 24,55 | 27,55 | +3 |

Рентабельность изделия А в отчетном году по сравнению с прошлым годом увеличилась на 5,49%.

Проведем факторный анализ способом цепных подстановок по модели:

ЧА = Ц – S / S,

где

ЧА – рентабельность изделия А, %;

Ц – цена изделия А, тыс. руб.;

S – себестоимость изделия А, тыс. руб.

Таблица №6. Факторный анализ рентабельности изделия А

| Кол-во расчетов | Ц | S | ЧА | Изменение рентабельности, % | Наименование фактора |

| 1 | 18980 | 14320 | 32,54 | ||

| 2 | 22240 | 14320 | 55,31 | + 22,77 | Ц |

| 3 | 22240 | 16112 | 38,03 | – 17,28 | S |

| + 5,49 |

Прибыль от продажи изделия А увеличилась на 1468 тыс. руб. Себестоимость увеличилась на 1792 тыс. руб. и цена изделия А на 3260 тыс. руб.

Рентабельность изделия А увеличилась по сравнению с прошлым годом на 5,49% за счет увеличения цены изделия А на 22,77% и снижения его себестоимости на 17,28%.

Задание 5.

Дать оценку уровню и динамике рентабельности продаж.

Источник анализа – форма №2.

Таблица №7. Рентабельность продаж

| Показатели | фактически | Отклонения (+,–) | |

| За предыдущий год | За отчетный год | ||

| 1. Выр-ка от продаж, тыс. руб. | 35947 | 32230 | – 3717 |

| 2. Прибыль от продаж, тыс. руб. | 1448 | 5016 | + 3568 |

| 3. Рентаб-ть продаж, %. | 4,028 | 15,563 | + 11,535 |

Рентабельность продаж увеличилась по сравнению с прошлым годом на 11,535% за счет увеличения прибыли от продаж на 3568 тыс. руб. и снижения выручки на 3717 тыс. руб.

Задание 6.

На основании данных таблицы 7 и формы №2 проанализировать уровень и динамику рентабельности производственных фондов (производства). Выявить факторы, оказавшие влияние на ее изменение по сравнению с предшествующим годом:

– прибыли, приходящейся на 1 рубль продаж;

– фондоемкости производства;

– коэффициента закрепления оборотных средств;

Факторный анализ осуществить способом цепных подстановок.

Таблица №8. Рентабельность производственных фондов

| Показатели | Фактически | Отклонения (+,–) | |

| За пред. год | За отчетный год | ||

| 1. Прибыль от продаж, тыс. руб. | 1448 | 5016 | +3568 |

| 2. Выручка от продаж, тыс. руб. | 35947 | 32230 | -3717 |

| 3. Среднегодовая стоимость основных производственных средств, тыс. руб. | 12682 | 15476 | +2794 |

| 4. Среднегод. стоимость материальных оборотных средств, тыс. руб. (ЕМат) | 6224 | 6634 | + 410 |

| 5. Рентабельность производственных фондов, % (ПП / FППС + ЕМат) | 7,659 | 22,687 | + 15,028 |

| 6. Рентабельность продаж, % (ПП / В) | 4,028 | 15,563 | + 11,535 |

| 7. Фондоемкость (FППС / В) | 0,3528 | 0,4802 | + 0,1274 |

| 8. Коэффициент закрепления оборотных средств (ЕМат / В) | 0,1731 | 0,2058 | + 0,0327 |

Рпр ф = 4,028 / 0,3528 + 0,1731 = 7,659

Рпр ф = 15,563 / 0,4802 + 0,2058 = 22,687

Факторный анализ проводится способом цепных подстановок по модели:

Рпр ф = (ПП / В) / (FППС / В) + (ЕМат / В)

Таблица №9. Факторный анализ рентабельности производственных фондов

| Кол-во расчетов | ПП / В | FППС / В | ЕМат / В | Рпр ф | Размер влияния | Фактор |

| 1 | 4,028 | 0,3528 | 0,1731 | 7,659 | ||

| 2 | 15,563 | 0,3528 | 0,1731 | 29,593 | + 21,934 | ПП / В |

| 3 | 15,563 | 0,4802 | 0,1731 | 23,822 | – 5,771 | FППС / В |

| 4 | 15,563 | 0,4802 | 0,2058 | 22,687 | – 1,135 | ЕМат / В |

| + 15,028 |

Как видно из таблицы, рентабельность производственных фондов в отчетном году по сравнению прошлым годом увеличился на 15,028%. Это обусловлено фактором роста рентабельности продаж, который увеличил рентабельность производственных фондов на 21,934%. Увеличение эффективности использования производственных основных средств привело к уменьшению рентабельности производственных фондов на 5,771%. Ускорение оборачиваемости материальных оборотных средств сказалось отрицательно на рентабельности производственных фондов, уменьшив на 1,135%.

Задание 7.

Дать оценку уровню показателей рентабельности вложений в предприятие.

Источники анализа – форма №1, форма №2.

Таблица №10. Показатели рентабельности вложений в предприятие

| Показатели | Отчетный год |

| 1. Прибыль до налогообложения, тыс. руб. | 7116 |

| 2. Чистая прибыль, тыс. руб. | 6095 |

| 3. Средняя стоимость текущих активов, тыс. руб. | 28250,5 |

| 4. Средняя стоимость совокупных активов, тыс. руб. | 89578 |

| 5. Средняя стоимость собственного капитала, тыс. руб. | 75762 |

| 6. Средняя стоимость перманентного капитала, тыс. руб. | 75885 |

| 7. Рентабельность текущих активов, % (2 / 3) | 21,575 |

| 8 Рентабельность активов, % (1 / 4) | 7,944 |

| 9 Рентабельность собственного капитала, % (1 / 5) | 9,393 |

| 10 Рентабельность инвестиций, % (1 / 6) | 9,377 |

Из таблицы видно, что 9,393% эффективно использует собственного капитала данное предприятие. Предприятие эффективно использует только 7,944% всего имущества. 21,575% эффективно используются платежные возможности предприятия при условии своевременных расчетов с дебиторами и продажи в случае нужды запасов. Предприятие эффективно использует только 9,377% собственного капитала и долгосрочных обязательств.

Задание 8.

Осуществить факторный анализ рентабельности активов. Источники анализа – форма №1, форма №2.

Таблица №11. Анализ рентабельности активов

| Показатели | За предыдущий год | За отчетный год | Изменение |

| 1. Прибыль до налог-ия, тыс. руб. | 4452 | 7116 | + 2664 |

| 2. Среднег. ст-ть активов, тыс. руб. | 88344 | 89578 | + 1234 |

| 3. Рентабельность активов, % | 5,039 | 7,944 | + 2,905 |

| 4. Выручка от продаж, тыс. руб. | 35947 | 32230 | – 3717 |

| 5. Рентабельность продаж, % | 12,38 | 22,079 | + 9,694 |

| 6. Оборачиваемость активов | 0,41 | 0,360 | – 0,047 |

РК = 12,385 * 0,407 = 5,039%

РК = 22,079 * 0,360 = 7,944%

Факторный анализ проводится способом цепных подстановок по модели:

РК = (ПН / В) * (ПН / К)

Таблица №12. Факторный анализ рентабельности активов

| Кол-во расчетов | ПН / В | ПН / К | РК | Размер влияния | Фактор |

| 1 | 12,385 | 0,407 | 5,039 | ||

| 2 | 22,079 | 0,407 | 8,986 | + 3,947 | ПН / В |

| 3 | 22,079 | 0,360 | 7,944 | – 1,042 | ПН / К |

| + 2,905 |

Как видно из таблицы, рентабельность активов в отчетном году по сравнению прошлым годом увеличился на 2,905%. Что обусловлено фактором роста рентабельности продаж увеличил рентабельность активов на 3,947%. Ускорение оборачиваемости материальных оборотных средств сказалось отрицательно на рентабельности активов на 1,042%.

Задание 9.

Дать оценку составу, структуре, динамике активов предприятия в таблице №10.

Источник анализ – форма №1.

Таблица №13. Аналитическая характеристика активов предприятия

| Показатели | На начало года | На конец года | Изменения за год | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Т роста, % | |

| 1. Иммобилизованные активы | 56395 | 61,96 | 63655 | 72,22 | 7260 | -235,4 | +10,26 |

| 2. Мобильные активы | 34625 | 38,04 | 24481 | 27,78 | -10344 | -70,19 | -10,26 |

| Итого | 91020 | 100 | 88136 | 100 | -3084 | -30,56 |

|

Из таблицы видно, что активы предприятия за анализируемый период уменьшились на 2884 тыс. руб. (с 91020 до 88136 тыс. руб., или 3,17%). Рост активов произошло в большей мере за счет иммобилизованных (внеоборотных) активов на 7260 тыс. руб., а в меньшей мере за счет величины мобильных (оборотных) активов на 10144 тыс. руб. Темп роста иммобилизованных активов, так же выше, чем у мобильных активов. В структуре активов и по состоянию на начало года и по состоянию на конец года преобладают иммобилизованные активы. За отчетный год структура активов изменилась незначительно 10,26%. Структуру активов можно считать нерациональной, т. к. на конец года удельный вес мобильных активов равен 27,78%, а по нормативам должен составлять от 40 до 60%.

Задание 10.

Проанализировать состав и структуру иммобилизованных активов предприятия в таблице 11. Источник анализа – форма №1.

Таблица №14. Состав и структура иммобилизованных активов предприятия

| Показатели | На начало года | На конец года | Изменения за год | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Т роста, % | |

| 1. Основной капитал: Реальный осн. капитал (120+130) Нематериальные активы | 9546 - | 16,93 - | 12702 - | 19,95 - | +3156 - | +43,47 - | + 3,02 - |

| 2. Долгосрочные фин. влож-ия | 46780 | 38,67 | 50936 | 39,68 | +4156 | +57,25 | +1,01 |

| 3. Отлож. налоговые активы | 69 | 0,12 | 17 | 0,03 | -52 | -0,72 | -0,09 |

| 4. Проч. внеоборотные активы | - | - | - | - | - | - | - |

| Итого иммобил-ные активы | 56395 | 100 | 63655 | 100 | +7260 | 100 |

|

Из данной таблицы следует, что реальный основной капитал увеличился за год на 3156 тыс. руб., т.е. на 43,47%. Его темп роста составил +3,02%. Долгосрочные финансовые вложения возросли на 4156 тыс. руб., что в процентном соотношении составляет 57,25%, темп роста – 1,01%. Отложенные налоговые активы уменьшились на 52 тыс. руб. (0,72%), темп роста их составил -0,09%

Задание 11

Проанализировать состав и структуру мобильных активов предприятия в таблице 12. Источник анализа – форма №1.

Таблица №15. Состав и структура мобильных активов предприятия

| Показатели | На начало года | На конец года | Изменения за год | |||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Т роста, % | ||

| 1. Денежные средства | 405 | 1,17 | 245 | 1,00 | -160 | -1,58 | – 0,17 | |

| 2. Дебит. задолженность | 26296 | 75,95 | 18893 | 77,17 | -7403 | -72,98 | + 1,22 | |

| 3. Запасы | 7924 | 22,89 | 5343 | 21,83 | -2581 | -25,44 | – 1,05 | |

| Итого мобильные активы | 34625 | 100 | 24481 | 100 | -10144 | 100 | - | |

Из таблицы видно, что мобильные активы уменьшились по сравнению с прошлым годом на 10144 тыс. руб., что обусловлено снижением денежных средств на 160 тыс. руб. (1,58%), дебиторской задолженности на 7403 тыс. руб. (72,98%), запасов на 2581 тыс. руб. (25,44%), а их темп роста увеличился на 1,22%

Задание 12.

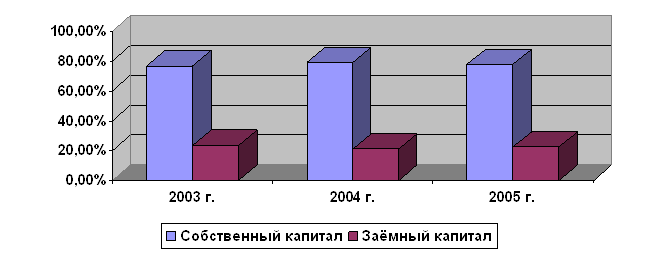

Проанализировать источники формирования активов предприятия в таблице №13. Источник анализа – форма №1.

Таблица №16. Источники формирования активов предприятия

| Показатели | На начало года | На конец года | Изменения за год | |||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Т роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1. Собственный капитал | 74126 | 81,44 | 77398 | 87,82 | +3272 | 104,41 | + 6,38 | |

| 2. Заемный капитал | 16894 | 18,56 | 10738 | 12,18 | -6156 | 63,56 | – 6,38 | |

| Итого | 91020 | 100 | 88136 | 100 | -2884 | 96,83 |

| |

За отчетный год структура источников формирования активов изменилась не значительно 6,38%. Структура источников формирования активов можно признать рациональной, т. к. удельный вес собственных источников более 50%.

Задание 13.

Проанализировать состав и структуру собственного капитала (собственных источников) в таблице 14. Источник анализа – форма №1.

Таблица №17. Состав и структура собственного капитала предприятия

| Показатели | На начало года | На конец года | Изменения за год | ||||

|

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Т роста, % |

| 1. Уставный капитал | 51673 | 69,72 | 51673 | 66,76 | - | - | -2,96 |

| 2. Добавочный капитал | 3546 | 4,78 | 3546 | 4,58 | - | - | -0,2 |

| 3. Резервный капитал | 5168 | 6,97 | 5168 | 6,68 | - | - | -0,29 |

| 4. Нераспределенная прибыль (непокрытый убыток) | 13739 | 18,53 | 17011 | 21,98 | +3272 | 100 | +3,45 |

| 5. Доходы буд. периодов | - | - | - | - | - | - | - |

| ИТОГО собственный капитал предприятия |

74126 |

100 |

77398 |

100 |

+3272 |

100 |

|

Как видно из таблицы, что собственный капитал увеличился на 3272 тыс. руб. (4,41%). Рост собственного капитала произошел за счет нераспределенной прибыли. Темп роста нераспределенной прибыли составил 23,82%.

В структуре собственного капитала и по состоянию на начало года и по состоянию на конец года преобладает нераспределенная прибыль. За отчетный год структура собственного капитала изменилась незначительно 3,45%.

Задание 14.

Определить наличие собственных оборотных средств предприятия в таблице 15. Источник анализа – форма №1.

Таблица №18. Наличие собственных оборотных средств предприятия, тыс. руб.

| Показатели | На начало года | На конец года | Изменения за год |

| 1. Собственный капитал | 74126 | 77398 | +3272 |

| 2. Долгосрочные обязательства | - | - | - |

| 3. Вложение средств в основные фонды и внеоб. активы | 56395 | 63655 | + 7260 |

| 4. Наличие собственных оборотных средств предприятия | 17731 | 13743 | – 3988 |

Следует из таблицы, что и по состоянию на начало года и по состоянию на конец года анализируемого предприятия обладает собственными оборотными средствами, причем собственный оборотный капитал уменьшился на 3988 тыс. руб., что следует оценить отрицательно.

Задание 15.

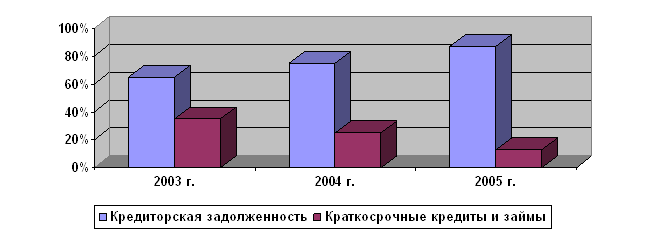

Проанализировать состав и структуру заемного капитала (заемных источников) в таблице 16. Источник анализа – форма №1.

Таблица №19. Состав и структура заемного капитала предприятия

| Показатели | На начало года | На конец года | Изменения за год | ||||

|

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Т роста, % |

| 1. Долгосрочные обяз-ва | 109 | 0,65 | 137 | 1,28 | + 28 | 125,69 | + 0,63 |

| 2. Кратк. кредиты и займы | - | - | - | - | - | - | - |

| 3. Кредиторская задолж-ть | 16785 | 99,35 | 10601 | 98,72 | – 6184 | 63,16 | – 0,63 |

| ИТОГО заемный капитал | 16894 | 100 | 10738 | 100 | – 6156 | 63,56 |

|

Из таблицы следует, что заемные средства уменьшились на 6156 тыс. руб., т.е. на 36,44%. Уменьшение заемного капитала произошло за счет кредиторской задолженности на 6184 тыс. руб. Темп роста кредиторской задолженности составляет 36,84%. Темп роста долгосрочных обязательств увеличился на 25,69%.

В структуре заемного капитала и по состоянию на начало года и по состоянию на конец года преобладает кредиторская задолженность. За отчетный год структура заемного капитала изменилась незначительно 0,63%

Задание 16.

Дать оценку финансовой устойчивости (рыночной устойчивости) предприятия на базе абсолютных показателей в таблице 17. Определить тип финансовой устойчивости предприятия:

- абсолютная финансовая устойчивость;

- нормальная устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

Источники анализа – форма №1, таблица 15.

Таблица №20

| Показатели | На начало года | На конец года | Изменения за год |

| 1. Запасы (Зп) | 7924 | 5343 | – 2581 |

| 2. Наличие собственных оборотных средств (СОС = стр. 490 – стр. 190) | 17731 | 13743 | – 3988 |

| 3. Общая величина нормальных источников формирования запасов (ВИ = стр. 490 + стр. 590 + стр. 610 – стр. 190) | 17840 | 13880 | – 3960 |

| 4. Наличие собственных и долгосрочных заемных источников (КФ = (стр. 490 + стр. 590) – стр. 190) | 17840 | 13880 | – 3960 |

| 5. Излишек (недостаток) собственных оборотных средств (± ФС = СОС – Зп) | 9807 | 8400 | – 1407 |

| 6. Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов (± ФТ = КФ – Зп) | 9916 | 8537 | – 1379 |

| 7. Излишек (недостаток) нормальных источников для формирования запасов (± ФО) | 9916 | 8537 | – 1379 |

Анализ финансовой устойчивости предприятия тыс. руб.

Как видно из таблицы, что на начало года собственные оборотные средства составили 13743 тыс. руб., т.е. СОС уменьшились на 3988 тыс. руб. На начало года величина нормальных источников формирования запасов составляли 17840 тыс. руб., а на конец – 13880 тыс. руб., т.е. ВИ уменьшились на 3960 тыс. руб. На начало года излишек СОС составил 9807 тыс. руб., а на конец года этот показатель уменьшился в размере 8400 тыс. руб., т.е. на 1407 тыс. руб. На начало года излишек нормальных источников для формирования запасов составил 9916 тыс. руб., а на конец уменьшился в размере 8537 тыс. руб., т.е. на 1379 тыс. руб.

В анализируемом предприятии и по состоянию на начало года и по состоянию на конец года абсолютная финансовая устойчивость, т. к. удовлетворяются условия: ±ФС ≥ 0; ±ФТ ≥ 0; ±ФО ≥ 0.

Задание 17.

Оценить финансовую устойчивость (рыночную устойчивость) предприятия на базе относительных показателей (финансовых коэффициентов) в таблице 18. Источник анализа – форма №1.

Таблица №21. Показатели, характеризующие финансовую устойчивость предприятия

| Показатели | Норма коэф-та | На нач. года | На конец года | Изменения за год |

| 1. Коэффициент автономии (независимости) (стр. 490 / стр. 700) | больше 0,5 | 0,814 | 0,878 | + 0,064 |

| 2. Коэффициент финансового риска ((стр. 590 + стр. 690) / стр. 490) | не выше 1,5 | 0,228 | 0,139 | – 0,089 |

| 3. Коэффициент финансовой устойчивости ((стр. 490+ стр. 590) / стр. 700) | больше 0,6 | 0,816 | 0,880 | + 0,064 |

| 4. Коэффициент маневренности собственного капитала ((стр. 490 – стр. 190) / стр. 490) | выше 0,5 | 0,239 | 0,178 | – 0,061 |

| 5. Коэффициент обеспеченности запасов собственными средствами ((стр. 490 – стр. 190) / стр. 210) | 0,6 – 0,8 | 2,238 | 2,572 | + 0,334 |

| 6. Коэффициент обеспеченности собственными средствами ((стр. 490 – стр. 190) / стр. 290) | больше 0,1 | 0,512 | 0,561 | + 0,049 |

| 7. Коэффициент имущества производственного назначения ((стр. 120 + стр. 130 + стр. 135 + стр. 211 + стр. 213) / стр. 300) | больше 0,5 | 0,134 | 0,177 | + 0,043 |

Дать оценку ликвидности баланса в таблице 19. Источник анализа – форма №1.

Таблица №22. Анализ ликвидности баланса, тыс. руб.

| Актив | На нач. года | На кон. года | Пассив | На нач. года | На кон. года | Платежный изли- шек (недостаток) | |

| На нач. года | На кон. года | ||||||

| 1. Наиболее ликвидные активы(А1) (стр. 250+ стр. 260) | 405 | 245 | 1. Наиболее срочные обязательства (П1) (стр. 620) | 14466 | 8796 | -14061 | -8551 |

| 2. Быстро реализуемые активы (А2) (стр. 240) | 24407 | 18177 | 2. Краткоср. пассивы (П2) (стр. 610 + стр. 630 +стр. 660) | 2319 | 1805 | +22088 | +16372 |

| 3. Медленно реализуемые активы (А3) (стр. 210 + стр. 220 + стр. 230 + стр. 270) | 9813 | 6059 | 3. Долгосрочные пассивы (П3) (стр. 590 + стр. 640 + стр. 650) | 109 | 137 | +9704 | +5922 |

| 4. Трудно реализуемые активы (А4) (стр. 190) | 56395 | 63655 | 4. Постоянные пассивы (П4) (стр. 490) | 74126 | 77398 | -17731 | -13743 |

| БАЛАНС | 91020 | 88136 | БАЛАНС | 91020 | 88136 | - | - |

Баланс анализируемого предприятия не является абсолютно ликвидным, т. к. не выполняется одно условие – А1 <≠ П1. У предприятия не хватает средств для покрытия наиболее срочных обязательств вначале года в размере 14061 тыс. руб., а в конце года – 8551 тыс. руб. Другие условия ликвидности баланса выполняются.

Задание 19.

Дать оценку текущей платежеспособности (ликвидности) предприятия по показателям ее определяющим в таблице 20. Источник анализа – форма №1.

Таблица №23. Анализ текущей платежеспособности предприятия

| Показатели | Норма коэф-та | На нач. года | На кон. года | Изменения за год |

| 1. Коэффициент абсолютной ликвидности | 0,2; 0,25 | 0,024 | 0,023 | -0,001 |

| 2. Коэффициент промежуточного покрытия (критич. ликвидности) | 0,7; 0,8 | 1,478 | 1,738 | +0,26 |

| 3. Коэффициент общ. покрытия (тек. ликвидности) | 2 | 2,063 | 2,309 | +0,246 |

| 4. Чистый оборотный капитал, тыс. руб. | 17840 | 13880 | – 3960 | |

| в% к текущим обязательствам | 50% от тек. Обяз-в | 106,29 | 130,93 | +24,64 |

Предприятие обладает критической и текущей ликвидностью, что говорит о необходимости только привлечения в оборот денежных средств и приравненных к ним финансовых вложений.

Задание 20.

Оценить долгосрочную платежеспособность предприятия в таблице 21. Источник анализа – форма №1. Таблица №24

Анализ долгосрочной платежеспособности предприятия

| Показатели | На нач. года | На кон. года | Изменения за год |

| А | 1 | 2 | 3 |

| 1. Долгосрочные обязательства, тыс. руб. | 109 | 137 | +28 |

| 2. Собственный капитал, тыс. руб. | 74126 | 77698 | +3272 |

| 3. Устойчивые активы, тыс. руб. | 56395 | 63655 | +7260 |

| 4. Отношение долгосрочных обязат-в к собств. К | 0,00147 | 0,00177 | +0,0003 |

| 5. Отношение устойчив. активов к долгосрочн. обязат-вам | 517,385 | 464,635 | -52,57 |

Как видно из таблицы, что в долгосрочном плане предприятие платежеспособно. Имеется высокая степень защиты по полученным кредитам.

Задание 21.

Дать оценку общей платежеспособности предприятия в таблице 22. Источник анализа – форма №1.

Таблица №25. Анализ общей платежеспособности предприятия

| Показатели | На начало года | На конец года | Изменение за год |

| 1. Совокупные активы, тыс. руб. | 91020 | 88136 | -2884 |

| 2. Внешние обязательства, тыс. руб. | 16894 | 10738 | – 6156 |

| -краткосрочные | 16785 | 10601 | – 6184 |

| -долгосрочные | 109 | 137 | + 28 |

| 3. Превыш-ие активов над внешн. обязат-ми, тыс. руб. | 74126 | 77398 | + 3272 |

| 4. Коэффициент общей платежеспособности | 5,39 | 8,21 | + 2,82 |

Как следует из таблицы, что и по состоянию на начало года и по состоянию на конец года активы предприятия превышают внешние обязательства на 3272 тыс. руб.

Задание 22.

Проанализировать чистые активы предприятия в таблице 23. Источник анализа – форма №1.

Таблица №26. Расчет чистых активов, тыс. руб.

| Показатели | На начало года | На конец года | Изменение за год |

| 1. Активы, принимаемые к расчету | 91020 | 88136 | -2884 |

| 2. Пассивы, участвующие в расчете | 16894 | 10738 | – 6156 |

| 3. Чистые активы | 74126 | 77398 | + 3272 |

Как видно из таблицы, что и по состоянию на начало года и по состоянию на конец года предприятие располагает чистыми активами, причем за отчетный год величина чистых активов увеличилась на 3272 тыс. руб. Величина чистых активов в отчетном году больше величины уставного капитала на 25725 тыс. руб.

Задание 23.

Оценить вероятность банкротства анализируемого предприятия по двухфакторной модели в таблице 24. Источник анализа – форма №1.

Таблица №27. Оценка потенциального банкротства

| Показатели | На нач. года | На кон. года | Изменение за год |

| 1. Коэф-т текущей ликвидности | 2,063 | 2,309 | + 0,246 |

| 2. Отнош-ие долг. обязат-в к активам, % | 0,186 | 0,122 | – 0,064 |

| 3. Z | – 2,5917 | – 2,8595 | – 0,2678 |

Двухфакторная модель:

Z = а1 + в1*КТЛ + в2*(долг / активы)

Zнач = (– 0,3877) + (– 1,0736) * 2,063 + 0,0579 * 0,186 = – 2,5917

Zкон = (– 0,3877) + (– 1,0736) *2,309 + 0,0579 * 0,122 = – 2,8595

Из таблицы следует, что

Zнач = – 2,5917 < 0, то вероятность банкротства мала

Zкон = – 2,8595< 0, то вероятность банкротства мала

Задание 24.

Дать оценку деловой активности предприятия в таблице 25. Источники анализа – форма №1, форма №2.

Таблица №28. Анализ деловой активности

| Показатели | Отчетный год |

| 1. Выручка от продаж, тыс. руб. | 32230 |

| 2. Себестоимость продаж, тыс. руб. | 27214 |

| 3. Среднегодовая стоимость запасов, тыс. руб. | 6633,5 |

| 4. Среднегодовая величина дебиторской задолженности, тыс. руб. | 21292 |

| 5. Среднегодовая стоимость оборотных средств предприятия, тыс. руб. | 29553 |

| 6. Среднегодовая стоимость собственного капитала, тыс. руб. | 75762 |

| 7. Среднегодовая стоимость активов, тыс. руб. | 89578 |

| 8. Оборачиваемость запасов – в оборотах – в днях хранения | 4,10 89,02 |

| 9. Оборачиваемость дебиторской задолженности – в оборотах – в днях | 1,51 241,72 |

| 10. Продолжительность операционного цикла (в днях) | 330,74 |

| 11. Оборачиваемость оборотных средств (в оборотах) | 1,09 |

| 12. Оборачиваемость собственного капитала (в оборотах) | 0,43 |

| 13. Оборачиваемость капитала (в оборотах) | 0,36 |

| 14. Критерий эффективности деятельности предприятия | ТP > TN < TB < 100% |

Критерий эффективности деятельности должен соответствовать соотношению ТP > TN > TB > 100%.

TB = 88136 / 91020 * 100% = 96,83 < 100% – значит снижается экономический потенциал.

TN = 32230 / 35947 * 100% = 89,66 < 96,83 – значит ресурсы предприятия используются не эффективно.

ТP = 5016 / 1448 * 100% = 346,41 > 89,66 – значит наблюдается относительное снижение издержек производства и обращения.

Оборачиваемость запасов в отчетном году составила в оборотах 4,10 и в днях хранения 89,02. Оборачиваемость дебиторской задолженности в отчетном году составила в оборотах 1,51 и в днях 241,72. Продолжительность операционного цикла составила в днях 330,74. Оборачиваемость оборотных средств составила 1,09 оборота. Оборачиваемость собственного капитала составила 0,43 оборота. Оборачиваемость капитала составила 0,36 оборота.

Задание 25.

По итогам анализа дать общую оценку финансового состояния предприятия, указать пути финансового оздоровления.

Проведен анализ финансовой отчетности предприятия, уставный капитал которого равен 51673 тыс. руб. Наибольшая часть его внеоборотных средств приходится на долгосрочные финансовые вложения. Наибольшая часть оборотных средств приходится на дебиторскую задолженность и запасы. Источниками средств являются уставный, резервный и добавочный капитал, кредиторская задолженность и долгосрочные обязательства.

Изменение валюты баланса за отчетный период свидетельствует о снижении хозяйственного оборота, вследствие которого его величина уменьшилась на 3,17% и составила 2884 тыс. руб. Причиной уменьшения суммы оборотных активов за отчетный период послужило изменение дебиторской задолженности, запасов и денежных средств (на 10144 тыс. руб.).

В составе внеоборотных активов основную часть занимает долгосрочные финансовые вложения, доля которой в течение года осталась практически без изменений и составляет 80,02%. Реальный основной капитал составляет лишь 19,95%, который увеличился на 3156 тыс. руб.

Величина собственного капитала предприятия возросла на 3272 тыс. руб. Абсолютные изменения в составе и структуре собственного капитала были вызваны увеличением нераспределенной прибыли на 23,82%. Величина заемного капитала уменьшилась на 6156 тыс. руб. за счет уменьшения кредиторской задолженности на 6184 тыс. руб. или на 36,84%.

Согласно результатам анализа тип финансовой устойчивости предприятия на начало и на конец года как абсолютное финансовое состояние.

Предприятие достаточно финансово устойчиво и по состоянию на начало года и по состоянию на конец года. На начало года 81,6% и на конец года 88,0% активов финансируется за счет устойчивых активов.

Баланс анализируемого предприятия не является абсолютно ликвидным, т. к. не выполняется одно условие – А1 <≠ П1. У предприятия не хватает средств для покрытия наиболее срочных обязательств вначале года в размере 14061 тыс. руб., а в конце года – 8551 тыс. руб. Другие условия ликвидности баланса выполняются.

Анализ текущей платежеспособности предприятия, что в целом предприятие обладает критической и текущей ликвидностью, что говорит о необходимости только привлечения в оборот денежных средств и приравненных к ним финансовых вложений.

Анализ общей платежеспособности предприятия показывает, что и по состоянию на начало года и по состоянию на конец года активы предприятия превышают внешние обязательства на 3272 тыс. руб.

Прибыль от продаж за отчетный год увеличилась по сравнению с прошлым годом на 3568 тыс. руб. Это вызвано снижением себестоимости на 7285 тыс. руб. У предприятия увеличилась прибыль до налогообложения в размере 2664 тыс. руб., это вызвано увеличением в основном прочих операционных доходов и прибыли от продаж.

Деятельность предприятия рентабельна, т. к. рентабельность продаж в течении года увеличилась на 11,535%, в следствии чего рентабельность производственных фондов возросла на 15,028%.

Вероятность банкротства мала, т. к. показатель банкротства на начало года равен – 2,5917, а на конец года – 2,8595.

Деятельность предприятия неэффективна, т. к. не выполняется критерий эффективности – темп изменения выручки от продаж и темп изменения валюты баланса.

Возникновение дебиторской задолженности можно предотвратить применением активной формы взаимозачетов, при которой поставщик отгружает покупателю продукцию лишь после покрытия аккредитива. Как только продукция будет отгружена, а соответствующие товарно-транспортные документы предоставлены им в учреждении банка, деньги с аккредитива будут переведены на его расчетный счет.

В целях улучшения управления дебиторской задолженностью предприятию целесообразно создавать резервы по сомнительным долгам. В целях уменьшения дебиторской задолженности можно с помощью применения гибкого ценообразования, стимулирующего покупателя своевременно рассчитаться по своим обязательствам.

Список используемой литературы

1. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / Под ред. Любушина. – М.: ЮНИТИ-ДАНА, 2004.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА – М, 2005.

3. Савицкая Г.В. Экономический анализ Учебник. –8-е изд., перераб. – М.: новое знание, 2003.

Похожие работы

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

... необходимо постоянно проводить его анализ, что позволяет прогнозировать возможные проблемы, а также способствует сохранению и улучшению финансовой устойчивости и платежеспособности на будущее. Кроме этого на основе анализа финансового состояния предприятия разрабатываются мероприятия по финансовому оздоровлению организации. Проведённый анализ финансового состояния ООО «Свобода и дело» позволил ...

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

0 комментариев