Навигация

Международные стандарты составления финансовых документов

57813

знаков

2

таблицы

1

изображение

2. Международные стандарты составления финансовых документов

Если руководство хочет повысить инвестиционную привлекательность предприятия для получения кредитов в иностранных банках, а также стремится выйти на международные рынки и обеспечить котировку собственных акций на западных биржах, то неизбежно встает задача получения финансовой отчетности, соответствующей международным стандартам.

Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти определенные требования к информационным системам и системе внутреннего контроля, для чего предварительно нужно создать интегрированную систему хранения учетных данных либо привлечь специалистов для единовременного проведения мероприятий по трансформации отчетности, составленной по нормам РСБУ.

Основная цель аудита отчетности по МСФО – заключение об адекватности отражения в ней финансового состояния компании за год, результатов операционной деятельности и движения денежных средств за отчетный период. Иными словами, отчетность должна представлять действительное имущественное и финансовое положение предприятия, а результаты деятельности компании должны быть представлены в понятном для пользователей формате.

Вопросы составления и представления финансовой отчетности в той или иной степени затрагиваются практически всеми действующими в настоящее время международными стандартами, однако основным стандартом, регулирующим порядок формирования финансовой отчетности в соответствии с международными стандартами, является МСФО 1 "Представление финансовой отчетности". Он определяет критерии соответствия финансовой отчетности правилам МСФО, устанавливает требования в отношении существенности, непрерывности деятельности, последовательности представления, определяет обязательные компоненты финансовой отчетности, дает рекомендации по составлению каждой из основных отчетных форм, устанавливает общие требования к признанию и оценке в отчетности объектов и операций.

Аудитор должен проверить фактическое соответствие отчетности международным стандартам. Компании обязаны указать в пояснительной записке, что их финансовая отчетность подготовлена в соответствии с МСФО, что означает, что требования всех применимых стандартов и их интерпретаций полностью соблюдены.

Далее аудитором проверяется комплектность отчетности. МСФО указывают, что в состав годовой финансовой отчетности должны быть включены: Бухгалтерский баланс, Отчет о прибыли и убытках, Отчет об изменении в капитале, Отчет о движении денежных средств, Учетная политика и примечания к финансовой отчетности. Для МСФО характерным является выделение двух категорий элементов отчетности: характеризующие финансовое положение (бухгалтерский баланс и отчет об изменениях капитала) и характеризующие результаты деятельности (все прочие). В отличие от РСБУ, отсутствует требование об обязательном включении в состав отчетности аудиторского заключения.

Многие организации помимо финансовой отчетности представляют также такие документы, как финансовые обзоры, в которых объясняются основные характеристики финансовых результатов и финансового положения. Данные этих документов должны быть проверены на соответствие с показателями учета и отчетности, влияние на те или иные статьи. Предприятие может установить период короче отчетного, за который будет составляться промежуточная отчетность, которая должна включать: сжатый баланс, сжатый отчет о прибылях и убытках, сжатый отчет об изменениях в собственном капитале, сжатый отчет о движении денежных средств и выборочные пояснительные примечания. Термин "сжатый" означает, что отчетность должна включать как минимум каждый из заголовков и каждую из промежуточных сумм, которые были включены в последнюю годовую финансовую отчетность.

Стоит помнить, что в отличие от отчетности, составленной по РСБУ, МСФО не оперируют таким понятием, как "формы отчетности", а устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности. В дополнение, аудитору следует обратить внимание, что МСФО не устанавливают зависимость комплектности отчетности от особенностей деятельности и размеров организации.

Следующим этапом является аудит каждого компонента отчетности на предмет соответствия таких принципов МСФО, как:

-принцип соотнесения доходов и расходов, то есть разграничение периодов и отнесение возникших расходов к тому отчетному периоду, в котором доходы, обуславливающие данные расходы были начислены;

-разграничение отчетных периодов. Финансовый результат отчетного периода определяется как разница доходов и расходов, относящихся к соответствующим периодам;

-полнота подразумевает, что содержится информация обо всех активах и обязательствах, доходах и расходах компании.

-последовательность и сопоставимость требуют наличия сравнительных данных за предшествующие периоды и последовательного применения из года в год одних и те же методов учета;

-запрет зачета статей активов и пассивов, а также расходов и доходов, за исключением случаев, специально оговоренных учетной политикой и разрешенных самими международными стандартами (например, наличие у компании генерального соглашения о зачете признанных/подтвержденных сумм и намерения осуществить расчеты по сделке путем погашения сальдо.

Бухгалтерский баланс представляется как самостоятельная форма отчетности, для него не предусмотрена стандартная форма, но предприятие должно отразить оборотные и внеоборотные активы, краткосрочные и долгосрочные обязательства раздельно, за исключением тех случаев, когда представление информации в порядке ликвидности является более уместным и достоверным. В таких случаях все активы и обязательства должны быть представлены приблизительно в порядке их ликвидности. Тогда активы классифицируются как краткосрочные, если они предназначены для продажи или производства либо если они представляют собой денежные средства или их эквиваленты. Обязательства, на которые начисляется банковский процент, классифицируются как краткосрочные, если в планах их реализовать или погасить в течение 12 месяцев после отчетной даты. Изменение графика долгосрочных платежей, который заключается после отчетной даты, не приводит к классификации финансовых обязательств как долгосрочных.

В качестве минимального требования в МСФО предусмотрено включение в баланс следующих статей:

-активы (основные средства, инвестиционная собственность, нематериальные активы, финансовые активы, инвестиции, учитываемые по методу долевого участия, биологические активы, материально-производственные запасы, задолженность покупателей и заказчиков, прочая дебиторская задолженность, отложенные налоговые активы, денежные средства и их эквиваленты);

-капитал и обязательства (размещенный акционерный капитал и другие компоненты капитала, финансовые обязательства, резервы, задолженность по налогам, задолженность перед поставщиками и подрядчиками, прочая кредиторская задолженность).

При представлении отчета о прибылях и убытках компания вправе выбрать, показывать свои расходы по статьям затрат или по экономическим элементам. При выборе отражении расходов по статьям расходы по экономическим элементам необходимо представить в примечаниях к финансовой отчетности. Доли прибылей и убытков, относящихся к доле меньшинств, должны раскрываться в отчете о прибылях и убытках отдельно.

МСФО требуют обязательного включения в отчет как минимум следующих статей, многие из которых значительно отличаются от требуемых РСБУ: выручка, финансовые затраты, доля в финансовых результатах ассоциированных компаний, расходы на уплату налогов, прибыль или убыток после уплаты налогов, чистая прибыль или убыток за период.

Часть чистой прибыли, относящаяся к доле меньшинства, должна раскрываться в отчете о прибылях и убытках отдельной строкой. Характерной особенностью отчета о прибылях и убытках является включение отдельных статей, раскрывающих операции, имеющие нерегулярный или редкий характер или необычную величину. Однако включение чрезвычайных статей не предусматривается.

Компании, представляющие отчет о признанных прибылях и убытках, не могут представлять отчет об изменениях в капитале в составе основных форм отчетности, информация в отношении капитала приводится в примечаниях. В ином случае, признанные прибыли и убытки могут отражаться отдельными строками в отчете об изменениях капитала. Обязаны представлять отчет о признанных прибылях и убытках предприятия, признавшие актуарные прибыли и убытки по планам вознаграждений по окончании трудовой деятельности. Общая сумма прибылей и убытков, признанных за период, включает чистую прибыль, а также статьи, относимые на статьи капитала: прибыли и убытки от переоценки, курсовые разницы, совокупный эффект от изменений в учетной политике, изменения справедливой стоимости финансовых инструментов, актуарные прибыли и убытки.

Исходя из вышесказанного, МСФО предусматривают возможность составления двух вариантов отчета об изменениях капитала: отчет может отражать все изменения в капитале без исключения либо исключать операции с акционерами по вкладам в капитал и дивидендным выплатам. Отчет отражает операции с собственниками, затрагивающие капитал, движение накопленной прибыли и расшифровку всех прочих компонентов капитала. Кроме того, раскрытие информации по определенным статьям может быть найдено в примечаниях, а не в составе самой формы финансовой отчетности. В отличие от отчета, составленного по российским стандартам, в отчете по МСФО раскрытие созданных резервов предусмотрено либо в бухгалтерском балансе, либо в пояснениях к финансовой отчетности.

Следующим компонентом, предоставляемым в составе финансовой отчетности без исключений, является отчет о движении денежных средств. МСФО требуют, чтобы отчет о движении денежных средств отражал поступление и выбытие денежных средств и их эквивалентов. Отчет о движении денежных средств может быть составлен прямым методом, то есть показываются денежные потоки, представляющие собой совокупные денежные поступления и денежные платежи, связанные с операционной деятельностью, или косвенным методом, то есть раскрываются денежные потоки, рассчитываемые путем корректировки чистой прибыли с учетом операций неденежного характера, таких как амортизация. На практике более распространен косвенный метод. Особо следует отметить выделение международными правилами понятия денежных эквивалентов – это краткосрочные высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения стоимости. Как эквиваленты денежных средств обычно квалифицируются и инвестиции, срок погашения которых не превышает трех месяцев со дня приобретения. Денежные средства могут включать банковские овердрафты, погашаемые по требованию, и не включают краткосрочные банковские займы, которые рассматриваются как финансовая деятельность. Аналогично РСБУ, отдельно представляются денежные потоки от операционной, инвестиционной и финансовой деятельности.

Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые организацией для подготовки и представления финансовой отчетности. В отличие от РСБУ, МСФО четко устанавливают источники, которыми необходимо руководствоваться при формировании учетной политики по вопросам, не урегулированным действующими нормативными актами. Предприятие должно кратко изложить существенные принципы учетной политики, а именно принципы оценок, используемые в финансовой отчетности и прочие положения политики, которые способствуют лучшему пониманию отчетности. Изменение учетной оценки – корректировка балансовой стоимости актива, обязательства или экономического использования актива, осуществленная в связи с получением новой информации или свершением новых событий не являются исправлением ошибок.

Изменения в учетной политике должны отражаться ретроспективно, то есть как если бы она применялась всегда, при этом производится пересчет сравнительной информации. Исключение предусмотрено только для случаев, когда изменение сравнительной информации практически не возможно. Изменения учетной политики, обусловленные принятием нового стандарта, должны отражаться в соответствии с положениями о порядке перехода на новый стандарт.

Существенные ошибки предшествующего периода в обязательном порядке также должны быть исправлены путем ретроспективного пересчета, за исключением тех случаев, когда практически невозможно определить либо воздействие этой ошибки на конкретный период. К ошибкам относятся арифметические ошибки, результаты неправильного применения учетной политики, недосмотр и неправильное толкование объекта либо намеренное искажение.

Примечания к финансовой отчетности компании должны представлять информацию об основе подготовки финансовой отчетности и конкретной учетной политике, раскрывать информацию, которая не представлена непосредственно в основных компонентов отчетности, обеспечивать дополнительную информацию, которая не представлена в непосредственно, но необходима для достоверного представления какого-либо из этих отчетов.

Еще одним отличием от примечаний, представленным по российским стандартам, является определенность самого порядка представления МСФО. Аудитор должен проверить наличие заявления о соответствии Международным стандартам финансовой отчетности. Информации о применяемой учетной политике, прочей информации, в том числе нефинансового характера (политика и цели компании в сфере управления финансовыми рисками, основные предположения в отношении будущего).

Похожие работы

... бухгалтерских кадров будет соответствовать государственным образовательным стандартам и должна содержать необходимые квалификационные характеристики по уровням профессионального образования. Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными организациями, так и с национальными. Будет ...

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

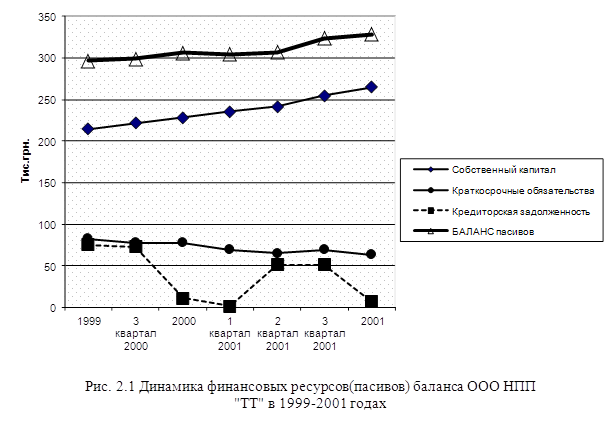

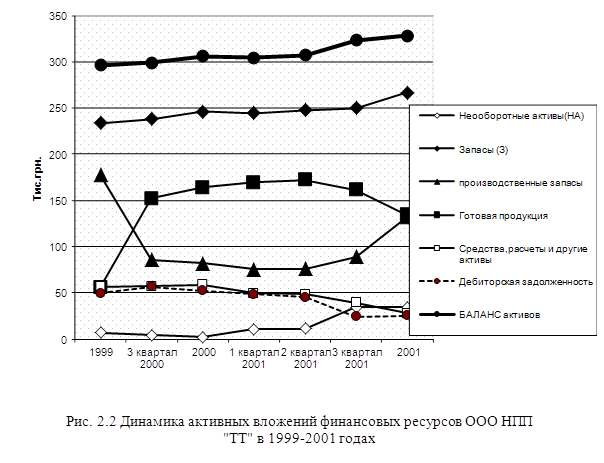

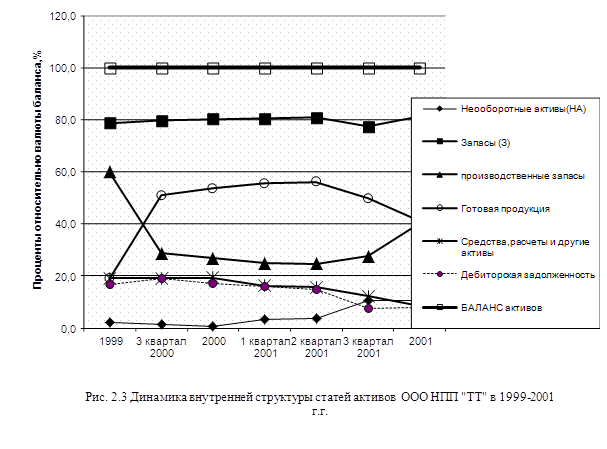

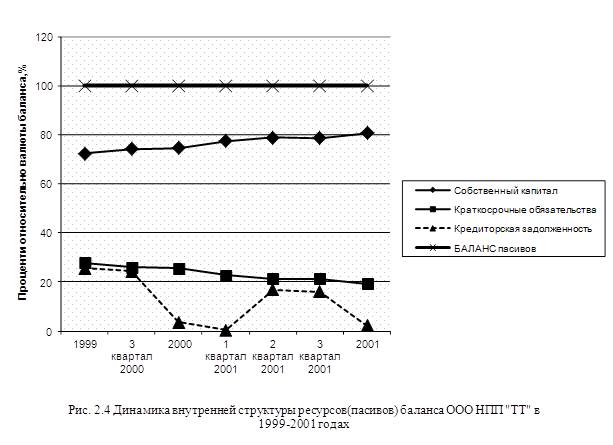

... изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который ...

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

0 комментариев