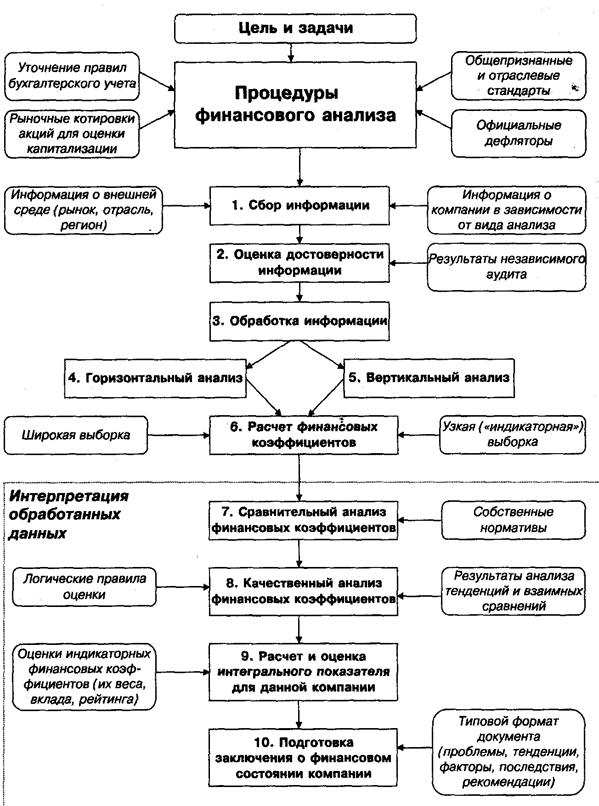

Информационная база для анализа финансового состояния

Предварительный анализ финансового состояния

Анализ пассивов баланса и оценка имущественного

Анализ активов баланса и оценка его ликвидности

Определение наличия (отсутствия) признаков банкротства

Окончательная оценка финансового состояния предприятия

Навигация

Анализ пассивов баланса и оценка имущественного

Анализ финансового состояния

58233

знака

10

таблиц

1

изображение

2.2 Анализ пассивов баланса и оценка имущественного

положения предприятия

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. Поэтому анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. Основным источником информации для проведения такого анализа является бухгалтерский баланс (таблица 3).

Таблица 3 – Аналитическая группировка источников формирования имущества

| Группировка статей пассива баланса | Наличие источников, тыс.руб | Структура источников формирования, % | ||||||

| 2005 г. | 2006 г. | 2007 г. | Измене-ние 2005г. к 2007 г. | 2005 г. | 2006 г. | 2007 г. | Измене-ние 2005г. к 2007 г., п.п. | |

| 1 Собственный капитал | 5219 | 5512 | 6608 | +1389 | 7,7 | 7,5 | 8,5 | +0,8 |

| 2 Заёмный капитал | 62656 | 67833 | 71491 | +8835 | 92,3 | 92,5 | 91,5 | -0,8 |

| 2.1 Долгосрочные пассивы | - | 45897 | 45897 | +45897 | - | 67,7 | 64,2 | +64,2 |

| 2.2 Краткосрочные пассивы | - | - | - | - | - | - | - | - |

| 2.3 Кредиторская задолженность | 62656 | 21936 | 25594 | -37062 | 100 | 32,3 | 35,8 | -64,2 |

| 2.3 Всего источников | 67875 | 73345 | 78099 | +10224 | 100 | 100 | 100 | 0 |

Наибольший удельный вес в составе источников финансирования предприятия занимают заемные средства. Доля собственного капитала составляет 8,5% на конец отчетного периода.

В пассивной части баланса большую долю (более 90%) занимают заемные средства, что может свидетельствовать о финансовой неустойчивости предприятия и повышении степени его финансовых рисков. Рассмотрим динамику и структуру заемного капитала подробнее.

Его прирост за отчетный период составил 8835 тыс. руб. и не внес существенных корректив в структуру источников формирования имущества, однако сам состав заемных средств претерпел значительные изменения. В 2006 г. на 60% сократился размер кредиторской задолженности и был получен долгосрочный кредит на 45897 тыс. руб. Это является положительным фактом, поскольку преобладание долгосрочных источников в структуре заемных средств уменьшает риск утраты финансовой устойчивости. Отсутствие краткосрочных кредитов и займов также рассматривается как положительный момент, который характеризует улучшение структуры баланса.

Как отмечалось выше, произошло значительное снижение размера кредиторской задолженности. Структура кредиторской задолженности представлена в таблице 4.

Таблица 4 – Структура кредиторской задолженности

| Расчеты с кредиторами | 2005 г. | 2006 г. | 2007г. | Изменение за отчетный период | ||||

| тыс. руб. | удель-ный вес, % | тыс. руб. | удель-ный вес, % | тыс. руб. | удель-ный вес, % | тыс. руб. | удель-ный вес,п.п | |

| 1 С поставщиками и подрядчиками | - | - | - | - | 1845 | 7,3 | +1845 | +7,3 |

| 2 По оплате труда | 1667 | 2,67 | 2103 | 9,6 | 3562 | 13,9 | +1895 | +11,23 |

| 3 Перед бюджетом | 1935 | 3,1 | 2608 | 11,9 | 2234 | 8,7 | +299 | +5,6 |

| 4 По соц. страхованию и обеспечению | 421 | 0,67 | 438 | 2 | 590 | 2,3 | +169 | +1,63 |

| 5 Авансы полученные | 53823 | 85,9 | 12204 | 55,6 | 17049 | 66,6 | -36774 | -19,3 |

| 6 Прочие кредиторы | 4810 | 7,66 | 4583 | 20,9 | 314 | 1,2 | -4496 | -6,46 |

| Итого кредиторская задолженность | 62656 | 100 | 21936 | 100 | 25594 | 100 | -37062 | 0 |

В целом, можно сказать, что в структуре кредиторской задолженности произошли негативные изменения. Они связаны, в первую очередь, с резким уменьшением в абсолютном выражении авансов полученных (на 36774 тыс. руб.). Появились обязательства перед поставщиками и подрядчиками и персоналом организации (увеличились в 2 раза). Однако, самые «опасные» виды кредиторской задолженности, грозящие начислением пеней и штрафов, - задолженности перед бюджетом и внебюджетными фондами - находятся в пределах нормы.

С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, если будут возникать большие отсрочки по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

Источники имущества также характеризуются увеличением удельного веса собственного капитала. Доля собственного капитала в общем объеме источников средств увеличилась с 7,7% на начало периода до 8,5% на конец периода. Уставный капитал к 2007 г. увеличился в 10 раз и составляет теперь 5514 тыс. руб., наблюдается увеличение резервов. Таким образом, увеличение объема финансирования предприятия на 15% обеспечено не только заемными средствами, но и собственным капиталом.

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы (таблица 2).

На этой стадии анализа формируется представление о деятельности предприятия, выявляются изменения в составе его имущества и источниках, устанавливаются взаимосвязи различных показателей. С этой целью определяются соотношения отдельных статей актива и пассива баланса, их удельный вес в общем итоге баланса, рассчитываются суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом.

Как видно из таблицы 2 имущество предприятия за отчетный год увеличилось на 10224 руб., т.е. на 15%. Рост активов произошел за счет увеличения дебиторской задолженности, которая увеличилась на 44% и денежных средств и краткосроных финансовых вложений (на 64%). При этом стоимость основных средств увеличилась на 14% (625 тыс. руб.) и незначительно сократились объемы незавершенного строительства.

Обращаясь к пассивной части баланса, необходимо отметить рост долгосрочных обязательств, увеличение которых является основной причиной увеличения источников имущества. Заемный капитал, имеющий наибольший удельный вес в структуре пассивов, увеличился в абсолютном выражении на 8835 тыс.руб (на 14%). Обращая внимание на состав заемных средств, следует также отметить снижение на 60% кредиторской задолженности. Размер собственного капитала увеличился на 26%, в его составе особенно существенны увеличение более чем в 10 раз уставного капитала и уменьшение добавочного.

После общей характеристики имущественного положения и структуры капитала следующим шагом в анализе является исследование абсолютных показателей, отражающих сущность финансовой устойчивости предприятия, чтобы проверить, какие источники средств и в каком объеме используются для покрытия активов.

Из-за специфики деятельности предприятия около половины его активов – иммобилизованные, источниками их формирования служат собственный капитал предприятия и долгосрочные обязательства.

Собственные оборотные средства используются для покрытия материально-производственных запасов. Общая сумма оборотных средств будет определяться по формуле:

Об.ср. = А - КО, (1)

где Об.ср.- собственные оборотные средства,

А – текущие активы предприятия,

КО – краткосрочные обязательства.

На начало отчетного периода: Об.ср. = 24970 - 62656 = -37686 тыс. руб.

На конец отчетного периода: Об.ср. = 34584 – 25594 = 8990 тыс.руб.

Запасы, кроме того, могут формироваться также за счет краткосрочных кредитов банков и займов, а также кредиторской задолженности по товарным операциям (приложение 1, сумма строк 611,612, 621, 622, 627). Таким образом, общая сумма источников формирования материально-производственных запасов будет определяться по формуле:

Из = Об.ср. + Ккз + Расч.тов, (2)

где Из – источники формирования запасов,

Об.ср.- собственные оборотные средства предприятия,

Ккз – краткосрочные кредиты банков и займы (Ф1.611+Ф1.612),

Расч.тов – расчёты с кредиторами по товарным операциям (Ф1.621+ Ф1.622).

На начало отчетного периода: Из = -37686 + 0 + 1667 = -36019 тыс. руб.

На конец отчетного периода: Из = 8990 + 0 + (1845+3562) = 14397 тыс. руб.

На основании этого рачёта можно сделать вывод, что на предприятии наметилась положительная тенденция обеспечения материально-производственных запасов.

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев