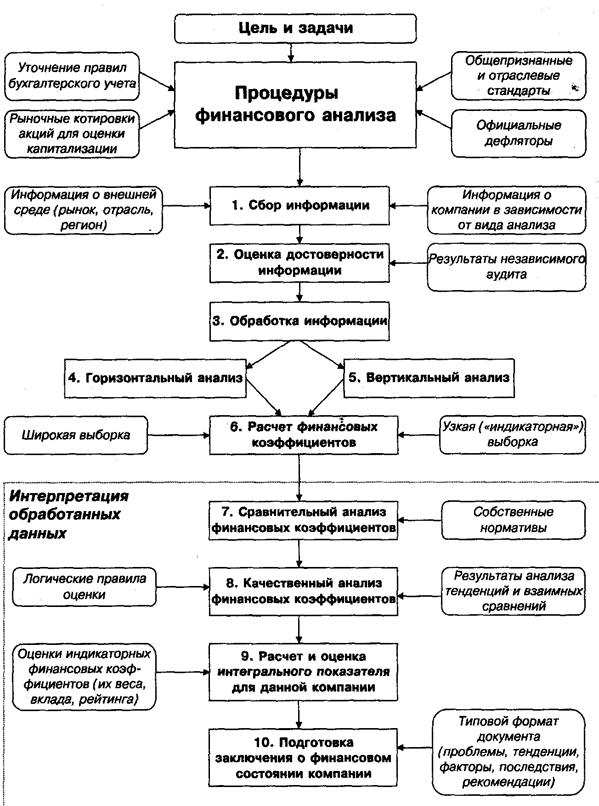

Значение финансового анализа в современных условиях

Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

Методика анализа динамики и структуры статей бухгалтерского баланса

Методика оценки финансовой устойчивости

Характеристика АКГУП «Алтаймедтехника»

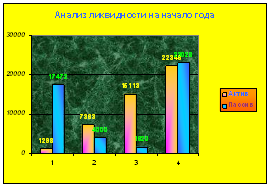

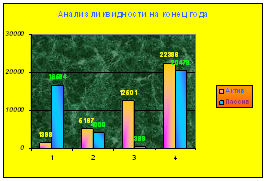

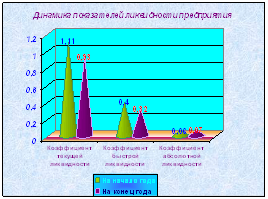

Расчет показателей ликвидности

Оценка финансовой устойчивости

Навигация

Оценка финансовой устойчивости

Анализ финансового состояния

70364

знака

6

таблиц

6

изображений

2.4 Оценка финансовой устойчивости

Для оценки финансовой устойчивости рассчитывается система абсолютных и относительных показателей.

К абсолютным показателям относятся показатели источников формирования запасов:

Наличие собственных оборотных средств (СОС).

СОС = Капитал и резервы (III р. П) – Внеоборотные активы (I р. А)

На начало года: СОС = 23028 – 22346 = 682

На конец года: СОС = 20479 – 22386 = - 1907

Показывает чистый оборотный капитал оставшийся после формирования внеоборотных активов.

Данное значение показателя на начало года показывает возможность у предприятия для расширения своей деятельности.

На конец года показатель снизился, что говорит о снижении финансовой устойчивости.

Излишек или недостаток источников средств для формирования запасов и затрат (постоянной части текущих активов) является одним из критериев оценки финансовой устойчивости предприятия.

В зависимости от того, какой источник средств используется для покрытия запасов и затрат на производство, можно с определённой долей условности судить об уровне платежеспособности хозяйствующего субъекта.

Анализ можно проводить либо по производственным запасам, либо по всем запасам и затратам

Для характеристики финансовой ситуации на предприятии установлен следующий тип финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы плановых источников их формирования (Ипл):

На начало года: 14496 < 682 + 21472 = 22154 ;

На конец года: 11851 < - 1907 + 20973 = 19066,

а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Коз) больше единицы

На начало года: Коз = 22154 / 14496 = 1,53 > 1;

На конец года: Коз = 19066 / 11851 = 1,61 > 1.

Анализируемое предприятие, как показывают приведенные выше данные, относится к абсолютному типу устойчивости, так как запасы и затраты намного меньше плановых источников, предназначенных для их финансирования.

Устойчивость финансового состояния может быть восстановлена путем:

а)ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

б) обоснованного уменьшения запасов и затрат (до норматива);

в) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

К относительным показателям финансовой устойчивости относятся:

1) Коэффициент обеспеченности собственными средствами

III р. П – I р. А

Косс = —————————— > 0,1

II р. А

На начало года:

23028 – 22346

Косс = —————————— = 0,03

23774

На конец года:

20479 – 22386

Косс = —————————— = - 0,1

19066

Вывод: так как эти показатели ниже нормы, то обеспеченность предприятия собственными оборотными активами очень низкая и тем хуже финансовая устойчивость. В динамике показатель снизился, что свидетельствует о ухудшении финансовой устойчивости.

2) Коэффициент обеспеченности материальных запасов собственными средствами

III р. П – I р. А

Комз = —————————— > 0,6

Запасы

На начало года:

23028 – 22346

Комз = —————————— = 0,05

14496

На конец года:

20479 – 22386

Комз = —————————— = - 0,16

11851

У данного предприятия наименьшая доля запасов сформирована за счет собственных оборотных средств.

3) Коэффициент маневренности собственного капитала

III р. П – I р. А

Км = —————————— > 0,5

III р. П

На начало года:

23028 – 22346

Км = ———————— = 0,03

23028

На конец года:

20479 – 22386

Км = ———————— = - 0,09

20479

На предприятии не маневренные собственные источники средств. Показатель снизился, что говорит об снижении финансовой устойчивости.

4) Индекс постоянного актива

I р. А

Кпа = ————— < 0,5

III р. П

На начало года:

22346

Кпа = ————— = 0,97

23028

На конец года:

22386

Кпа = ————— = 1,09

20479

Доля собственных средств, вложенных во внеоборотные активы очень высокая, что свидетельствует о низкой финансовой устойчивости. В динамике значение показателя возрастает, что оценивается отрицательно.

5) Коэффициент долгосрочного привлечения заемных средств

IV р. П

Кдп = ————————

IV р. П + V р. П

На начало года:

1620

Кдп = ——————— = 0,07

1620 + 21472

На конец года:

0

Кдп = —————— = 0

0 + 20973

На конец и на начало периода показатель низкий, что говорит о низкой зависимости от привлекаемых заемных средств, но и о том, что предприятие не использует эти средства для расширения своей деятельности, а также предприятие не привлекает долгосрочные заемные средства для расширения своей деятельности.

6) Коэффициент реальной стоимости имущества

ОС + Сырье + НЗП

Крси = —————————— > 0,3

Валюта БАЛАНСА

На начало года:

21926+ 4041 + 6

Крси = —————————— = 0,56

46120

На конец года:

21695 + 4112 + 277

Крси = —————————— = 0,63

41452

Производственный потенциал увеличивается, следовательно увеличивается финансовая устойчивость.

7) Коэффициент автономии или финансовой независимости

III р. П

Ка = —————————— > 0,5

Валюта БАЛАНСА

На начало года:

23028

Ка = ———— = 0,50

46120

На конец года:

20479

Ка = ———— = 0,50

41452

Предприятие финансирует часть своей деятельности за счет собственных средств, т.е. предприятие финансово независимое.

8) Коэффициент соотношения заемных и собственных средств

IV р. П + V р. П

Ксзс = —————————— < 1

III р. П

На начало года:

1620 + 21472

Ксзс = ——————— = 1,00

23028

На конец года:

0 + 20973

Ксзс = —————— = 1,02

20479

Предприятие финансово зависимо от привлеченного капитала.

Таблица № 7

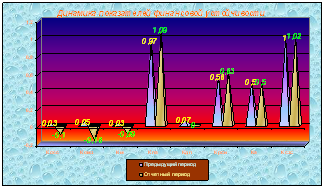

Сравнение показателей финансовой устойчивости за 2007 год.

| Показатели | Условное обозначение | Значение показателя | Изменение | Норма показателя | |

| На начало периода | На конец периода | ||||

| Коэф-нт обеспеченности собственными средствами | Косс | 0,03 | -0,1 | -0,13 | > 0,1 |

| Коэф-нт обеспеченности материальных запасов собственными средствами | Комз | 0,05 | -0,16 | -0,21 | > 0,6 |

| Коэф-нт маневренности собственного капитала | Км | 0,03 | -0,09 | -0,12 | > 0,5 |

| Индекс постоянного актива | Кпа | 0,97 | 1,09 | 0,12 | < 0,5 |

| Коэф-нт долгосрочного привлечения заемных средств | Кдп | 0,07 | 0 | -0,07 | - |

| Коэф-нт реальной стоимости имущества | Крси | 0,56 | 0,63 | 0,07 | > 0,3 |

| Коэф-нт автономии или финансовой независимости | Ка | 0,5 | 0,5 | 0 | > 0,5 |

| Коэф-нт соотношения заемных и собственных средств | Ксзс | 1,00 | 1,02 | 0,02 | < 1 |

При этом можно сделать вывод о том, что у данной организации постоянно сохраняется риск возникновения банкротства, следовательно, финансовое состояние организации АКГУП «Алтаймедтехника» за 2007 год является неустойчивым и нестабильным.

Необходимо сказать, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Можно сказать лишь одно, что владельцы предприятия (акционеры, инвесторы и т. д.) предпочитают разумный рост в динамике доли заёмных средств и напротив, кредиторы (поставщики сырья, банки, контрагенты и т. д.) отдают предпочтение предприятиям с высокой долей собственного капитала.

Но данная ситуация не может рассматриваться как идеальная, поскольку наводит на мысль о том, что администрация не умеет, не желает или просто не имеет возможности использовать внешние источники средств для развития производственной деятельности.

Раздел 3: Заключение

Аналитическая записка

О проведении анализа финансового состояния, ликвидности баланса и платежеспособности предприятия АКГУП «Алтаймедтехника»

По результатам анализа финансово-хозяйственной деятельности АКГУП «Алтаймедтехника» можно сделать следующие выводы о финансовом состоянии, ликвидности и платежеспособности:

Организация на протяжении 2007 года имеет неустойчивое финансовое положение, организации необходимо принимать меры по его улучшению.

Прежде всего, необходимо ускорить оборачиваемость капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота; обосновать уменьшения запасов и затрат (до норматива); пополнить собственный оборотный капитал за счет внутренних и внешних источников, наиболее эффективно использовать производственный потенциал предприятия, повысить рост прибыли и рентабельности и т. д.

Организация «Алтаймедтехника» является единственной в городе Бийске организацией, занимающейся: ремонтом, техническим обслуживанием медицинской техники, метрологическими услугами для предприятий и граждан а также продажей медицинской техники и медицинского оборудования.

Данная организация, несмотря на то, что она является единственной в городе, ведет постоянную конкурентную борьбу за потребителя с аптечными магазинами, также занимающимися продажей выше перечисленной продукции. Основная цель работы любого предприятия - получение прибыли от осуществляемой деятельности, поэтому перед руководством организации «Алтаймедтехника» стоят следующие задачи:

- увеличить прибыльность продаж;

- стабилизировать поток денежной наличности, и, как следствие;

- улучшить показатели абсолютной ликвидности баланса.

Пути увеличения прибыли предприятия:

- рост доходов от реализации (выручки) продукции;

- оптимизация затрат;

- повышение уровня рентабельности продукции.

Второй задачей, стоящей перед предприятием, является снижение расходов предприятия.

Оптимизация затрат проводится посредством сокращения излишних затрат, запасов ценностей, совершенствование их структуры.

Основными источниками резерва снижения себестоимости продукции являются:

- повышение уровня производительности труда работников организации;

- улучшение организации труда работников организации;

- сокращение коммерческих расходов;

- поиск поставщиков с более низкими ценами на товары;

- оптимизации денежных потоков от предприятия к поставщикам, возрастание количества заказов на предоставляемые предприятием услуги, получения товарных кредитов и т.п.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных мероприятий (улучшения организации труда, систематическое проведение инвентаризаций, сравнение прайс-листов поставщиков, проведение переговоров по поводу снижения расценок на товары, заключение договоров поставки с более выгодными для предприятия условиями и т.п.). Проведение подобных мероприятий позволит сократить расходы предприятия, и, как следствие, увеличить показатели финансового состояния, прибыли и рентабельности.

Еще одна задача, стоящая перед руководством организации «Алтаймедтехника» - улучшение показателей ликвидности баланса.

Основной путь для этого - стабилизация денежных потоков для увеличения денежных средств на расчетном счете предприятия и в кассе.

Оптимизация денежных потоков организации и увеличение денежных средств на балансе организации позволит увеличить показатели абсолютной ликвидности баланса.

Основной путь для оптимизации денежных потоков – проведение систематической инвентаризации дебиторской задолженности.

Руководству АКГУП «Алтаймедтехника», по моему мнению, можно предложить следующие шаги по совершенствованию хозяйственной деятельности предприятия:

1). Следует обратить внимание на наращивание денежных средств и краткосрочных финансовых вложений, что приведет к стабилизации групп по ликвидности, а также покроет платежный недостаток наиболее ликвидных активов и быстро реализуемых активов;

2). Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

3). Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей;

4). Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и платежам в бюджет, внебюджетные фонды;

5). По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения масштаба риска неуплаты, который значителен при наличии монопольного заказчика.

Кроме того, организации необходимо периодически проводить инвентаризацию кредиторской задолженности, и вовремя погашать свои долги перед поставщиками и покупателями, работниками по заработной плате, задолженность перед бюджетом по налогам и сборам; что приведет к сокращению объема кредиторской задолженности, и также улучшит показатели абсолютной ликвидности баланса организации «Алтаймедтехника».

Только после проведения всех выше изложенных мероприятий, деятельность организации «Алтаймедтехника» будет носить стабильный характер. Возрастут все финансовые показатели, необходимые для повышения финансовой устойчивости организации. В этом случае, данная организация сможет вести серьезную конкурентную борьбу за потребителей на рынке товаров и услуг.

СПИСОК ЛИТЕРАТУРЫ

1.Бухгалтерская отчетность предприятия АКГУП «Алтаймедтехника»: Баланс (Форма №1); Отчет о прибылях и убытках (Форма №2).

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебное пособие , 6-е издание, -Мн.: «Новое знание», 2001г.

3. Баканов М.И., Шеремет А.Д. “Теория экономического анализа” Москва “Финансы и статистика”, 1993 г.

4. Артеменко В.Т., Беллендир М.В. Финансовый анализ: Учебное пособие- 2-е издание,- М.: Издательство « Дело и Сервис», 1999г.

5. Шеремет А.Д., Сайфулин Р.С. “Методика финансового анализа”, Москва: “Инфра-М” 1995

6. Экономика предприятия: Учебник/ Под ред. Проф. Н.А. Сафронова. – М.: «Юристъ», 1998. – 584 с.

7. Сергеев И. В. Экономика предприятия: Учеб. Пособие.- 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2002.-304с.

8. Стоянова Е.С. Финансовый менеджмент. Теория и практика: Учебник для вузов, 5 – е изд., перераб. и доп., 2004. – 656с.

Приложения:

Приложение № 1

Приложение № 2

Похожие работы

... : изменения структуры капитала по его размещению и источникам образования; изменение эффективности и интенсивности использования капитала; изменение платежеспособности и кредитоспособности предприятия; изменение запасов его финансовой устойчивости предприятия. Анализ ФСП: Внешний Внутренний Основными источниками информации для определения ФСП служат: баланс и другая бух отчетность ...

... прибыли предриятия и определить факторф, влияющие на ее изменение; - рассчитать показатели рентабельности; - дать общую оценку финансовых результатов и рекомендации по укреплению финансового положения предприятия. Источником данных для анализа финансового состояния служит бухгалтерский баланс (форма № 1 бухгалтерской отчетности), источником данных для анализа финансовых результатов является ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... на предприятии значительно облегчается. Вторая глава будет посвящена применению освещенных в главе 1 методик на примере конкретного предприятия. Глава 2. Анализ финансового состояния акционерного общества «Тарусаагроснаб» 2.1. Общий анализ финансового состояния акционерного общества Алгоритм проведения финансового анализа в российских условиях Прежде чем приступать непосредственно к ...

0 комментариев