Навигация

Институциональные переменные: индекс доверия к политической власти

21537

знаков

0

таблиц

0

изображений

4. Институциональные переменные: индекс доверия к политической власти.

В данную систему предлагается также включить следующие разработанные автором индикаторы: темп роста объема продаж на рынке благ конечного потребления (расчет в «потребительских корзинах» за год), индекс накопления избыточной ликвидности банковской системы (отношение сопоставимых по срокам вкладов населения к объемам выданных кредитов), индекс нестабильности банковской системы (отношение числа отозванных банковских лицензий к их общему числу), индекс эффективности контрольно-надзорных органов в банковской сфере (определяется экспертным путем), индекс доверия к банковской системе (количество вкладов, превышающих по сумме размеры гарантированного страхового возмещения, в расчете на тысячу жителей в совершеннолетнем возрасте).

Предполагается, что представленная система индикаторов может использоваться, в первую очередь, при оценке состояния банковской системы в среднесрочном периоде. Однако в зависимости от целей исследования предложенная система индикаторов может быть расширена включением дополнительных групп параметров, позволяющих детально описать краткосрочную и долгосрочную банковскую динамику.

Анализ рынка банковского ипотечного кредитования в РФ

Отправной точкой развития ипотечного кредитования в России можно считать принятие в 1998 году закона "Об ипотеке (залоге недвижимости)". За этот период был сделан огромный шаг - растет количество банков, выдающих ипотечные кредиты, стремительно растут объемы кредитования. Можно с уверенностью констатировать, что к настоящему времени уже создана инфраструктура рынка, стали понятны взаимоотношения между субъектами, стремительно развивается рынок консалтинговых услуг в области ипотечного жилищного кредитования, совершенствуется законодательная база.

Анализ банковского ипотечного кредитования включает в себя анализ динамики развития рынка банковского ипотечного кредитования и расчет показателей, характеризующих состояние ипотечного рынка. Анализ динамики производится путем рассмотрения показателей крупнейших банков РФ за определенные периоды времени. Основными исследуемыми показателями являются: объем выданных ипотечных кредитов, количество выданных ипотечных кредитов, портфель ипотечных кредитов. Для характеристики интенсивности изменения во времени при анализе ипотечного кредитования основными рассчитываемыми показателями являются абсолютный прирост и темп роста. Новый показатель, характеризующий состояния ипотечного рынка России – это Индекс "ФОСБОРН" (это средневзвешенная ставка, на которую могут рассчитывать заемщик при получении ипотечного кредита). Также важно рассчитать индексы ипотечного рынка, целью которых является предоставление рынку ипотечного кредитования дополнительных источников аналитической информации.

Информационная база, используемая для анализа рынка ипотечного кредитования в РФ – это, прежде всего сайты, на которых представлена актуальная и достоверная информация об ипотеке.

Проведенный анализ позволяет получить представление о развитии российского рынка ипотечного кредитования и об основных его участниках. Объем выданных ипотечных кредитов в 2005 году вырос в 3 раза, в 2006 – в 4,4 раза, а по итогам первого полугодия 2007г. в рамках ипотеки было выдано уже около 266,6 млрд. руб. против порядка 106,1 млрд. руб., собранных за аналогичный период прошлого года. Банками-лидерами по объему выданных ипотечных кредитов в первом полугодии 2007года стали Сбербанк, группа ВТБ, Москоммерцбанк, Кит Финанс, УРСА Банк, Уралсиб, Дельтакредит, Городской Ипотечный Банк, ТрансКредитБанк, Райффайзенбанк Австрия. Бесспорным лидером является Сбербанк, совокупный портфель его ипотечных кредитов по состоянию на 1 июля 2007 года оценивается в 198 500 000 тыс. руб., и он почти в 5 раз больше, чем у ближайшего банка-конкурента - ВТБ.

Выход банков на российский рынок продолжается и будет продолжаться. Регионами – лидерами по объему выдачи ипотечных кредитов в первом полугодии 2007 года стали Москва, Тюменская область, Санкт-Петербург, Московская область, Ханты-Мансийский АО, Новосибирская область, Свердловская область, Челябинская область, Алтайский край, Красноярский край, Самарская область. Одной из важных причин развития ипотеки именно в регионах является очень высокий уровень цен на недвижимость в столичных городах и Московской области, который к тому же не соответствует уровню доходов населения.

Объем рублевых ипотечных кредитов более чем вдвое превосходит объем выданных валютных кредитов. При этом концентрация валютного сегмента очень велика – три региона формируют почти 80% всего рынка. Лидеры по объемам выданных валютных кредитов – Москва, Московская область, Санкт-Петербург. Региональная структура рублевых жилищных кредитов заметно равномернее: 10 регионов-лидеров составляют всего около 44% рынка.

Развитию ипотеки способствуют многие факторы – повышение доступности кредитов, упрощение процедур кредитования, развитие кредитования на этапе строительства. Все это должно отразиться на стоимости ипотечных кредитов (на размере процентной ставки) и еще больше повысить доступность ипотеки для граждан.

Для дальнейшего развития процесса ипотечного кредитования можно сделать следующие рекомендации:

- создание общенациональной системы ипотечного кредитования, опирающейся на систему местных органов власти;

- создание механизмов взаимодействия систем ипотечного жилищного кредитования между регионами и городами, разработка совместных программ;

- разработка национальной программы подготовки специалистов в области ипотечного кредитования;

- становление рынка ипотечных ценных бумаг, без которого невозможно полноценное развитие ипотеки;

- предоставление потребителям доступной полноценной информации об ипотеке, широко освещенной в средствах массовой информации;

- важно увеличить возможности доступа россиян с достатком ниже среднего уровня к ипотечным жилищным ссудам банков.

Золотовалютные резервы Российской Федерации: проблемы эффективности

Для оценки адекватности текущего объема золотовалютных резервов общему состоянию экономики страны были применены шесть наиболее часто используемых в международной практике методов (критериев). Первый (традиционный): величина резервов должна превышать трехмесячный объем импорта страны. Второй (критерий Гринспэна): резервы должны превосходить официальный и официально гарантированный краткосрочный внешний долг. Третий («узкий» критерий или критерий Редди): минимальный объем резервов для покрытия импорта суммируется с платежами по внешнему государственному долгу, чтобы исключить дефолт по государственным обязательствам. Четвертый («расширенный» критерий или критерий Гвидотти): объем резервов достаточен, если он позволяет обходиться без внешних заимствований в течение одного года. Пятый («широкий» критерий): резервы должны быть достаточными для предупреждения резких девальваций и ревальваций национальной валюты (резервы должны превышать денежную базу в широком определении). И шестой («максималистский» критерий): покрытие государством в случае кризиса потребностей частного сектора в средствах для уплаты внешних долгов. Эмпирической базой расчетов послужили данные Центрального Банка РФ.

Проведенный анализ показал, что объем резервов РФ в настоящий момент существенно выше оптимального (по всем критериям) и его следует снизить примерно до 80 млрд. долл. США. Это можно сделать, во-первых, за счет создания эффективной системы рефинансирования кредитования банками российских экспортеров и системообразующих компаний с условием сокращения внешней задолженности эмитентов. Это уменьшит объем внешней задолженности резидентов и ослабит повышательное давление ввоза заемного иностранного капитала на курс рубля. Речь идет о замещении внешней задолженности нефтяных и газовых компаний рефинансовыми валютными кредитами.

Во-вторых, для снижения объема валютных резервов можно использовать выкуп российской внешней задолженности Центральным Банком. При приобретении Банком России российских долгов иностранным государствам на 150 млрд. долл. в конце 2007 г. статья "Внешний долг государственного сектора в расширенном определении" сократилась бы с 164,4 млрд. до 14,4 млрд. долл., а статья «Резервные активы» — с 425,378 млрд. до 275,378 млрд. долл. Ни дестабилизация валютного рынка, ни дополнительная рублевая эмиссия произойти при таком свопе не могут. Увеличение бюджетных доходов и уменьшение нагрузки на платежный баланс в будущем при этом составят несколько миллиардов долларов в год.

Более того, международные резервы РФ распределены неэффективно. Слишком большая их часть номинирована в долларах США (49%), курс которых по отношению к рублю непрерывно понижается. Это означает, что если доллар «падает» на 1 копейку, то Банк России теряет 2,37 млрд. руб. Для устранения подобных рисков структура резервов должна соответствовать валютной структуре госдолга. Тогда убытки (прибыли) при изменении курса доллара к евро по резервам будут в основном компенсироваться прибылями (убытками) по государственным долгам. При равенстве резервов и внешнего государственного долга, номинированного в соответствующей валюте, компенсация будет полной.

Три четверти резервных активов находятся в США, Германии и Соединенном Королевстве, а, следовательно, доходность по ним существенно зависит от экономической ситуации в данных странах. По этой причине необходимо провести диверсификацию активов по географическому признаку.

Необходимо также сопоставить структуру резервов по срокам поступления средств от приобретенных инструментов с временной структурой государственного долга, так как первая должна обеспечивать погашение госдолга согласно его временной структуре. Краткосрочные обязательства по внешнему долгу РФ составляют 20,2%, в то время как краткосрочные резервы 73%. То есть в настоящий момент международные резервы характеризуются неоправданной ликвидностью, и, соответственно, значительной упущенной выгодой. Целесообразно было бы 50% золотовалютных резервов переместить в менее ликвидные, но более доходные долгосрочные обязательства.

Доля золота в резервах в феврале 2008 году составила 2,75%, тогда как в странах Западной Европы и Северной Америки данный показатель в десятки раз выше (например, в США доля золота в резервах к концу 2007 года составила 75,3%). Такая ситуация особенно трагична в виду постоянного роста цен на золото (за 3 года цены на золото выросли почти в два раза) и снижающегося обменного кура доллара США.

Поэтому Банку России следует обращать более пристальное внимание на те виды резервных активов, которые в меньшей степени, чем иностранная валюта, подвержены рыночным колебаниям и обеспечивают большую надежность финансовой системы государства в условиях нарастающей нестабильности, связанной с внешними геополитическими и экономическими факторами.

Заключение

Важнейшим индикатором финансовой стабильности страны является уровень государственных золотовалютных резервов, определяющий степень сбалансированности внешней торговли: чем он ниже, тем более уравновешенной является внешнеэкономическая деятельность государства.

В связи с ориентированием отечественной экономики на экспорт сырьевых ресурсов и необходимостью поддержания выгодного обменного курса рубля, Банк России за последние 3 года (с февраля 2005 года по февраль 2008 года) нарастил международные резервы Российской Федерации почти в четыре раза (с 124,9 млрд. долл. США до 483,2 млрд. долл. США). Это объясняется стремлением Банка России удержать российский рубль от излишнего укрепления, что может негативно повлиять на экономику РФ в целом и на прибыль Центрального Банка РФ в частности (так как большая часть резервов номинирована в долларах США). В тоже время, хранение столь существенных объемов международных резервов приводит к значительной упущенной выгоде, так как доходность по ним (3,39%) слишком низкая и даже не позволяет покрыть инфляцию (9% по состоянию на 2006 год).

Таким образом, вопрос о возможности увеличения эффективности управления золотовалютными резервами в последнее время стоит особенно остро. Остается нерешенной также задача необходимости уменьшения объема резервов.

Список литературы

1. Корищенко К. Н. (2006) Актуальные проблемы методологии в реализации денежно-кредитной политики. М.: 24-Принт.

2. Руководство по денежно-кредитной и финансовой статистике (2008), IMF, Вашингтон.

3. Monetary and Financial Statistics: Compilation Guide (August 2006), IMF, Washington.

4. Денежно-кредитная политика: теория и практика: Учебное пособие / Моисеев С.Р. – М.: Экономистъ, 2007.

5. Климов Д.А. Золотой запас против «золотовалютных резервов» // Финансы и кредит. 2007.

6. Фаненко М.А. Некоторые новые тенденции в управлении международными резервами. Деньги и кредит. 2007. №2.

7. Фетисов Г. Золотовалютные резервы России: объем, структура, управление // Вопросы экономики. 2007. №1.

Похожие работы

... покупка и продажа чеков и векселей (в том числе казначейских); залоговые операции с ценными бумагами, векселями и платежными требованиями. Важную роль в функционировании банковской системы страны играет характер осуществления надзора центральным банком. Однако в Великобритании на протяжении десятилетий вплоть до 1979 г. контроль за деятельностью второго уровня банковской системы со стороны Банка ...

... , частенько высказывался в пользу плюралистской банковской системы. Показания свидетелей перед Французской Банковской Комиссией и оказавшийся не слишком удачным первый опыт функционирования национальной банковской системы в Америке обеспечили питательную среду для регулярной публикаций заметок подобного типа в 1867 г. Влияние Франции на дискуссию в Англии оказалось особенно сильным. Оксфордский ...

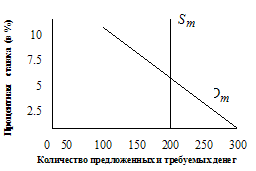

... на деньги. Рынок денег На рисунке 2 приведены типичные кривые предложения и спроса денег. Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая . Рисунок 2 Как ...

... старый центральный банк мира. Данный институт появился в конце семнадцатого века в Англии, в результате так называемой сделки между почти обанкротившимся правительством и группой финансистов. Банковская система Англии 1690-х годов состояла из кредиторов-банкиров, которые предоставляли кредиты из заемных средств, и ювелиров, которые принимали золото на депозиты и затем предоставляли ссуду. В 1688 ...

0 комментариев