Навигация

3.2 Миссия банка

Банк призван предоставлять широкий спектр стандартизированных и высокотехнологичных банковских услуг и продуктов клиентам на всей территории Российской Федерации.

Философия бизнеса

СКБ-банк имеет исторические и экономические предпосылки для того, чтобы стать системообразующей кредитной организацией на рынке банковских услуг России.

СКБ-банк осуществляет постоянное внедрение новейших передовых банковских продуктов и технологий обслуживания, отвечающих потребностям Клиентов и Акционеров.

СКБ-банк способствует развитию экономической и социальной инфраструктуры на территории своего присутствия. Создавая и оптимизируя разветвленную сеть подразделений, Банк планомерно расширяет географию бизнеса адекватно интересам своих Клиентов и Акционеров.

СКБ-банк предоставляет своим Клиентам равные возможности эффективного управления своими средствами и равно комфортные условия обслуживания, тщательно изучает потребности и возможности каждого Клиента, независимо от его статуса и местонахождения.

СКБ-банк грамотно управляет рисками таким образом, чтобы обеспечить приемлемый уровень доходности для своих Клиентов и Партнеров, при сохранении статуса надежного, устойчивого банка.

СКБ-банк работает по правилам цивилизованного рынка, который строит свои отношения с Клиентами и Партнерами на основе правовых и этических норм ведения бизнеса, в соответствии с профессиональными стандартами деятельности. Одним из наиболее ценных его активов является безупречная деловая репутация.

СКБ-банк работает в режиме диалога со своими сотрудниками и обеспечивает высокий уровень их профессионализма. Отношения Банка и его сотрудников характеризуются уважением, доверием и ориентацией на единые корпоративные ценности.

3.3 Клиенты банка

Клиентами банка являются как физические, так и юридические лица.

К услугам частным лицам относятся такие операции как кредитование, вклады, операции с ценными бумагами, операции с иностранной валютой, переводы, приём платежей физических лиц и многие другие операции.

СКБ-банк принимает платежи в пользу организаций, оказывающих услуги физическим лицам:

- Прием коммунальных платежей;

- Прием оплаты долевого участия в строительстве;

- Прием платежей за образование;

- Оплата штрафов ГИБДД

- Прием платежей в погашение кредита и т.д.

Операции с иностранной валютой:

Весь спектр операций с наличной иностранной валютой:

- Покупка, продажа и обмен наличной иностранной валюты

- Замена ветхих банкнот и банкнот, вышедших из обращения;

- Прием на инкассо и замена неплатежных банкнот стран Европы;

К услугам для юридических лиц относятся расчетно-кассовое обслуживание, дистанционное банковское обслуживание, кредитование малого и среднего бизнеса, факторинг, лизинг, инкассация и другие.

В рамках обслуживания счета Клиента при помощи систем ДБО "Интернет-Банк" и "Клиент-Банк" мы предлагаем:

Платежи в рублях

Платежи в валюте

Заявки на покупку и продажу валюты

Получение курсов валют

Ведение клиентских справочников: корреспондентов, бенфициаров, назначений платежа и т.п.

Факторинг - финансирование под уступку денежного требования.

Это удобный и выгодный способ расчетов при поставке товаров, услуг или выполнении работ.

Суть факторинга: в случае поставок товаров или услуг с отсрочкой платежа, Поставщик получает от Банка денежные средства, уступая Банку право требовать с Покупателя оплату в счет поставленных поставщиком товаров или услуг.

Таким образом, Поставщик получает от Банка оплату за поставленные товары или услуги значительно раньше, не отвлекая при этом оборотных средств. В дальнейшем Банк получает денежные средства с Покупателя товаров или услуг.

Кредиты малому и среднему бизнесу.

Основные наши сильные стороны:

- доступная программа кредитования;

- персональный менеджер;

- оперативное принятие решения;

- минимальный пакет документов;

- индивидуальный подход к рассмотрению заявок;

- оптимальный срок кредитования.

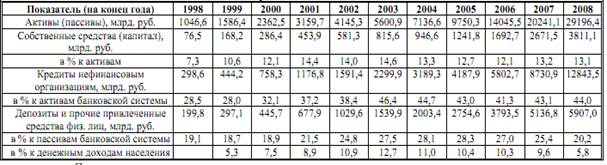

Достижения ОАО "СКБ-банк":

По итогам 2008 года СКБ-банк занимает 10-е место в России и 1-е место в Уральском федеральном округе по количеству выданных кредитов малому и среднему бизнесу.

Лизинг – альтернативная форма кредитования Ваших инвестиционных потребностей, которая позволяет Вам пользоваться производственным оборудованием и другими активами (имуществом), не имея необходимой суммы средств для их приобретения.

Лизинг - это:

- Для предприятий среднего и малого бизнеса – это доступный беззалоговый инструмент, обеспечивающий рост Вашего бизнеса.

- Для крупных предприятий – удобный способ расширения и развития производственной базы, позволяющий, кроме того, четко спланировать налоговую нагрузку

Заключение

Банки образуют одно из центральных звеньев в системе рыночных отношений, и развитие их деятельности - необходимое условие создания реального рыночного механизма.

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

В первой главе достаточно полно раскрыто понятие "коммерческие банки". Необходимо отметить, что их действительную сущность определить весьма проблематично, из-за многообразия их функций, широкого круга операций и услуг. Разные авторы дают различные определения коммерческим банкам, из которых нелегко выбрать одно более или менее подходящее. Можно сказать, что коммерческие банки являются многофункциональными банковскими учреждениями, оперирующими в различных секторах рынка ссудного капитала, главной целью которых является получение прибыли. Коммерческие банки играют важную роль в экономике, выполняя ряд функций, в частности, таких, как аккумуляция и мобилизация денежного капитала, посредничество в кредите, проведение расчетов и платежей в хозяйстве, создание платежных средств, организация выпуска и размещение ценных бумаг, консультационное обслуживание клиентов. Сфера деятельности коммерческих банков растет, а круг их операций и услуг расширяется и охватывает все новые и новые отрасли. И сейчас в странах с развитой рыночной экономикой коммерческие банки являются главным звеном кредитной системы страны.

Деятельность банков, действующих сегодня на российском рынке, в отличие от банков в странах с развитой рыночной экономикой ориентирована в основном на получение прибыли.

Таким образом, Банк России имеет двойственную правовую природу. Он одновременно и орган государственного управления специальной компетенции и юридическое лицо, осуществляющее хозяйственную деятельность.

Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинены решению одной и той же задачи управлению кредитной системой.

Подводя итог, можно сделать вывод о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

Российские коммерческие банки, пройдя период становления, превратились в мощные финансовые структуры и стали играть важную роль в сложных процессах преобразования общества и экономики. В эти годы заметно выросли капиталы банков, создана серьезная материальная база, внедрены международные технологии и стандарты, подготовлены квалифицированные специалисты. Значительные капиталы, активное участие в приватизации наиболее перспективных предприятий и секторов экономики, разнообразная коммерческая и инвестиционная деятельность, тесное взаимодействие с различными структурами власти - вот далеко не полный перечень факторов, обусловливающих серьезное влияние сравнительно молодых российских банков на экономическую жизнь страны. Безусловно, в работе банков были и определенные недостатки: в менеджменте, в кредитной политике, в работе с персоналом и т.д. Однако это были в основном издержки быстрого роста, и банковская система была способна и готова со временем их устранить, ориентируясь на международные стандарты и правила.

Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов.

Список литературы

О.И. Лаврушина Основы банковского дела 2009

Максимов Л. М. Насущные проблемы функционирования банковской системы 2005

Козлов А.А. Некоторые актуальные вопросы развития банковского сектора в России. Деньги и кредит.2006.

ФЗ «О банках и банковской деятельности»

Конституция РФ

ФЗ «О ЦБ РФ»

Вестник Банка России

Банковские операции

Похожие работы

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... фондов предприятий и денежных доходов частных лиц; стимулирование накоплений в хозяйстве; посредничество в платежах между отдельными самостоятельными субъектами. 2 СОСТОЯНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В КРИЗИСНЫЙ И ПОСТКРИЗИСНЫЙ ПЕРИОДЫ ЭКОНОМИКИ 2.1 Воздействие кризиса на банки России Банковская система является ключевым элементом денежно-кредитной системы, и во всех ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

... процента при выдаче кредита)); - по характеру процентной ставки (с фиксированной или плавающей ставкой) и т.д. 3.Проблемы и задачи развития банковской системы РФ 3.1.Проблемы функционирования банковской системы РФ Ключевые параметры развития банковской системы России не позволяют ей в полной мере выполнять макроэкономические функции, свойственные банковским системам развитых рыночных ...

0 комментариев