Навигация

Банковская система России в условиях кризиса

42524

знака

0

таблиц

0

изображений

Курсовая работа

по дисциплине: Экономическая теория

на тему «Банковская система России в условиях кризиса»

2009 г.

Содержание

Введение

1. Банковская система Российской Федерации

2. Банковский кризис в России 2008 – 2009гг.

2.1 Причины банковского кризиса в России 2008 – 2009гг.

2.2 Банковский кризис 2008г.

2.3 Девальвация рубля

2.4 Снижение объемов кредитования

2.5 Банковский кризис 2009г. Итоги I квартала

2.6 Прогнозы развития ситуации

Заключение

Список литературы

Введение

Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки – это связующе звено между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом. Банки – это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Деятельность банковских учреждений так многообразна, что их действительную сущность трудно определить однозначно. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

Банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит не просто товар, а товар особого рода в виде денег, платежных средств. Деньги являются воспроизводственной категорией; наличные деньги, выпущенные банком как единственным монополистом в общей массе субъектов воспроизводства, обслуживают как сферу производства, так и распределения, обмена и потребления.[1]

Объектом исследования данной работы является банковская система как одна из ключевых частей экономической системы страны. Предметом исследования стала банковская система как совокупность кредитных организаций, каждая из которых выполняет свою особую функцию, проводит свой перечень денежных операций/сделок, в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности.

Актуальность выбранной темы обусловлена существующими на данный момент экономическими условиями, как в нашей стране, так и во всем мире.

Работа стоит из введения, двух глав, заключения и списка использованной литературы.

Во введении определяются объект и предмет исследования, дается обоснование актуальности выбранной темы.

Первая глава описывает банковскую систему, сложившуюся и функционирующую на данный момент в Российской Федерации. Вторая глава посвящена проблеме банковского кризиса 2008-2009гг.

В заключении приведены выводы, сделанные нами в процессе подготовки данной работы.

1. Банковская система Российской Федерации

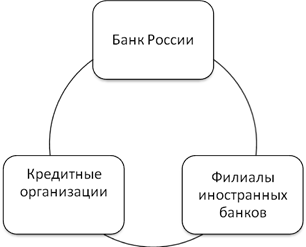

Законодательство Российской Федерации закрепляет двухуровневую банковскую систему, в которой первый уровень представлен Центральным банком, принадлежащим государству, а второй уровень состоит из множества негосударственных (коммерческих) банков, находящихся в частной, корпоративной и муниципальной собственности. Двухуровневая банковская система отражает сложившуюся практику распределения функций и объема полномочий между ее различными уровнями.

Организация банковской системы и правовое регулирование банковской деятельности осуществляется в соответствии с Конституцией РФ, законами «О Центральном банке РФ (Банке России)», «О банках и банковской деятельности» и другими федеральными законами и нормативными актами ЦБ РФ.

Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. Центральный банк Российской Федерации составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации.

Центральный банк Российской Федерации – высший орган банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений. В процессе взаимоотношений с коммерческими банками ЦБ РФ стремится к поддержанию устойчивости всей банковской системы и защите интересов населения и кредиторов. Он не вмешивается в оперативную деятельность коммерческих банков. Однако ЦБ РФ определяет порядок создания новых коммерческих банков, контролирует его соблюдение и выдает лицензии на право осуществления банковской деятельности.

Основными функциями Центрального банка России являются:

1. Выпуск наличных денег (эмиссия);

2. Хранение золотовалютных резервов;

3. Быть кредитором в последней инстанции для коммерческих банков;

4. Быть финансовым агентом правительства, поскольку ЦБ открывает вклады и выдает ссуды казначейству;

5. Быть «банкиром банкиров»[2], так как ЦБ открывает вклады и выдает ссуды коммерческим банкам;

6. Контроль и надзора за деятельностью коммерческих банков;

7. Осуществление кредитно-денежной политики.

В России в связи с широким развитием в условиях рыночной экономики коммерческих банков важной функцией Центрального банка также стало лицензирование, т.е. выдача разрешений на различные виды деятельности коммерческих банков. Законом определено, на каких условиях происходит лицензирование коммерческих кредитных учреждений, и какие документы должны быть представлены для этого. Центральный банк ведет общегосударственную книгу регистрации банков. Иностранные банки, их филиалы могут осуществлять банковские операции только с момента их регистрации в этой книге.

Только юридическое лицо, получившее от ЦБ РФ лицензию на осуществление банковских операций, имеет право использовать в своем наименовании слова «банк» и «кредитная организация» или иным способом указывать на то, что оно имеет право на осуществление банковских операций.

Кредитно-денежная, или монетарная, политика Центрального банка представляет собой контроль над денежным предложением с целью достижения неинфляционного роста ВВП и полной занятости.

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики Центрального банка.

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются:

- аккумуляция временно свободных денежных средств, сбережений и накоплений;

- обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

- кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота:

- учет векселей и операций с ними;

- хранение финансовых и материальных ценностей;

- доверительное управление имуществом клиентов (трастовые операции).

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые. Физические и юридические лица, являющиеся организаторами и основателями банка, получают статус учредителей банка, купив «учредительские» паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, называются участниками (пайщиками).

Коммерческие банки могут быть также классифицированы исходя из степени их участия в кредитно-финансовом обслуживании различных категорий клиентов; их роли на рынках кредитно-финансовых услуг, и, в первую очередь, на рынке кредитных ресурсов; перспектив и возможных форм участия в деятельности государственных структур, в том числе в процессах разгосударствления экономики; размеров собственного капитала коммерческих банков и величины их активов.

Основа основ деятельности коммерческого банка - формирование его собственных средств, как базы для привлечения депозитов и осуществления активных операций.

Большинство из действующих на сегодняшний день в России коммерческих банков относится к категории мелких или средних. Банки, принадлежащие к разряду крупных, – это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны.

Соответственно, в основной своей массе вновь созданные коммерческие банки имеют оргструктуру бесфилиального банка с небольшим количеством функциональных подразделений: кредитный, коммерческий и административно-хозяйственный отделы, отдел кассовых операций (в банках, осуществляющих кассовое обслуживание клиентов), бухгалтерия. В банках, получивших лицензию на осуществление валютных операций, создаются соответствующие подразделения для осуществления операций в иностранной валюте.

Существуют коммерческие банки, созданные на базе упраздненных отделений специализированных банков СССР, и коммерческие банки, созданные, что называется, на «пустом месте», без участия государственных банковских структур.

При трансформации отделений спецбанков в коммерческие структуры к этим банкам автоматически переходит на расчетно-кассовое обслуживание практически вся клиентура данных трансформированных подразделений, включая крупные государственные, общественные и акционерные образования. Что касается ссудных операций, то бывают случаи, когда за ссудами эти клиенты обращаются не только в свой банк, но и в другие банковские учреждения, имея несколько ссудных счетов в различных банках.

Уделом же вновь созданных коммерческих банков становится обслуживание вновь зарегистрированных хозяйственных структур в основном коммерческого характера, только образовавшихся и заинтересованных в услугах банка в первую очередь расчетного и депозитно-ссудного характера. Поскольку вновь созданным коммерческим банкам весьма сложно конкурировать с бывшими отделениями трансформированных специализированных банков, имеющими многолетние устоявшиеся связи с обслуживаемой ими клиентурой, то возникает их объективная ориентация на обслуживание вновь создаваемых хозяйственных структур. В итоге все трудности роста вновь созданные банки переживают вместе со своей клиентурой.

Подобная ориентация затрудняет организацию работы с клиентом, осложняет процессы оценки его кредитоспособности, повышает рискованность банковских операций. Поэтому в большинстве случаев банки вынуждены прибегать к услугам страховых организаций, страхуя риск непогашения кредита, что существенно удорожает стоимость кредита для ссудозаёмщика.

Деятельность специализированных банков ориентирована на предоставление в основном одного–двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой.

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Особенностью деятельности инвестиционных банков является их ориентация на обслуживание и участие в эмиссионно-учредительской деятельности промышленных компаний. В некоторых странах инвестиционным банкам запрещается принимать вклады, их пассивы формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг) и межбанковского кредита. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантами эмиссии, посредниками и кредиторами при осуществлении фондовых операций.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями. Провести жесткую грань между спецификой деятельности депозитных и учетных банков (домов) весьма сложно. Так, во Франции учетные дома являются одной из разновидностей депозитных банков. Особую роль привилегированных кредитных институтов учетные дома (банки) играют в банковской системе Великобритании, где они наделены привилегией обращаться в Центральный банк как к "кредитору последней инстанции" и осуществляют размещение государственных казначейских векселей.

Сберегательные банки строят свою деятельность за счет привлечения мелких вкладов на определенный срок, хотя, как правило, большинство из них практикует введение срочных счетов с различным режимом использования, позволяющих изымать вложенные на срок средства практически без ограничений в любое время. Исключение составляет изъятие особо крупных сумм, для чего банки требуют предварительного уведомления клиентов, сроки которого существенно варьируются в различных банках. Среди активных операций доминируют вложения в ипотеки под залог жилых строений и иные ценные бумаги, а также кредитование населения.

Ипотечные банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Особенность формирования пассива ипотечных банков - существенный удельный вес собственных и привлеченных путем выпуска ипотечных облигаций средств. Специализация ипотечных банков - выдача ипотечного кредита под залог (перезалог) недвижимости. В последнее время это одна из наиболее перспективных видов банковской деятельности на фоне стабилизации экономики. В ней открывается большой простор на кредитование под строительство недвижимости. Эта сфера, процветающая в большинстве развитых стран, у нас делает первые шаги.

Степень специализации отраслевых банков, специфика формирования их активов и пассивов зависят в значительной мере от сферы их деятельности, а также от различий, связанных с особенностями организации хозяйственной деятельности отраслевой клиентуры, сезонными и прочими колебаниями производственного процесса.

Это наиболее часто встречающиеся виды банковских организаций, распространенных на территории современной России.

Похожие работы

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

... резервов осуществлялись с резидентами в валюте Российской Федерации. Доля вложений в ценные бумаги иностранных государств и организаций составила 0,01% на 1.01.2008. 3 Проблемы и задачи развития и функционирования банковской системы России 3.1 Кризис ликвидности в российских банках Российские банки в ближайшее время столкнутся с очевидной дилеммой. Средств для финансирования по- ...

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

... на 2,4 млрд руб. ниже поступлений за соответствующий период прошлого месяца и на 4,5 млрд руб. ниже поступлений за аналогичный период прошлого года. Последствия начального периода кризиса банковской системы проявились по следующим направлениям: 1. Произошло резкое обесценение активов банков, находившихся в виде государственных ценных бумаг и акций, и ликвидирован основной финансовый инструмент, ...

0 комментариев