Навигация

Прием средств коммерческих банков

94803

знака

13

таблиц

6

изображений

2. Прием средств коммерческих банков.

Коммерческие банки и казначейства могут помещать часть своих пассивов на счетах открытых в ЦБ, в этом случае происходит не банкнотная, а депозитная эмиссия ЦБ. Источником ресурсов центрального банка служат вклады коммерческих банков и их обязательные резервы, зачисляемые на специальные счета, а также вклады казначейства (средства госбюджета). Обычно не более 4% пассива приходится на долю собственного капитала банка.

Активным операции ЦБ: учетно-ссудные операции, банковские инвестиции; а также операции с золотом и иностранной валютой.

Учетно-ссудные операции представлены двумя видами:

а) ссудные операции – к ним относят ссуды коммерческим банкам и государству под залог коммерческих векселей, казначейских векселей, государственных облигаций и других ценных бумаг;

б) учетные операции – покупка ЦБ векселей у государства и банков. Покупка векселей у коммерческих банков называется переучетом, так как при этом происходит вторичный учет, вторичная покупка векселей, которые коммерческие банки купили у своих клиентов. Разница между суммой, которую центральный банк платит коммерческому банку при покупке векселя, и суммой, которая будет получена с должника по векселю при наступлении срока его погашения, образует доход банка.

Ставка, по которой центральный банк предоставляет ссуды коммерческим банкам и переучитывает их векселя, называется официальной учетной ставкой, или учетной ставкой центрального банка.

Банковские инвестиции – это покупка банком ценных бумаг. Инвестиции ЦБ состоят из вложений в государственные ценные бумаги. Покупка ЦБ государственных обязательств в большинстве промышленно развитых стран служит главной и даже единственной формой кредитования правительства. Прямое кредитование государства, т.е. предоставление банковской ссуды, в этих странах практически отсутствует (например, в США, Канаде, Японии, Великобритании, Швейцарии, Швеции) или ограничено законом (в ФРГ, Франции, Нидерландах). В портфеле ЦБ находится лишь незначительная часть государственных ценных бумаг, основная их масса перепродается банком на рынке ценных бумаг. Соответственно основными кредиторами государства выступают не центральные, а коммерческие банки и другие финансово-кредитные учреждения, компании, население. Важной, а нередко главной целью покупки центральным банком государственных ценных бумаг является регулирование ликвидности банковской системы и управление государственным долгом в ходе проведения денежно-кредитной политики. Государственный долг России почти целиком образовался в результате прямого кредитования государства центральным банком.

Операции на открытом рынке – наиболее важный инструмент воздействия на массу денег повышенной эффективности.

Под операциями на открытом рынке понимается покупка и продажа национальным банком государственных облигаций, и других ценных бумаг. В развитых странах государственные облигации считаются одним из самых надёжных активов, и хотя по ним выплачивается меньший процент, чем, например, по облигациям частного сектора, они приобретаются очёнь охотно.

Операции на открытом рынке считаются наиболее эффективным и к тому же, предсказуемым по результатам, инструментом денежной политики.

Однако, в Казахстане, где фондовый рынок находится в стадии формирования применение этого инструмента затруднено, потому, что объём частной торговли государственными ценными бумагами, мягко говоря, недостаточны. Рынок государственных долговых обязательств чрезвычайно узок, темпы инфляции часто непредсказуемы и поэтому население не всегда имеет возможность и реальные долговые обязательства государства. Но, тем не менее, операции на открытом рынке проводятся.

Когда Национальный банк покупает ценные бумаги у коммерческого банка, он тем самым увеличивает резервы последнего, «впрыскивая» в банковскую систему дополнительные деньги повышенной эффективности. Коммерческий банк, в результате получает новые возможности выдавать кредиты и ссуды, мультипликативно расширяя денежную массу.

Если Национальный банк продаёт ценные бумаги, то процесс принимает обратную направленность – денежная масса уменьшается.

Вторым инструментом воздействия Национального банка Республики Казахстан на предложение денег является изменение учетной (дисконтной) ставки (или ставки рефинансирования). По этой ставке Нацбанк выдаёт кредиты коммерческим банкам через так называемое дисконтное окно. Коммерческие банки используют возможность получения кредита для различных целей. Во-первых, для корректировки уровня наличных денежных резервов, когда они не достигают требуемого нормами регулирования Национальным банком уровня. Во-вторых, для получения в своё распоряжение средств, которые коммерческий банк может одолжить клиентам, что принесёт ему прибыль. В этом случае коммерческие банки сравнивают условия заимствования через дисконтное окно с условиями получения средств из альтернативных источников и выбирают наиболее выгодный для себя вариант.

Дисконтные операции приводят к изменению предложения денег высокой эффективности. Кредит через дисконтное окно увеличивает денежную базу на величину займа. Однако не все банки могут воспользоваться дисконтным окном: с точки зрения Национального банка причины обращения за займами могут оказаться неприемлемыми.

Обычно Национальный банк представляет краткосрочные ссуды коммерческим банкам, для пополнения их резерва, а среднесрочные и долгосрочные – для выхода из тяжелого финансового положения или для сезонных нужд.

Поскольку объём кредитов, получаемых коммерческими банками у Национального банка, не составляет основную долю привлекаемых банками средств, изменение учётной ставки незначительно влияет на объём предложения денег в экономики и служит чаще «индикатором» предстоящих изменений.

Так, если Национальный банк объявляет о повышении ставки рефинансирования, следует ожидать в ближайшем будущем ужесточение кредитно-денежной политики. Вслед за повышением учетных ставок будут возрастать и ставки на рынке межбанковского кредита, и ставки коммерческих банков по ссудам. Общим результатом станет уменьшение денег в экономике.

Национальный банк воздействует на денежное предложение также путём покупки и продажи иностранных валютных активов. Это называется интервенцией национальных валют, которая меняет денежную базу. Если Национальный банк покупает иностранную валюту или золото, то денежная база растёт, так как банк платит своими собственными обязательствами за покупаемые валюту или золото.

Далее Национальный банк может провести стерилизацию, то есть попытаться нейтрализовать влияние своих операций с иностранной валютой на денежную массу. Например, Национальный банк продаёт иностранную валюту, тем самым сокращает денежную базу, когда покупатели иностранной валюты платят Национальному банку. Одновременно Национальный банк покупает облигации на открытом рынке и тем самым, восстанавливает денежную базу до первоначального уровня. В результате денежная база не изменяется, но произойдёт изменение состава портфеля активов в балансе национального банка.

Таким образом, Национальный банк способен в значительной мере воздействовать на предложения денег в экономике, но не может полностью его контролировать.

2.2 Анализ качественных показателей деятельности коммерческих банков в Республике КазахстанБанковская система – наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза. В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность). Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, они обеспечивают основной оборот средств и служат основными поставщиками финансовых инструментов.

По данным АФН на 01.02.2008 г. на казахстанском финансовом рынке функционируют следующие банки второго уровня:

1.АО «Казахстанский инновационный коммерческий банк»

2.АО «Delta Bank»

3.АО «Альянс Банк»

4.АО «АТФБанк»

5.АО «БАНК «КАСПИЙСКИЙ»

6.АО «Банк ТуранАлем»

7.АО «Банк ЦентрКредит»

8.АО «ДАБ «ABN AMRO Банк Казахстан»

9.АО «ДАНАБАНК»

10.АО «ДБ «Национальный Банк Пакистана» в Казахстане

11.АО «ДОЧЕРНИЙ БАНК «КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК»

12.АО «Евразийский банк»

13.АО «Жилищный строительный сберегательный банк Казахстана»

14.АО «Заман-Банк»

15.АО «Казинвестбанк»

16.АО «Казкоммерцбанк»

17.АО «Мастербанк»

18.АО «МБ «Алма-Ата»

19.АО «Народный сберегательный банк Казахстана»

20.АО «Нурбанк»

21.АО «СЕНИМ-БАНК»

22.АО «Ситибанк Казахстан»

23.АО «Торгово-промышленный Банк Китая в Алматы»

24.АО «Цеснабанк»

25.АО «Эксимбанк Казахстан»

26.АО «ЭКСПРЕСС БАНК»

27.АО «МЕТРОКОМБАНК»

28.АО ДБ «Альфа-Банк»

29.АО ДБ «Банк Китая в Казахстане»

30.АО ДБ «ТАИБ Казахский Банк»

31.АО СБ «ЛАРИБА-БАНК»

32.АО "ДЕМИР КАЗАХСТАН БАНК»

33.ДБ АО «HSBC Банк Казахстан»

34.ДБ АО «Сбербанк России»

35.ДО АО «Банк Туран Алем» – АО «Темiрбанк».

Таким образом, по состоянию на 1 февраля 2008 года в Казахстане работают 35 банков второго уровня, в том числе в городе Алматы расположено 34 банка, 34 филиала и 370 расчетно-кассовых отдела банков. Динамика развития банковского сектора РК за период 01.01.2007 по 01.01.2008 гг. представлена в таблице 1.

Таблица 1 – Динамика развития банковского сектора РК за период с 01.01.2007 по 01.01.2008 гг.

| Структура банковского сектора | 01.01.07 | 01.01.08 |

| Количество банков второго уровня, в т.ч.: | 33 | 35 |

| -банки со 100% участием государства в уставном капитале | 1 | 1 |

| Количество филиалов банков второго уровня | 324 | 352 |

| Количество расчетно-кассовых отделов банков второго уровня | 1 489 | 2 028 |

| Количество представительств банков второго уровня за рубежом | 22 | 17 |

| Количество представительств банков-нерезидентов в Республике Казахстан | 23 | 26 |

| Количество банков-участников системы обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц | 32 | 33 |

| Количество банков, имеющих лицензию на осуществление кастодиальной деятельности | 9 | 10 |

Таблица 5 – Динамика капитала банков второго уровня РК (в млрд. тенге)

| Наименование | 01.01.07 | 01.01.08 | Прирост, в % |

| Капитал 1-го уровня | 816,5 | 1 283,7 | 57,2 |

| Уставный капитал | 593,6 | 938,5 | 58,1 |

| Дополнительный капитал | 4,0 | 3,8 | -5,0 |

| Нераспределенный чистый доход прошлых лет | 131,6 | 204,7 | 55,5 |

| Капитал 2-го уровня | 385,4 | 560,9 | 45,5 |

| Нераспределенный чистый доход | 101,3 | 221,6 | в 2,2 раза |

| Субординированный долг | 368,0 | 460,9 | 25,2 |

| Капитал 3-го уровня | 1,5 | 1,5 | 0 |

| Всего расчетный собственный капитал | 1 168,6 | 1 781,8 | 52,5 |

Как видно из таблицы 1 по сравнению с прошлым годом почти по всем показателям очевиден явный прогресс, увеличилось количество банков второго уровня с 33 до 35, количество филиалов банков второго уровня увеличилось на 28 единиц, а количество расчётно-кассовых отделов на 539 единиц. Увеличилось также количество представительств банков-нерезидентов – их стало на 3 больше [19].

Размер совокупного расчетного собственного капитала банков второго уровня с начала 2007 года увеличился на 613,2 млрд. тенге (52,5%) и составил по состоянию на 1 января 2008 года 1 781,8 млрд. тенге. При этом, капитал первого уровня увеличился на 57,2% до 1 283,7 млрд. тенге, капитал второго уровня увеличился на 45,5% или до 560,9 млрд. тенге (таблица 2).

Таблица 3 – Изменение показателей адекватности собственного капитала

| Показатели адекватности собственного капитала | 01.01.07 | 01.01.08 |

| к совокупным активам (k1) | 0,09 | 0,11 |

| Отношение собственного капитала к активам и внебалансовым обязательствам, взвешенным по степени риска (k2) | 0,15 | 0,14 |

| Отношение собственного капитала к ссудному портфелю | 0,20 | 0,20 |

| Отношение собственного капитала к сформированным провизиям | 3,91 | 3,43 |

| Отношение собственного капитала к сомнительным кредитам | 0,43 | 0,34 |

| Отношение собственного капитала к безнадежным кредитам | 12,43 | 13,54 |

Как видно из таблицы 3, показатели адекватности собственного капитала банковского сектора по состоянию на 01 января 2008 года не изменились и составили k1 – 0,11 (при нормативе – 0,06) (для банка, участником которого является банковский холдинг норматив – 0,05), k2 – 0,14 (при нормативе -0,12) (для банка, участником которого является банковский холдинг норматив – 0,10).

Вместе с тем, с начала года собственный капитал по балансу банков второго уровня увеличился с 1 января 2007 года на 556,3 млрд. тенге (63,9%) и составил на отчетную дату 426,7 млрд. тенге.

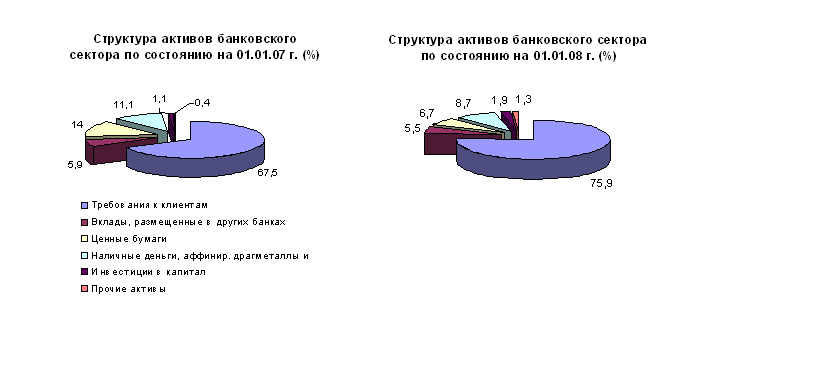

Согласно таблицы 4 за прошедший 2007 год размер совокупных активов банков увеличился на 2 811,4 млрд. тенге (31,7%) и составил на отчетную дату 11 683,4 млрд. тенге. Прирост совокупных активов банковского сектора сектора по ценным бумагам уменьшился на 36,5%.

Таблица 4 – Динамика совокупных активов банковского сектора

| Структура совокупных активов банковского сектора | 01.01.07 | 01.01.08 | Прирост (в %) | ||

| млрд. тенге | в % к итогу | млрд. тенге | в % к итогу | ||

| Наличные деньги, аффинированные драгметаллы | 986,9 | 11,1 | 1 013,9 | 8,7 | 2,7 |

| Вклады, размещенные в других банках | 520,6 | 5,9 | 639,6 | 5,5 | 22,9 |

| Ценные бумаги | 1 240,4 | 14,0 | 787,8 | 6,7 | -36,5 |

| Банковские займы и операции «обратное РЕПО» | 5 991,8 | 67,5 | 8 868,3 | 75,9 | 48,0 |

| Инвестиции в капитал | 97,1 | 1,1 | 222,5 | 1,9 | в 2,3 раза |

| Прочие активы | 35,2 | 0,4 | 151,30 | 1,3 | в 4,3 раза |

| Всего активы | 8872,00 | 100 | 11683,4 | 100 | 31,7 |

Согласно рисунку 2 в структуре активов банков большую долю занимают займы (требования к клиентам), предоставленные клиентам (75,9%), наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах (8,7%), портфель ценных бумаг (6,7%), вклады, размещенные в других банках (5,5%). Займы, предоставленные клиентам – увеличились на 2 876,5 млрд. тенге или 48,0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27,0 млрд. тенге или 2,7%, ценные бумаги – уменьшились на 452,6 млрд. тенге или 36,5%, вклады, размещенные в других банках – увеличились на 119,0 млрд. тенге или 22,9%, инвестиции в капитал – увеличились на 125,4 млрд. тенге или в 2,3 раза.

Согласно рисунку 2 в структуре активов банков большую долю занимают займы (требования к клиентам), предоставленные клиентам (75,9%), наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах (8,7%), портфель ценных бумаг (6,7%), вклады, размещенные в других банках (5,5%). Займы, предоставленные клиентам – увеличились на 2 876,5 млрд. тенге или 48,0%, наличные деньги, аффинированные драгметаллы и остатки на корреспондентских счетах увеличились на 27,0 млрд. тенге или 2,7%, ценные бумаги – уменьшились на 452,6 млрд. тенге или 36,5%, вклады, размещенные в других банках – увеличились на 119,0 млрд. тенге или 22,9%, инвестиции в капитал – увеличились на 125,4 млрд. тенге или в 2,3 раза.

С начала года просроченная задолженность по балансу увеличилась с 75,5 млрд. тенге на 25,0 млрд. тенге (в 1,3 раза) и составила на отчетную дату 100,5 млрд. тенге. Остатки на счетах по отражению просроченного вознаграждения увеличились с прошлого года в 3,6 раза и составили на 1 января 2008 года 17,0 млрд. тенге.

Таблица 5 – Динамика качества активов и условных обязательств (млрд. тенге)

| Динамика качества активов и условных обязательств | 01.01.07 | 01.01.08 | ||

| сумма осн. долга, млрд. тенге | в % к итогу | сумма осн. долга, млрд. тенге | в % к итогу | |

| Всего активов и условных обязательств | 11 242,5 | 100 | 13 377,7 | 100 |

| Стандартные | 8 117,7 | 72,2 | 7 695,0 | 57,5 |

| Сомнительные | 3 026,9 | 26,9 | 5 542,5 | 41,5 |

| Сомнительные 1 категории – при полной и своевременной оплате платежей | 2 587,9 | 23,0 | 4 253,7 | 31,8 |

| Сомнительные 2 категории – при задержке или неполной оплате платежей | 112,7 | 1,0 | 581,3 | 4,5 |

| Сомнительные 3 категории – при своевременной и полной оплате платежей | 236,1 | 2,1 | 539,5 | 4,0 |

| Сомнительные 4 категории – при задержке или неполной оплате платежей | 39,0 | 0,3 | 59,2 | 0,4 |

| Сомнительные 5 категории | 51,2 | 0,5 | 108,8 | 0,8 |

| Безнадежные | 97,9 | 0,9 | 140,2 | 1,0 |

Согласно таблицы 5, с начала года размер активов и условных обязательств, подлежащих классификации, увеличился на 2 135,2 млрд. тенге (на 19,0%) до 13 377,7 млрд. тенге. Удельный вес стандартных активов и условных обязательств составил 57,5%, сомнительных – увеличился с 26,9% до 41,5%, доля безнадежных активов и условных обязательств составила 1,0%. Рассмотрим динамику активов коммерческих банков более подробно.

По своим размерам шестерка наиболее крупных банков занимает доминирующее положение в банковской системе. На долю этих банков приходится более 80% совокупных активов банковской системы. Роль государственных банков в экономике невысока, основная роль государственного сектора – внедрение системы жилстрой сбережений и кредитование крупных проектов в недобывающей сфере экономики (через банк развития).

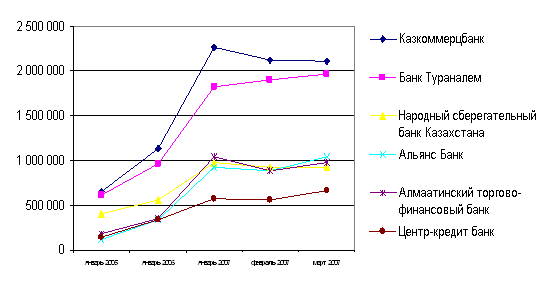

По данным АФН, представленным в таблице 9, активы 15 банков с января 2005 г. по март 2007 г. претерпели значительные изменения. Нужно отметить, что активы многих банков увеличились в 3 и более раза.

Таблица 6 – Динамика изменения активов 15 крупнейших банков второго уровня 2005–2007 гг.

| Наименование банка | 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.02.2007 | 01.03.2007 |

| Казкоммерцбанк | 656 381 | 1 131 763 | 2 269 194 | 2 128 312 | 2 115 793 |

| Банк Тураналем | 613 224 | 963 653 | 1 824 994 | 1 897 621 | 1 969 509 |

| Народный сберегательный банк Казахстана | 398 186 | 558 455 | 977 040 | 925 145 | 923 587 |

| Альянс Банк | 120 299 | 336 956 | 924 834 | 884 847 | 1 037 818 |

| Алмаатинский торгово-финансовый банк | 176 071 | 353 452 | 1 047 197 | 885 927 | 979 751 |

| Центр-кредит банк | 148 511 | 333 332 | 570 955 | 565 383 | 657 875 |

| Темирбанк | 41 917 | 74 402 | 198 604 | 206 586 | 222 660 |

| Банк Каспийский | 80 032 | 150 157 | 196 351 | 208 390 | 206 245 |

| Нур – банк | 89 644 | 121 813 | 205 486 | 219 573 | 202 494 |

| Евразийский банк | 78 020 | 105 163 | 151 637 | 167 580 | 170 546 |

| АБН-Амро банк Казахстан | 41 448 | 55 183 | 103 639 | 126 746 | 152 663 |

| Цесна банк | 20 329 | 34 303 | 86 258 | 88 920 | 117 856 |

| НSBC Банк Казахстан | 43 570 | 35 775 | 48 071 | 50 474 | 45 121 |

| Ситибанк Казахстан | 35 203 | 55 277 | |||

| Валют-транзит банк | 50 036 | 79 561 |

С точки зрения ренкинга, в настоящее время можно выделить первую шестерку крупных банков, хотя, как по объему активов, так и по другим количественным показателям АО «Казкоммерцбанк» и АО «Банк ТуранАлем» пока еще заметно опережают четыре остальных банка и входят в категорию крупнейших.

Выделив из таблицы 6 наиболее крупные банки, построена диаграмма (рисунок 3), которая наглядно отображает динамику роста активов крупнейших банков Казахстана.

Рисунок 3 – Динамика активов крупнейших банков Казахстана

Традиционно, тройка крупнейших банков являлась основной составляющей банковского сектора Казахстана, как по размеру активов, так и по объему совершаемых операций. Жесткая конкуренция между ними позволяла избежать образования монополий на банковском рынке Казахстана.

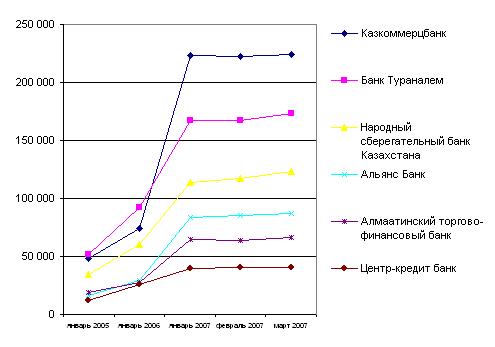

Рисунок 4 – Динамика капитала крупнейших банков Казахстана

Последний год принес достаточно много сюрпризов в части ренкинга казахстанских банков. В настоящее время уже, пожалуй, не существует устойчивого понятия «первая тройка» банков, куда традиционно входили АО «Казкоммерцбанк», АО «Банк ТуранАлем» и АО «Народный банк». Существенный рост активов как «Альянс Банка», так и «АТФ Банка» позволили им поочередно занимать третье место по такому показателю, как величина активов.

Из рисунка 4 видно, что тройку лидеров по количеству активов возглавляет Казкомерцбанк, на втором месте Банк ТуранАлем. Необходимо отметить, что увеличение активов практически во всех банках отмечается до начала 2007 года. Далее у всех банков, кроме Банка ТуранАлем, прослеживается тенденция к снижению активов.

Рассматривая динамику капитала крупнейших банков Казахстана, представленную на рисунке 4, можно отметить, что в 2006 году капитал банков значительно возрос. К тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана. Рассмотрим основные финансовые показатели крупнейших банков – Казкоммерцбанка и Банка ТуранАлем.

Данные финансовые институты являются универсальными банками, оказывающими широкий спектр услуг как корпоративным, так и розничным клиентам. По состоянию на 1 октября 2007 года доля активов двух крупнейших банков составляла 45,9% от совокупных активов банковской системы, кредиты, выданные клиентам – 49,2%. Обязательства крупнейших банков на указанную дату составляли 45,6% совокупных обязательств банковской системы, розничные депозиты – 39,5%, корпоративные – 50,9%. Данные показатели в денежном выражении представлены в таблице 7.

Таблица 7 – Основные финансовые показатели крупнейших банков на 01.10.2007 г., млн. тенге

| Наименование | Активы | Кредиты | Обязательства | Капитал | Чистый доход |

| Казкоммерцбанк | 2 750 237 | 2 297 355 | 2 490 952 | 259 285 | 38 567 |

| Банк ТуранАлем | 2 514 577 | 1 987 729 | 2 129 608 | 384 970 | 36 471 |

Согласно таблицы 7 чистый доход Казкоммерцбанка на 01.10.2007 г. составил 38 567 млн. тенге, что на 2096 больше чем в Банке БТА на ту же дату.

Позиции АО «Казкоммерцбанк» и АО «Банк ТуранАлем» сильны прежде всего за счет крупного и среднего бизнеса. В первую очередь, их размер позволяет им без ущерба для ликвидности обслуживать крупные добывающие и промышленные предприятия. С этой точки зрения, дальнейший рост крупнейших банков особенно важен с точки зрения экономического развития страны.

Розничный банкинг, который является основой феноменального роста некоторых банков в своей основе, пока еще не может конкурировать по объему с корпоративным сектором. При этом необходимо отметить, что лидеры банковской системы не сдают свои позиции и в розничном секторе. Последний пример тому – активизация «Казкоммерцбанка» в сегменте розничного бизнеса, проявившаяся в ребрендинге розничного направления и увеличении числа отделений, работающих с физическими лицами.

Несмотря на то, что «Казкоммерцбанк» по-прежнему удерживает с небольшим преимуществом лидерство по величине активов, учитывая приобретение банком «ТуранАлем» «Темирбанка», совокупная доля обоих банков является крупнейшей по объему в Казахстане. Значение стратегических направлений развития четверки крупных банков существенно влияет на общую стратегию развития банковского сектора. Кроме того, существенная доля рынка в сегменте розничного банкинга и обслуживания малого и среднего бизнеса позволяет им быть во многом «законодателями мод» в данном секторе. По состоянию на 1 октября 2007 года доля активов крупных банков составляла 38,1% от совокупных активов банковской системы; кредиты, выданные клиентам – 39,9%. Обязательства крупных банков на указанную дату составляли 40,9% совокупных обязательств банковской системы; розничные депозиты – 49,3%, корпоративные – 35,0%.

Разница в активах между крупными банками достаточно небольшая, и, как показывает практика, ренкинг (ранг по показателям) первой тройки банков вполне сопоставим. В целом, данный факт объясняется активными внешними заимствованиями, при которых привлеченная крупная сумма от нерезидентов могла изменить положение в группе. В дальнейшем, в условиях затрудненного доступа на внешние рынки, положение в группе будет также зависеть от графика выплат по внешним обязательствам и, соответственно, от оттока ранее привлеченных пассивов.

Таблица 8 – Основные финансовые показатели крупных банков на 01.10.2007 г., млн. тенге

| Наименование | Активы | Кредиты | Обязательства | Капитал | Чистый доход |

| Народный Банк | 1 384 063 | 925 511 | 1 245 948 | 138115 | 29 070 |

| Альянс Банк | 1 231 784 | 902 239 | 1 081 722 | 150062 | 30 133 |

| АТФ | 1 049 962 | 787 532 | 967 607 | 82 355 | 11 166 |

| Банк ЦентрКредит | 907 452 | 697 037 | 843 012 | 64 440 | 9 541 |

Согласно данных, приведённых в таблице 8 чистый доход Альянс Банка на 01.10.2007 год составил 30 133 млн. тенге и превысил чистый доход Народного банка на 1063 млн. тенге.

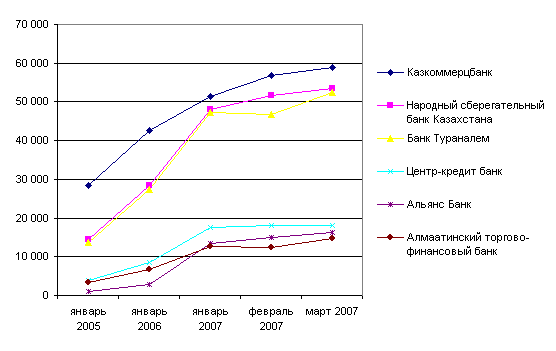

Рисунок 5 – Динамика прибыли крупнейших банков Казахстана

Отображённая на рисунке 5, динамика прибыли крупнейших банков ещё раз подтверждает о наличии в банковском секторе Казахстана трёх «китов», которые реально опережают своих конкурентов по всем показателям.

Таблица 9 – Доля от совокупного банковского сектора

| 01.01.07 | 01.01.08 | |

| Активы 3 крупнейших банков | 57,9 | 59,3 |

| Обязательства 3 крупнейших банков | 58,6 | 59,6 |

| Собственный капитал 3 крупнейших банков | 54,6 | 57,1 |

| Ссудный портфель 3 крупнейших банков | 58,3 | 61,4 |

Как видно из таблицы 9, по состоянию на 1 января 2008 года доля 3 крупнейших банков в совокупных активах банковского сектора увеличилась с 57,9% до 59,3%, доля 3 крупнейших банков в совокупных обязательствах банковского сектора увеличилась до 59,6%. Доля кредитов 3 крупнейших банков в совокупном ссудном портфеле банковского сектора составила 61,4%. По состоянию на 1 января 2008 года на долю 3 крупнейших банков приходится 63,1% от общего объема депозитов физических лиц в банках второго уровня.

Казахстанские банки активно расширяют масштабы деятельности в России, Кыргызстане, Узбекистане, Украине и других странах СНГ, проводя транснациональные операции из головных офисов в Казахстане, а также используя приобретаемые банки и свои представительства. По состоянию на начало 2008 г., суммарный объем прямого кредитования и инвестирования казахстанских банков в странах СНГ за пределами Казахстана составлял примерно 12% совокупных активов национальной банковской системы, но у крупных банков (а именно БТА и ККБ), наиболее агрессивно расширяющих бизнес в других странах СНГ, удельный вес внешних кредитов и инвестирования в активах выше [22].

3. Современные тенденции в развитии банковской системы Республики Казахстан

Глобальный кризис ликвидности, начавшийся в середине 2007 г., подверг банковский сектор и регулирующие органы Казахстана самому трудному за последние годы испытанию. Развитие банковской системы страны достигло критической точки, когда на фоне возникших проблем резко проявилась необходимость коренного преобразования деловой практики, стратегий и регулирования. Это может стать для банков настоящей встряской – особенно если учесть, что до кризиса они долгое время имели относительно легкий доступ к кредитным ресурсам. Хотя непосредственной причиной дестабилизации казахстанского банковского сектора стал дефицит внешнего финансирования, вызывают большее беспокойство внутренние, структурные недостатки этого сектора, которые обостряют возникшие проблемы.

Уровень кредитоспособности банков Казахстана по-прежнему сдерживают такие факторы, как недостаточная прозрачность структур собственности, по-прежнему нереструктурированный корпоративный сектор, высокая концентрация кредитных операций и источников ресурсов, недостаточная «выдержанность» быстро наращенных кредитных портфелей, высокая степень долларизации операций, слабая капитализация и непроверенность систем риск-менеджмента. Исходя из своей оценки страновых и отраслевых рисков, рейтинговое агентство Standard & Poor's включает банковскую систему Казахстана в 8-ю группу. Используя градацию BICRA, Standard & Poors делит банковские системы с точки зрения их подверженности страновым и отраслевым рискам на 10 групп. Самые сильные входят в 1-ю группу, самые слабые – в 10-ю. В 8-ю группу, помимо Казахстана, входят Россия, Аргентина, Египет и Индонезия.

Казахстанские банки довольно успешно пережили первый шок, вызванный глобальным падением ликвидности, благодаря грамотному управлению активами и пассивами, внутренним запасам ликвидности, поддержке правительства и акционеров, а также ролловеру и рефинансированию части долговых обязательств. До сих пор нетто-снижение внешней задолженности казахстанских банков не было очень большим, но в 2008 г. условия рефинансирования могут ужесточиться [29].

Вызывает обеспокоенность все возрастающая вероятность того, что по мере затягивания рыночной напряженности качество активов банков будет ухудшаться. Этому могут способствовать ожидаемое замедление экономического роста и сложная внутренняя ситуация с кредитными ресурсами и ликвидностью, которая, скорее всего, сохранится на протяжении всего 2008 г. и даже, возможно, в 2009 г. Кроме того, банковскому сектору Казахстана предстоит, по всей видимости, пережить трансформацию – как отраслевого профиля, так и бизнес-моделей и практик, что создает неопределенность относительно способности отдельных банков приспособиться к новой реальности. Именно поэтому в начале декабря 2007 г. изменены прогнозы по рейтингам большинства казахстанских банков на «Негативные», хотя сами рейтинги понизились пока лишь в редких случаях.

Рисунок 6 – Ежеквартальные выплаты в счёт погашения внешнего долга банками Казахстана по состоянию на 30 сентября 2007 г.

Согласно финансовым данным НБК на 30 сентября 2007 г., внешние обязательства казахстанских банков, подлежащие исполнению в 2008 г., составляли: по основной сумме – почти 11 млрд. долл., по процентам – почти 3 млрд. долл. (рисунок 6). В 2009 г. предстоит выплатить еще 5 млрд. долл. по основной сумме долга и 2 млрд. долл. по процентам – а может быть, и больше, если будут новые заимствования. Впрочем, более трети этих обязательств приходится на операции торгового финансирования, депозиты казахстанских юридических лиц, зарегистрированных в оффшорных зонах, секьюритизационные сделки, операции РЕПО, прямое финансирование зарубежных дочерних предприятий и транзитные платежи, по которым риски погашения и рефинансирования невелики.

Объем внешних долговых обязательств казахстанских банков существенно не уменьшился после начала рыночных неурядиц. Во 2-м полугодии 2007 г. эти обязательства сократились менее чем на 1 млрд. долл., в то время как общая сумма внешних обязательств, подлежащих погашению в этот период (в соответствии с условиями договоров), первоначально оценивалась в более чем 8 млрд. долл. Очевидно, что, несмотря на неблагоприятные рыночные условия, казахстанские банки сумели рефинансировать часть своих внешних долгов – а именно обязательств по торгово-финансовым кредитам – и заместить часть внешних обязательств с наступающими сроками погашения новыми заимствованиями, в том числе двусторонними займами и новыми депозитами казахстанских юридических лиц, зарегистрированных за рубежом. Во 2-м полугодии 2007 г. основная сумма внешних заимствований казахстанских банков пришлась на октябрь – по оценкам, она составила 2 млрд. долл. Однако эта сумма включает 750 млн. долл., привлеченных Банком ТуранАлем путем выпуска через специализированную финансовую компанию облигаций, обеспеченных диверсифицированными платежными правами, а также примерно 400 млн. долл., полученных АТФ-Банком от холдинга UniCredito, который на тот момент являлся потенциальным, а сейчас стал фактическим владельцем этого банка. В 2008 г. отток внешних источников финансирования повысится. Возможности новых заимствований пока весьма ограничены, к тому же основной доступной формой заимствований являются двусторонние кредиты. Рынки синдицированных и двусторонних кредитов менее волатильны, чем рынки долговых инструментов, поскольку их участники (контрагенты казахстанских банков) глубже осознают существующие риски и имеют более продолжительный опыт взаимоотношений с казахстанскими банками. Однако даже эти кредиты для большинства казахстанских банков труднодоступны, а их условия невыгодны. У казахстанских банков, имеющих наиболее высокое бремя внешней задолженности, расходы по погашению внешних обязательств до конца 2008 г. будут составлять в среднем 10–15% от текущей величины их активов (таблица 10).

Очевидно, что в связи с нехваткой внешних финансовых ресурсов резко возросло значение отечественной базы вкладов, хотя и недостаточной для поддержания прежнего роста банковского бизнеса. Внутренние источники ресурсов по-прежнему недостаточны, слабо развиты, имеют короткие сроки и отличаются нестабильностью, поэтому очевидно, что казахстанские банки вернутся на международные рынки капитала, как только ситуация улучшится. Остается надеяться, что объемы их заимствований будут более умеренными.

Таблица 10 – Расходы крупных казахстанских банков по погашению внешних долгов, млн. долл. США

| Банк | 2008 | 2009 | 2010 | 2011 | 2012 |

| Казкоммерцбанк | 3247 | 1262 | 88 | 890 | 1429 |

| Банк ТуранАлем | 1198 | 1803 | 1999 | 863 | 273 |

| Народный банк Казахстана | 415 | 383 | 747 | 65 | 16 |

| Альянс-банк | 1707 | 701 | 473 | 830 | 1259 |

| АТФ-Банк | 1178 | 625 | 386 | 19 | 261 |

| ЦентрКредит | 289 | 89 | – | 504 | – |

| Темирбанк | 131 | 151 | – | 300 | – |

| Банк «Каспийский» | 320 | 100 | – | – | – |

| Нурбанк | 323,7 | 62,2 | 67,4 | 200,8 | 0,2 |

| Евразийский Банк | 223 | 93 | 3 | 6 | – |

| Цесна-банк | 81,8 | 1,8 | 129,4 | 0,5 | 0,1 |

| КазИнвестБанк | 223 | 4 | 10 | 50 | 11 |

| Всего | 9113 | 5272 | 3893 | 3679 | 3238 |

Прогнозируя развитие событий в банковском секторе Казахстана, рейтинговое агентство Standard & Poor's считает, что неопределенность и происходящая переоценка рисков будут способствовать сохранению – по крайней мере, в ближайшем будущем – проблем с ликвидностью, широких кредитных спредов и повышенной волатильности. Чем продолжительнее окажется спад, тем вероятнее его влияние на основные показатели казахстанских банков, тем реальнее перспектива негативных изменений в их кредитных рейтингах. К числу показателей, наиболее чувствительных к продолжительной дестабилизации банковской системы, относятся качество активов, ликвидность, рентабельность и динамика развития бизнеса. Устойчивый приток финансовых средств, обусловленный благоприятной ценовой конъюнктурой на рынках сырья (особенно нефти и газа) и динамично растущим потреблением домохозяйств, лишь немного смягчает остроту этих проблем [29].

Однако меры, которые необходимо предпринять, принесут банковской системе не одни только проблемы. При всей болезненности этих мер они должны в конечном счете способствовать оздоровлению финансового сектора, выработке более устойчивых бизнес-стратегий, развитию внутренних источников фондирования и формированию более консервативных финансовых профилей банков. В нынешних непростых условиях особенно трудно приходится относительно слабым банкам, в то время как более сильные финансовые организации имеют возможность усилить свои рыночные позиции. Казахстанская банковская система стала жертвой собственного успеха, который позволил ей активно пользоваться внешними источниками заимствований. Органы регулирования и сами банки долго не решались взяться за растущие структурные проблемы, связанные с казалось бы неудержимым ростом бизнеса. Однако сейчас у них есть уникальная возможность восстановить равновесие, обеспечить долговременную стабильность и улучшить перспективы развития банковской системы. Даже если казахстанские банки справятся с текущими проблемами, их возможный возврат к прежним стратегиям быстрого наращивания кредитования за счет оппортунистического использования оптовых источников ресурсов был бы расценен нами отрицательно и мог бы отразиться на уровне кредитных рейтингов. В будущем возможны новые «встряски», но в следующий раз макроэкономическая обстановка и финансовое положение государства могут оказаться менее благоприятными, чем сейчас.

С точки зрения готовности предоставить системообразующим национальным банкам поддержку в случае возникновения у них финансовых трудностей правительство Казахстана относится к группе «интервенционалистских». Standard & Poor's относит Казкоммерцбанк, Банк ТуранАлем и Халык Банк к числу системообразующих финансовых организаций и прибавляет дополнительную рейтинговую ступень к рейтингам, основанным на анализе их собственной кредитоспособности. Это отражает, во-первых, доминирующую роль указанных трех банков в финансировании экономики и финансовом обслуживании населения страны и, во-вторых, проводимую политику благоприятствования деятельности банковского сектора. Говоря о потенциальной государственной поддержке, мы имеем в виду конкретные действия – рекапитализацию, поддержку ликвидности, покупку проблемных активов, позволяющие банкам, в том числе частным, избежать банкротства. Что касается менее крупных банков, то в связи с последними событиями они подвергаются значительно более высоким рискам. Лишь очень немногие банки, не относящиеся пока к категории системообразующих, могут впоследствии получить этот статус и рассчитывать на дополнительную рейтинговую ступень, но для этого им необходимо доказать, что они способны сохранить свои не столь давно возросшие рыночные позиции в текущих непростых рыночных условиях.

11 декабря 2007 г. рейтинговая служба Standard & Poor's изменило прогноз по кредитному рейтингу контрагента со «Стабильного» на «Негативный» по восьми казахстанским банкам: АО «Казкоммерцбанк» (ККБ), АО «Банк ТуранАлем» (БТА), Народный банк Казахстана (Халык Банк), АО «Альянс Банк», АО «Teмiрбанк», АО «Ипотечная организация БТА Ипотека» (БТАИ), АО «Нурбанк» и АО «Евразийский банк». Одновременно Standard & Poor's понизило долгосрочный кредитный рейтинг контрагента ККБ с «ВВ+» до «ВВ», а также рейтинг по национальной шкале «Teмiрбанка» с «kzBBB+» до «kzBBB» и рейтинг по национальной шкале Евразийского банка с «kzBBB–» до «kzBB». Все прочие рейтинги были подтверждены [33].

Рейтинговые действия отражают опасения Standard & Poor's в связи с растущим негативным воздействием сложной ситуации на рынке на качество активов и ликвидность казахстанских банков, несмотря на то, что они смогли преодолеть трудности, возникшие в самом начале глобального кризиса ликвидности, благодаря грамотному управлению активами и пассивами. По всей вероятности, банковский сектор будет испытывать глубокую трансформацию – как отраслевую, так и бизнес-моделей и практик, что только добавит неопределенности относительно способности отдельных банков приспособиться к условиям новой реальности.

Быстрый рост банков сектора в условиях повышенных рисков, характерных для экономики и банковского сектора Республики Казахстан (рейтинг по обязательствам в иностранной валюте: ВВВ-/Стабильный /А-3; рейтинг по обязательствам в национальной валюте: ВВВ / Стабильный /А-3), финансировавшийся с помощью все увеличивающегося внешнего долга, уже давно вызывал серьезную обеспокоенность Standard & Poor's. Глобальный кризис ликвидности, начавшийся в августе, только усилил эти опасения.

В частности, проблема осложняется значительными потребностями в рефинансировании внешнего долга, давлением со стороны нестабильных сектора недвижимости и строительного сектора, а также других проблемных секторов, а кроме того тем, что небольшие банки не обязательно могут рассчитывать на поддержку государства.

Таблица 11 – Рейтинг-лист на 11 декабря 2007 г. рейтинговой службы Standard & Poor's

| До | С | |

| АО «Казкоммерцбанк» | ||

| Кредитный рейтинг контрагента | ВВ / Негативный/В | ВВ+/Стабильный/В |

| АО «Банк ТуранАлем» | ||

| Кредитный рейтинг контрагента | ВВ / Негативный/В | ВВ / Стабильный/В |

| Народный банк Казахстана (Халык Банк) | ||

| Кредитный рейтинг контрагента | ВВ+/Негативный/В | ВВ+/Стабильный/В |

| АО «Альянс Банк» | ||

| Кредитный рейтинг контрагента | В+/Негативный/В | В+/Стабильный/В |

| АО «Teмiрбанк» | ||

| Кредитный рейтинг контрагента | В+/Негативный/В | В+/Стабильный/В |

| Рейтинг по национальной шкале | kzBBB | kzBBB+ |

| АО «Ипотечная организация БТА Ипотека» | ||

| Кредитный рейтинг контрагента | ВВ-/Негативный/В | ВВ-/Стабильный/В |

| Рейтинг по национальной шкале | kzBBB+ | kzBBB+ |

| АО «Нурбанк» | ||

| Кредитный рейтинг контрагента | В / Негативный/С | В / Стабильный/С |

| АО «Евразийский банк» | ||

| Кредитный рейтинг контрагента | В / Негативный/В | В / Стабильный/В |

| Рейтинг по национальной шкале | kzBB | kzBBB- |

Резкое снижение роста кредитования должно выявить реальную глубину проблемы качества активов. Высокий рост кредитования в последние годы скрывал реальное качество кредитных портфелей. Большая часть кредитов не была проверена временем и не прошла через все этапы экономического цикла. Кредиты, даже проблемные, могли быть легко рефинансированы в условиях стабильности. Возможность дальнейшей девальвации тенге – как это и происходило в прошедшие несколько месяцев – также угрожает способности заемщиков выполнять их обязательства (на 31 октября 2007 г. кредиты в иностранной валюте составляли 43% всей ссудной задолженности). Поддержка государства ликвидностью, устойчивый приток денежных средств, обусловленный благоприятной ценовой конъюнктурой на рынке сырьевых товаров (а именно нефти и газа), – равно как и уверенный рост личного потребления в Казахстане, только частично снижают эти опасения. В начале октября президент Нурсултан Назарбаев распорядился выделить 4 млрд. долл. из Национального Фонда Республики Казахстан для поддержания сектора недвижимости, МСБ и банковской системы. Из этой суммы 1 млрд. долл. должен быть выделен до конца 2007 г., а остальное – в течение 2008 г. Банки уже получили первые транши этих средств.

Прямыми получателями средств являются государственные агентства развития, а именно Фонд устойчивого развития «Казына», именно они осуществляют распределение денег между банками. В рамках разработанной программы банки обращаются в фонд «Казына» с заявками на предоставление кредитных средств, прилагая к ним документацию по конкретным проектам своих клиентов, которые необходимо профинансировать. Приняв решение об удовлетворении заявки, «Казына» размещает на счетах в уполномоченных банках денежные средства (в размере 70% от общей утвержденной стоимости проекта). Кредит выдается под 9% годовых, срок депозита составляет три года, но «Казына» имеет право на досрочное снятие средств (это – обычная практика управления вкладами клиентов в Казахстане). Цель программы состоит именно в обеспечении банковской системы ликвидностью, а не в поддержании реально проблемных активов.

На 10 ноября 2007 г. НБК, правительство и Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организации (АФН) подписали Меморандум по вопросам финансовой стабильности, определяющий задачи и роль каждой из сторон по обеспечению финансовой стабильности в стране и в банковском секторе. Однако этот документ не является законодательным актом. Примечательно, что в нем говорится о плане правительства учредить специальную компанию по управлению активами в целях «улучшения структуры балансов и качества активов банков посредством передачи и (или) приобретения проблемных активов и дальнейшего управления этими активами», однако никаких соответствующих процедур и правил еще не установлено.

Регулирующие органы стараются использовать сложившуюся ситуацию для сдерживания чрезвычайно высокого роста банковских активов, отмечавшегося в предыдущие периоды, а также для ограничения внешних заимствований, но пока их усилия не особенно эффективны.

Недавно НБК и АФН обратились к банкам с просьбой подписать меморандумы, обязывающие их не увеличивать свои активы и внешние заимствования выше уровня, существовавшего на 1 ноября 2007 г., в обмен на дальнейшую помощь НБК по экстренному поддержанию ликвидности. Однако лишь очень немногие банки подписали этот документ (срок его действия – один год). Большинство банков пока не очень заинтересованы в использовании этого краткосрочного источника пополнения запасов ликвидности и предпочли не связывать себя ограничениями, содержащимися в меморандуме. Впрочем, этот документ не имеет ограничений по времени и может быть подписан позднее.

Казахстанские банки вступили в критический период своего развития. В секторе все чаще отмечаются случаи пересмотра стратегий развития и реструктуризации бизнеса, некоторые банки, возможно, будут проданы.

Лишь немногие банки считают, что в более или менее обозримом будущем им удастся восстановить прежние темпы роста. В настоящее время они вносят значительные и незначительные изменения в свои стратегии и составляют планы реструктуризации бизнеса, одновременно занимаясь укреплением внутренних процедур и систем риск-менеджмента. К ним относятся, например, Банк ТуранАлем, который, по всей видимости, будет усиливать свои банковские операции в других странах СНГ в целях реализации новых возможностей развития бизнеса, а также Альянс Банк, который свернул программу экспресс-кредитования, сделав акцент на расширении менее рискованных традиционных операций розничного кредитования (обеспеченные потребительские кредиты, кредитование заемщиков с положительной кредитной историей с помощью кредитных карт). В целях дальнейшего развития банковского сектора, а также, учитывая предстоящее вступление Казахстана в ВТО, принята Концепция развития финансового сектора Республики Казахстан на 2007–2011 годы. Основными приоритетами дальнейшего развития законодательной и регуляторной базы согласно данному документу является: совершенствование банковского законодательства с учетом международных стандартов, развитие конкуренции и либерализации доступа иностранных банков на отечественный финансовый рынок, принятие мер по совершенствованию консолидированного надзора на основе оценки рисков (с учетом действующих конгломератов в Республике Казахстан и возникающих в связи с этим рисков), снижение банковских рисков, связанных с экспансией банков на внешние рынки, потребительским кредитованием и кредитованием малого бизнеса, а также совершенствование финансовой статистики [33].

Согласно Концепции развития финансового сектора Республики Казахстан на 2007–2011 годы основными целями и задачами развития банковского сектора в среднесрочной перспективе являются:

- расширение доступа населения к банковским продуктам и повышение уровня защиты потребителей финансовых услуг;

- повышение уровня прозрачности деятельности отечественных банков второго уровня в целях повышения доверия населения к банковскому сектору;

- развитие конкуренции и либерализация доступа иностранных банков на отечественный финансовый рынок;

- совершенствование банковского надзора на основе наилучшей международной практики и повышение эффективности управления внешним заимствованием банковского сектора страны.

Ключевую роль на пути более тесной интеграции в мировую экономику играет дальнейшее совершенствование отечественной банковской системы. Либерализация банковского сектора способствует внедрению прогрессивного зарубежного опыта в управлении капиталом, повышению качества менеджмента и, соответственно, уровня развития банковской системы.

Вопрос либерализации банковского сектора рассматривается в рамках переговорного процесса по вступлению Казахстана в ВТО. В этой связи исключен ряд ограничений по доступу нерезидентов Республики Казахстан на казахстанский банковский рынок в целях дальнейшей либерализации, а также создания равных условий их деятельности на территории Республики Казахстан.

В целях повышения прозрачности деятельности банковской системы разработан и предложен банкам на подписание Меморандум о сотрудничестве и взаимодействии по вопросам повышения прозрачности деятельности банка, который предусматривает раскрытие банками информации о реальных собственниках банка, о перечне контролируемых банком организаций, об аффилированных лицах банка и совершаемых с ними сделках, о стратегии развития бизнеса банка на ближайшие пять лет.

Непрерывный рост экономики, благоприятный инвестиционный климат в стране, устойчивое развитие банковского сектора в последние годы способствовали укреплению доверия со стороны международных кредиторов и, как следствие, активному притоку внешних заимствований, что, в свою очередь, может привести к усилению зависимости банковского сектора от заимствований из-за рубежа.

Следует отметить, что рост внешних заимствований приводит к повышению степени подверженности банковского сектора значительному валютному риску, негативное влияние которого может быть вызвано переоценкой валютных обязательств банков, а также рискам рефинансирования, процентному риску и риску ликвидности.

Крайне важно отметить, что казахстанскими банками внешние заимствования привлекаются, в основном, по плавающей процентной ставке. В свою очередь, в случае резкого изменения ситуации на мировом рынке и условий кредитных соглашений, банки могут быть неспособны, ответить своевременно по своим обязательствам, что может негативно отразиться как на рейтинге отдельного банка, так и всей банковской системы республики.

В целях дальнейшего развития банковского сектора, а также, учитывая предстоящее вступление Казахстана в ВТО, предполагается провести работу по дальнейшему совершенствованию банковского законодательства с учетом международных стандартов, развитию конкуренции и либерализации доступа иностранных банков на отечественный финансовый рынок, принятию мер по совершенствованию консолидированного надзора на основе оценки рисков (с учетом действующих конгломератов в Республике Казахстан и возникающих в связи с этим рисков), снижению банковских рисков связанных с экспансией банков на внешние рынки, потребительским кредитованием и кредитованием малого бизнеса, совершенствованию финансовой статистики.

Заключение

Проведённый анализ развития банковской системы в Республике Казахстан, позволил сделать следующие выводы.

Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. Уровень проникновения в экономику (около 90% ВВП) сопоставим с показателями стран Евросоюза.

Банковская система Казахстана прошла три этапа становления, в результате которых были реорганизованы государственные отраслевые банки, созданы институциональные основы банковского дела, появились первые коммерческие банки, все действующие банки Казахстана перешли на международные стандарты в части достаточности капитала ликвидности, качества активов, уровня менеджмента, бухгалтерского учета, введения и передачи информации.

По состоянию на 1 февраля 2008 года в Казахстане работают 35 банков второго уровня. По сравнению с началом 2007 года в 2008 году почти по всем показателям очевиден явный прогресс, увеличилось количество банков второго уровня с 33 до 35, количество филиалов банков второго уровня увеличилось на 28 единиц, а количество расчётно-кассовых отделов на 539 единиц. Увеличилось также количество представительств банков-нерезидентов – их стало на 3 больше.

Анализ качественных показателей деятельности коммерческих банков позволил определить следующее:

– с начала года собственный капитал по балансу банков второго уровня увеличился с 1 января 2007 года на 556,3 млрд. тенге (63,9%) и составил на отчетную дату 426,7 млрд. тенге.

– за прошедший год размер совокупных активов банков увеличился на 2 811,4 млрд. тенге (31,7%) и составил на отчетную дату 11 683,4 млрд. тенге.

– в структуре активов банков большую долю занимают займы (требования к клиентам), они увеличились по сравнению с 2007 годом на 2 876,5 млрд. тенге (48,0%).

В целом по банковской системе растут основные качественные показатели (достаточность капитала и ликвидность). Банковский сектор Казахстана по динамике своего развития намного опережает как темпы роста ВВП, так и наиболее успешные несырьевые отрасли страны. Привлекая внешнее финансирование, банки наряду с нефтяными компаниями являются основными поставщиками валютных средств в республику, оказывая существенное влияние на курсообразование национальной валюты. Банки являются также основными игроками на фондовом рынке республики, они обеспечивают основной оборот средств и служат основными поставщиками финансовых инструментов.

Сегодня в банковской сфере шестерка наиболее крупных банков (АО «Казкоммерцбанк», АО «Банк ТуранАлем», АО «Народный сберегательный банк Казахстана», АО «Альянс Банк», АО «АТФ Банк, АО «Банк Центр Кредит») занимает доминирующее положение в банковской системе. На долю этих банков приходится более 80% совокупных активов банковской системы.

Рассматривая динамику капитала крупнейших банков Казахстана, представленную в ходе исследования было отмечено, что к тройке лидеров по капиталу можно отнести Казкоммерцбанк, Банк ТуранАлем и Народный сберегательный банк Казахстана. Позиции АО «Казкоммерцбанк» и АО «Банк ТуранАлем» сильны прежде всего за счет крупного и среднего бизнеса. Значение стратегических направлений развития четверки крупных банков существенно влияет на общую стратегию развития банковского сектора. Кроме того, существенная доля рынка в сегменте розничного банкинга и обслуживания малого и среднего бизнеса позволяет им быть во многом лидерами в данном секторе.

Казахстанские банки активно расширяют масштабы деятельности в России, Кыргызстане, Узбекистане, Украине и других странах СНГ, проводя транснациональные операции из головных офисов в Казахстане, а также используя приобретаемые банки и свои представительства. По состоянию на начало 2008 года, суммарный объем прямого кредитования и инвестирования казахстанских банков в странах СНГ за пределами Казахстана составлял примерно 12% совокупных активов национальной банковской системы, но у крупных банков (а именно БТА и ККБ), наиболее агрессивно расширяющих бизнес в других странах СНГ, удельный вес внешних кредитов и инвестирования в активах выше.

В условиях глобализации и усиления роли коммерческих банков в развитии экономики обозначены тенденции развития банковской системы. Одной из важных проблем современности является обеспечение долгосрочными инвестициями предприятий реального сектора экономики. Принятие Программы инновационно-индустриального развития страны до 2015 года усилило актуальность решения данного вопроса.

В целях дальнейшего развития банковского сектора, а также, учитывая предстоящее вступление Казахстана в ВТО, предполагается провести работу по дальнейшему совершенствованию банковского законодательства с учетом международных стандартов, развитию конкуренции и либерализации доступа иностранных банков на отечественный финансовый рынок, принятию мер по совершенствованию консолидированного надзора на основе оценки рисков (с учетом действующих конгломератов в Республике Казахстан и возникающих в связи с этим рисков), снижению банковских рисков связанных с экспансией банков на внешние рынки, потребительским кредитованием и кредитованием малого бизнеса, совершенствованию финансовой статистики.

Список использованных источников

1. Назарбаев Н.А. Послание народу Казахстана «Рост благосостояния граждан Казахстана – главная цель государственной политики» февраль 2008 г.

2. Балабанов И.Т., Банки и банковское дело. – Питер, 2000

3. Дробозина Л.Т., Деньги, Кредит, Банки. – М., Инфра-М., 1997 г.

4. Жукова Е.Ф., Банки и банковские операции. – М.: Банки и биржи – Юнити, 1997 г.

5. Колесников В.И., Банковское дело. – М: Финансы и статистика, 2000 г.

6. Крымова В., «Экономическая теория». Алматы 2002 г.

7. Лаврушин О.Н., Банковское дело. – М: Финансы и статистика, 2000 г.

8. Лаврушина О.И., «Деньги, кредит, банки». Издание второе, Москва 2000 г.

9. Маркова О.М., Сахаров В.И., Коммерческие банки и их операции. – М., Банки и биржи – Юнити, 1995 г.

10. Миркин Я.М., Банковские операции. – М., Инфра-М., 1996 г.

11. Поляков В.П., Москвина Л.А. Основы денежного обращения и кредита. – М., Инфра-М, 1995 г.

12. Ильясов А.А., Гилимов А.К., Журнал «Вестник КазНУ». Серия экономическая. №4 (26). 2006 г.

13. Калиева Г.Т., Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости: Автореферат. – Алматы: 2004

14. Сейткасимов Г.С., Банковское дело. – Алматы: Каржы-Каражат, 2002

15. Закон «О Национальном Банке Республики Казахстан» от 24.12.1996 г. №15–1 (с изменениями и дополнениями по состоянию на 28.02.2007 года №235-III)

16. Закон «О банках и банковской деятельности в Республике Казахстан», от 31.08.1995 г. №2444 (с изменениями и дополнениями по состоянию на 28.02.2007 года №235-III)

Похожие работы

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... много желающих обменять свою локальную карту на международную, так как плата за обслуживание карт такого типа намного выше. 1.2 Основные этапы развития платежной системы Республики Казахстан Система безналичных расчетов Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

0 комментариев