Навигация

Розрахунки з відстрочкою платежу

66885

знаков

1

таблица

4

изображения

1.2 Розрахунки з відстрочкою платежу

Сьогодні економіка України потребує швидких структурних та технологічних перетворень при одночасному вдосконаленні механізму безготівкових розрахунків, так як сучасний її стан характеризується розладом платіжно-розрахункової системи та платіжною кризою. Своєчасна і повна сплата доставленої продукції, виконаних робіт та наданих послуг, інших боргових зобов’язань є однією з головних передумов та ознак ефективності функціонування економіки в цілому і кожного його суб’єкта окремо. Відсрочка платежу розповсюджена в господарської практиці. Відсрочка повернення еквиваленту – одно з властівостей кредит, однак платежі за своєю сутністю не є кредитними відносинами. У період економичної кризи, криза розрахунків, як правило, вимагає попередньої оплати товара. Попередня оплата вживається також при здійсненні ряда послуг. Суттєво при цьому у разі відмови заказника від отримання олаченуваної послуги або повністю, або частково сума зробленного наперед платежа не повертається, в той час як для кредитної угоди поверненність є невід» ємною умовою. Зазаначемо, що тут немає особливого договіру, в той час як при ссуді складання кредитного договору обов» язково.

Вексельна форма розрахунків – це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, яка оформлюється векселем.

Вексель – це письмове зобов'язання, боргова розписка стандартної форми, що дає право її власникові вимагати сплати відповідної суми (визначеної у векселі) від особи, яка видала вексель, у відповідний строк і у відповідному місці.

Вексель – це один з важливих кредитно-розрахункових документів, який виконує функції платіжного документа і може використовуватися як інструмент для інкасування боргів. Вексель починає циркулювати на ринку, виконуючи такі функції грошей, як засіб обігу і як засіб платежу. Завдяки таким властивостям вексель зменшує потребу в грошах, значно прискорює оборот товарів оскільки вирішує проблему взаєморозрахунків між товаровиробниками.

Правовою основою вексельного обігу в Україні є законодавчі, нормативні акти, розроблені згідно з положенням Єдиного вексельного закону, ухваленого Женевською вексельною конвенцією 1930 року. Першим реальним кроком на шляху відродження векселя в Україні була ухвала 18 червня 1991 р. Верховною Радою України Закону «Про цінні папери та фондову біржу». У 1992 році Верховна Рада України ухвалила Постанову «Про застосування векселів в господарчому обороті України».

Як сказано у Законі України від 14 жовтня 1992 року №2680‑XII «Про цінні папери i фондову біржу», «вексель – цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю)». Таке стисле визначення, привело до того, що сфера використання векселів у господарському обороті стала надзвичайно широкою. Виконуючи роль безготівкових грошей, вексель може застосовуватись як інструмент розрахунків у всіх випадках, коли господарські операції здійснюються з відстрочкою платежу. Це означає, що засобом o6iry в період, який збігається з терміном наданої відстрочки, слугують не гроші як такі, а відображені у грошовій формі боргові зобов'язання, функції яких може виконувати вексель. Тільки на момент настання терміну платежу дія векселя як засобу розрахунків закінчується гроші, виконуючи функцію засобу платежу, завершують процес обміну. На цьому етапі векселедержатель може також погасити векселем свою заборгованість перед векселедавцем і, таким чином, завершити господарську операцію без залучення коштів. Отже, застосування векселів одночасно дає змогу розвантажити банківську систему та прискорити i здешевити розрахунки між суб'єктами підприємницької діяльності.3 огляду на сказане слід зауважити, що приписування векселю невластивої йому функції платіжного засобу, яке є досить поширеним у вітчизняній нормативно-правовій i спеціальній літературі, навряд чи можна визнати правомірним.

Якщо умови дають можливість векселедавцю розрахуватися з векселедержателем наявними коштами або якщо векселедавець не має боржників, на яких він міг би перевести свій борг перед векселедержателем, інструментом розрахунків має бути простий вексель. Якщо ж господарська операція включає кілька суб'єктів, пов'язаних взаємними борговими вимогами, або векселедавець для забезпечення розрахунків з векселедержателем має попередньо стягнути борг зі свого боржника, доцільним буде застосування переказного векселя.

Вексельна форма розрахунків – це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем. Вексель – це письмове безумовне зобов'язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці. Порядок провед. заліку взаємної заборгованості з використ. векселів включає 4 етапи:

1) оформлення та облік платіжних документів;

2) проведення заліку взаємної заборгованості;

3) вексельне оформлення прострочених заборгованостей;

4) дальші операції з векселями.

Векселі різняться за емітентом, угодами, які вони обслуговують, суб'єктом, що здійснює оплату, наявністю застави, порядком оплати, можливістю передавання іншій особі, місцем платежу, формою пред'явлення та іншими ознаками.

Векселі казначейські – один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету.

Приватні векселі емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів.

Фінансовий вексель має в своїй основі депозитну природу. Якщо класичний вексель видається за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів.

Товарний (комерційний) вексель використовується для кредитування торговельних операцій. Він визначає умови погашення векселедавцем-боржником своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи.

Простий (соло-вексель) виписується і підписується боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Тобто, оформляючи простий вексель, векселедавець є платником.

Важлива особливість векселя полягає в тім, що його можна використати як засіб платежу. Фінансово-кредитні установи використовують «розрахунковий» вексель. Перевага простого векселя – у досить простих правилах його обігу.

Переказний вексель (тратта) – це документ, який регулює вексельні відносини трьох сторін: кредитора (трасанта), боржника (трасата) і отримувача платежу (ремітента). Такий вексель виписує та підписує кредитор (трасант).

Забезпечений вексель – це вексель, гарантований заставою, яка надається кредиторові, банку або продавцю доти, доки борг не буде сплачено.

Векселі на пред'явника – це такі векселі, що оплачуються негайно після прийняття їх дебітором.

Вексель, що оплачується в термін, указаний у документі, називається строковим.

Доміцильований вексель – це такий, у якому застережено, що даний вексель підлягає сплаті третьою особою – доміцилянтом за місцем проживання платника (або в іншому місці).

Конкретне місце платежу вказується на векселі векселедавцем і пред'являється до оплати доміцилянту, який не є відповідальною особою за векселем, тобто не несе жодної відповідальності, якщо платіж не буде здійснено. Вексель може існувати в паперовій або без паперовій формі – як записи на електронних рахунках.

Порядок проведення заліку взаємної заборгованості з використанням векселів включає чотири етапи:

– оформлення та облік платіжних документів;

– проведення заліку взаємної заборгованості;

– вексельне оформлення прострочених заборгованостей;

– дальші операції з векселями.

Однак окремі питання вексельного обігу в Україні залишаються ще недостатньо визначеними.

Важливою функцією векселя є його спроможність бути знаряддям комерційного кредиту в умовах, коли особливого значення в Україні набувають такі чинники економічного розвитку, як фінансове забезпечення та фінансове регулювання діяльності суб'єктів підприємництва. Фінансове забезпечення передбачає формування фінансових ресурсів за рахунок прибутку, залучення акціонерного капіталу, кредитів i в окремих випадках бюджетних асигнувань.

Вексель може багатократно передаватися як платіжний засіб і погашається лише після закінчення строку платежу. Закономірність обігу векселів така: чим надійніший боржник, той що виписав вексель, тим довше цей вексель перебуває в обігу як платіжний засіб. Приймаючи вексель замість грошей, люди колись були впевнені, що в будь-який момент вони можуть отримати за нього готівку, тому що надійний боржник володів достатнім золотим запасом. Нині такою запорукою став товар, що надається постачальником споживачеві. Для гарантованого збереження та еквівалентності платежів за векселями розроблено цілу систему правових відносин, що спираються на відповідний механізм гарантування повернення кредиту. Однак зворотній рух кредитованих вартостей від боржника до кредитора не відбувається автоматично. Адже вчасність погашення векселів значною мірою залежить як від кредитоздатності боржника, який використовує позичені кошти у своєму обороті, так і від загального стану економічної кон'юнктури та стану грошового ринку. Тому, виписуючи вексель, і боржник, і кредитор враховують механізм організації вчасного повернення кредиту, як і роль кожного з них у здійсненні даного процесу. Активною при цьому є позиція кредитора, котрий виступає організатором кредитного процесу і обирає такі кількісні параметри вексельної угоди та форми і методи погашення, які б створили належні передумови гарантій для вчасного і повного повернення виданої у борг вартості.

Особливою формою векселя стали казначейські векселі, що фіксують зобов'язання уряду і продаються від його імені банкам та іншим кредитним установам і корпораціям з метою отримання готівки для покриття поточного бюджетного дефіциту.

Охоплюючи все нові сфери господарського життя, вексель постійно вдосконалювався. Із простого боргового зобов'язання він нині перетворився в універсальний платіжний, розрахунковий і кредитний документ, набув усіх властивостей цінного папера, який став об'єктом купівлі-продажу та короткострокового інвестування капіталу з метою отримання доходу, широко застосовується в комерційній і банківській практиці та в міжнародних економічних відносинах.

В теперішній час векселі широко застосовуються у зовнішньоекономічній діяльності при одержанні кредиту, повернення якого забезпечується векселем як визначеною формою грошового зобов'язання. Такий кредит достатньо простий в оформленні і надійний для продавця. Для цих цілей використовуються перевідні (трати) і прості векселі. Але в світовій практиці при наданні кредиту по договору купівлі-продажу частіше застосовуються перевідні векселі. І перевідні, і прості векселі залишаються дійсними, і до них застосовується вексельне законодавство, якщо вони не мають «вексельної мітки», вказівки місця платежу, дати і місця складення. Що ж до строку платежу по векселям, то вони можуть бути видані з строком платежу по настанню або в визначений період часу від настання визначеної події, яка повинна статися, але час її настання може бути невизначеним.

Головними особливостями сучасного векселя є те, що, по-перше, він виписується як абстрактно боргове зобов'язання, у якому немає будь-яких пояснень щодо появи грошового боргу; по-друге, йому властива беззастережність і обов'язковість платежу у відповідності з тими положеннями, що містяться у векселі; по-третє, вексель виписується на порівняно невеликий строк (формально він може виписуватись у межах одного року, але фактично це робиться переважно на 1–3 місяці); по-четверте, предметом вексельного зобов'язання можуть бути лише гроші, тобто суми коштів у формі національної чи іноземної валюти; по-п'яте, виникнувши на основі конкретної комерційної угоди (контракту, договору), вексель з часом відокремлюється від неї і функціонує як самостійний договір. Поширення комерційних векселів у свій час послужило поштовхом для початку виписування своїх власних векселів банками. Векселі банків набули назви «банкнот» або «банківських кредитних квитків». З часом виникла форма фінансового векселя, за яким не стоїть конкретна товарна угода і який лише оформляє міжбанківські боргові відносини.

1.3 Оцінити доходність активів, якщо:

величина чистого прибутку на початок року – 150 тис. грн.;

середні загальні активи на початок року – 10240 тис. грн., на кінець року – 14125 тис. грн.

Коефіцієнт прибутковості активів є одним з найважливіших. Англійською цей показник має сталу, відому усім спеціалістам назву – Return on Assets (ROA). Показник ROA дає уявлення про те, як менеджмент управляє активами та скільки заробляє за допомогою тих активів, що є у нього в розпорядженні. Крім того, цей показник цікавить тих, хто фінансує діяльність компанії, – кредиторів і власників, бо інформує про ефективність інвестування в компанію і дає змогу зіставити з іншими об'єктами інвестувавння. На цьому показникові відбиваються зміни, що відбуваються в управлінні дебіторською заборгованістю, запасами, ефективністю використання основних засобів.

Коефіцієнт прибутковості активів (Return on Assets)

Чистий прибуток / (Активи на початок періоду + Активи на кінець періоду)

ROA = 150 000/10240 000 + 14125 000 = 150 000/24365 000 = 0,615 *100»1%

З прикладу цього можно сказати що рівень прибутковості активів майже складає 1%, що вважається доцільнм, інакше кажучи банк працює рентабельно.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

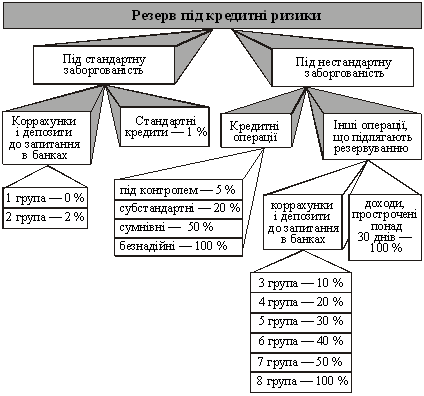

... резерву можуть спрямовуватися на покриття втрат за кредитами, які виникли з вини банку, на відшкодування судових витрат, на покриття втрат у повному обсязі, якщо коштів резерву під кредитні ризики для цього виявилося недостатньо [11]. Висновки Банківські резерви являють собою кошти комерційних банків і інших кредитних інститутів, які вони зобов'язані зберігати в центральному банку у якості ...

0 комментариев