Навигация

Банківські ризики, їх види

37315

знаков

0

таблиц

1

изображение

2. Банківські ризики, їх види

Банківська діяльність за своєю природою пов'язана з ризиками, що викликаються різними обставинами. У міжнародній банківській практиці процес управління ризиками розглядається як ключовий напрямок банківського менеджменту. Значна увага приділяється вивченню ризикових сфер і основних видів ризиків, пошуку ефективних методів контролю, оцінювання та моніторингу ризиків, а також створенню відповідних систем управління.

В економічній літературі та практиці термін «ризик» вживається досить часто і залежно від контексту в це поняття вкладається різний зміст, оскільки визначення ризику багатогранне. У найширшому розумінні ризиком називають невизначеність щодо здійснення тієї чи іншої події в майбутньому. Ризик вимірюється ймовірністю того, що очікувана подія не відбудеться і це призведе до небажаних наслідків. У банківській справі, як і в інших видах бізнесу, ризик пов’язується, насамперед, з фінансовими втратами, що виникають у разі реалізації певних ризиків.

У цілому банківська сфера характеризується вищою ризиковістю порівняно з іншими видами діяльності. Ця особливість зумовлена специфікою тих функцій, які виконує кожний комерційний банк. Банки мають багато партнерів, клієнтів, позичальників, фінансовий стан котрих безпосередньо впливає на їхнє становище. Діяльність банку дуже різноманітна і включає операції залучення коштів, випуск та купівлю цінних паперів, видачу кредитів, факторинг, лізинг, забезпечення клієнтів готівкою тощо. Здійснення кожної банківської операції пов’язане з можливістю реалізації кількох ризиків.

Проблемам банківських ризиків присвячено багато наукових праць і досліджень, в яких наведено різноманітні класифікації ризиків взагалі та, зокрема, ризиків, що притаманні банківській діяльності.

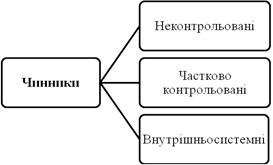

З погляду процесу управління доцільно поділити банківські ризики на зовнішні та внутрішні. До зовнішніх належать ризики, які виникають у зовнішньому щодо банку середовищі і безпосередньо не залежать від його діяльності. Це політичні, правові, соціальні та загальноекономічні ризики, що виникають у разі загострення економічної кризи у країні, політичної нестабільності, війни, заборони на платежі за кордон, консолідації боргів, введення ембарго, відміни імпортних ліцензій, стихійного лиха (пожежі, повені, землетруси), приватизації, націоналізації, неадекватного правового регулювання тощо [11]. Вплив зовнішніх ризиків на результативність роботи банку виключно високий, управління цими ризиками найскладніше, а іноді й неможливе.

До внутрішніх належать ризики, що виникають безпосередньо у зв’язку з діяльністю конкретного банку. Чим ширше коло клієнтів, партнерів, зв’язків банку, банківських операцій, послуг, тим більше внутрішніх ризиків супроводжуватиме його роботу. Внутрішні ризики необхідно виявляти, оцінювати, мінімізувати та постійно контролювати.

Найчисленнішу групу банківських ризиків утворюють фінансові ризики, які визначаються ймовірністю грошових втрат і пов’язуються з непередбаченими змінами в обсягах, дохідності, вартості та структурі активів і пасивів [11]. До фінансових ризиків належать валютний, кредитний, інвестиційний, ринковий, ризик ліквідності, ризик зміни відсоткових ставок, інфляційний, базисний і ін.

Кредитний ризик означає можливість фінансових втрат внаслідок невиконання позичальниками своїх зобов’язань. У процесі визначення рівня кредитного ризику необхідно враховувати географічний ризик, який поділяють на регіональний та ризик країни – місцезнаходження позичальника. Останній супроводжує кредитування іноземних позичальників і зумовлений дією чинників, характерних для тієї країни, в якій перебуває позичальник [13].

Ризик незбалансованої ліквідності пов’язується з імовірністю того, що банк не зможе своєчасно виконати свої зобов’язання або втратить частину доходів через надмірну кількість високоліквідних активів. Ризик незбалансованої ліквідності може розглядатися як два окремі ризики: ризик недостатньої ліквідності та ризик надмірної ліквідності. Виміряти ризик ліквідності дуже складно, оскільки на цей показник впливає багато чинників, причому більшістю з них сам банк керувати не може [11].

Ризик інфляції – це ймовірність майбутнього знецінювання грошових коштів, тобто втрати їх купівельної спроможності. Інфляційні процеси тією чи іншою мірою притаманні більшості економічних систем. Це загальноекономічне явище, і тому банки не можуть істотно впливати на нього. Але банки можуть використати високі темпи інфляції з метою підвищення дохідності своїх операцій. З огляду на специфіку своєї діяльності банки мають реальні шанси опинитися серед тих, хто скористався стрімкою інфляцією на свою користь за рахунок значних приростів грошової маси та дії кредитного мультиплікатора у процесі кредитування клієнтів. Проте ризик інфляції має і негативний вплив, який виявляється в знецінюванні банківських активів та коштів власників банку – акціонерного капіталу [13].

Ризик неплатоспроможності означає ймовірність того, що банк не зможе виконати свої зобов’язання навіть за умови швидкої реалізації (продажу) активів. Ризик неплатоспроможності тісно пов’язаний з ризиком ліквідності та з ризиком банкрутства і є похідним від решти ризиків. Саме тому процес управління базується на постійному контролі за рівнем загального ризику, який приймає на себе банк.

Значне місце серед фінансових ризиків посідає група цінових ризиків, які пов’язуються з можливістю зміни дохідності чи вартості активів і зобов’язань банку. Трьома основними банківськими ризиками, що відносяться до даної групи, є ризик зміни відсоткових ставок, валютний і ринковий ризики.

Ризик зміни відсоткових ставок – це ймовірність фінансових втрат у зв’язку з мінливістю відсоткових ставок на ринку протягом певного періоду часу в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) присутній у діяльності позичальників, кредиторів, власників цінних паперів, інвесторів [11].

Валютний ризик визначається ймовірністю втрат, пов’язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб’єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті [13].

Ринковий ризик визначається ймовірністю зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку або обліковуються на позабалансових рахунках. Під фінансовими активами розуміють грошові кошти, іноземну валюту, цінні папери; до фізичних активів відносять дорогоцінні метали, нафту, зерно, кольорові метали тощо. Тут ідеться про реальні активи, тобто фінансові інструменти або товари, які можуть обліковуватися як за активними, так і за пасивними банківськими рахунками, а також за позабалансовими статтями. Отже, зміна ринкової ціни таких активів тягне за собою зміну вартості активних, пасивних статей балансу або позабалансових зобов’язань банку. Найбільшою мірою ринковий ризик стає очевидним, коли банк оцінює вартість статей балансу на підставі ринкових цін за станом на кінець кожного робочого дня. У такому разі будь-які зміни ринкової ціни негайно відображуються в балансі банку. Несвоєчасний облік втрат або прибутків породжує додаткові проблеми, оскільки необізнаність щодо факторів ризику не означає їх відсутність [11].

Валютний ризик та ризик зміни відсоткових ставок фактично пов’язані зі змінами вартості певних фінансових активів – іноземної валюти, кредитів, депозитів, тому часто під ринковим ризиком розуміють лише ті ризики, що виникають внаслідок зміни ринкових цін на всі останні активи, насамперед на цінні папери. Саме тому ринковий ризик визначається іноді як ймовірність зміни вартості портфеля цінних паперів банку [11].

Базисний ризик визначається ймовірністю структурних зрушень у різних відсоткових ставках. Іншими словами, цей ризик зумовлюється виникненням асиметрії в динаміці окремих ставок (порівняльна характеристика) на противагу відсотковому ризику, який пов’язується зі змінами в рівнях відсоткової ставки з плином часу (динамічна характеристика). Наприклад, якщо відсоткові ставки за кредитами визначаються на базі ставок міжбанківського ринку, а ставки за депозитами прямо до цього ринку не прив’язані, то будь-яка невідповідність у змінах двох різних базових ставок може потягти за собою додаткові збитки або прибутки, що й означає наявність базисного ризику [13].

Таким чином, основними ризиками у банківській сфері прийнято вважати кредитний, валютний, інвестиційний, процентний ризик та ризик ліквідності, хоч усі інші в певні моменти часу і за різних обставин можуть мати і більш істотне значення, ніж вищеназвані. Контроль за банківськими ризиками, їх аналіз та управління ними являє собою один із найважливіших факторів, що визначають прибутковість банку на перспективу.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев