Навигация

Года (минимальная сумма вклада 50000 руб.) с 25.10.2009г, - 21%

115543

знака

7

таблиц

2

изображения

3 года (минимальная сумма вклада 50000 руб.) с 25.10.2009г, - 21%

"Детский" (плавающая ставка) минимальная сумма вклада 10000 руб с 25.10.2009г.

-2 года - 20%

-3 года - 21 %

-5 лет - 22%

"Юбилейный" (фиксированная ставка) с 26.08.2009г. 45 дней (минимальная сумма вклада 35000 руб.) - 14%

"До востребования" Срок хранения не ограничен (минимальная сумма вклада 10 руб.) - 1% ( прил.5)

Предлагаются и ряд вкладов в иностранной валюте: - до востребования с неограниченным сроком хранения и выплатой по окончании срока хранения 0,5% годовых, взаимопонимание и примирение также с неограниченными сроками хранения с выплатой 3% годовых, ряд срочных вкладов на срок от 3 до 12 месяцев, срочные вклады с пополнением с дифференцированными сроками хранения и такими же процентными ставкам, с выплатой ежемесячного дохода, 2 вида срочных вкладов на 380 дней и 40 месяцев с выплатой 6% и 7,5% соответственно годовой процентной ставки, вклад «Капитал» на срок 18 месяцев, с выплатой 7% годовых и ежемесячной выплатой дохода, или присоединением его к остатку (прил.6).

Не менее популярными и отвечающими требованиям клиентов являются вклады в иностранной валюте:

Таблица 2.2. Наиболее востребованные вклады в иностранной валюте в филиале К-500АСБ «Беларусбанк» 2008-2009гг. по г. Минску

| Вид вклада

| Условия выплаты процентов | Годовая процентная ставка | Первоначальный взнос в долларах США | Количество вкладов |

| 1 . До востребования | ежегодно | 1% | - | 1671 |

| 2. Срочный 6 месяцев | ежемесячно | 3% | 1001-2500 | 408 |

| 4.Срочный 12 месяцев | ежемесячно | 3% | 300-1000 | 1445 |

| 4. Накопительный 24-36 месяцев | ежемесячно | 12% | От 100 | 1927 |

В 2008 году в филиалах АСБ «Беларусбанка» по городу Минску было открыто 22971 валютных счетов с остатком в эквиваленте 49048196,9 тыс. рублей. В 2009 году количество валютных счетов увеличилось на 32% и составило 33633, а остаток по ним в эквиваленте составил 99348387,8 тыс. рублей, что составляет 62878726,5 долларов США.

Филиал пытается удовлетворять запросам различных социальных групп населения.

Предлагаемые виды вкладов ориентированы не только на такую категорию вкладчиков, как трудоспособное население страны, но и менее социально защищенную категорию - пенсионеров, а также ветеранов войны. К 60-летию освобождения Беларуси от немецко-фашистских захватчиков ветеранам войны предложен новый вклад «Перамога», прием средств в который начат с 26 апреля.

В таблице 2.3 приведены виды вкладов для отдельных социальных групп населения по городу Минску.

Таблица 2.3. Виды вкладов для отдельных социальных групп филиалом № 500 АСБ «Беларусбанк» в 2008-2009 году

| Вид вклада | Процентная ставка | Срок | 2008 год | 2009 год | ||

| Количество счетов | Остаток тыс. руб. | Количество счетов | Остаток тыс. руб. | |||

| Пенсионный | 16 | 2,5-5 лет | 69453 | 1761076,2 | 73332 | 4751712,5 |

| 60 лет победы или «Юбилейный» | 14 | 45 дней | 607 | 86733 | 212 | 29457,2 |

| Аграрный | 16 | 1 день | - | - | 19 | 447,1 |

Для пенсионеров предложен пенсионный вклад с выплатой дохода в размере 16% годовых. Этот вклад предназначен для зачисления пенсий во вклад. Количество счетов по вкладу «Пенсионный» увеличилось на или на 3879 или на 10,6%.

Для граждан, перечисляющих доходы за сданную сельхозпродукцию во вклады «до востребования», доход выплачивается в размере 16% годовых. При этом денежные средства возвращаются по первому требованию.

При этом филиал №500 АСБ «Беларусбанк» готов зачисляемую на счет во вклад пенсию доставлять пенсионерам на дом, выполнять операции по вкладам на дому у пенсионеров, которые по состоянию здоровья не могут обратиться в банк, и идет навстречу населению. Для расширения банковских услуг заключено соглашение с республиканским объединением «Белпочта» об оказании услуг от имени и по поручению банка отделениями связи и в сельской местности.

Для привлечения более дешевых ресурсов от населения банк расширяет услуги по выплате доходов через вкладные и карт-счета. Сегодня через вкладные счета получают пенсию 86% пенсионеров силовых ведомств и 14,5% пенсионеров Министерства труда и социальной защиты.

Также весьма широк перечень выдаваемых кредитов для населения (Приложение 7). Среди них выделим следующие:

на строительство (реконструкцию) жилых помещений, в том числе на завершение строительство квартир в жилых домах, принятых в эксплуатацию без выполнения в полном объеме работ по внутренней отделке, приобретение индивидуальных жилых домов, квартир;

на строительство и приобретение гаражей;

на потребительские нужды;

на оплату медицинской помощи и услуг, приобретение медикаментов, медицинской техники и приборов;

на санаторно-курортое лечение, отдых, туризм;

на обучение в высших и средних учебных заведениях; на приобретение автоматических стиральных машин производства.

ЗАО «Атлант» и телевизоров производства ОАО «Горизонт». Для охвата новой аудитории клиентов с 01.01.2009года банком был предложен новый продукт - денежный перевод в системе «Стриж».

Основными потребителями этой банковской услуги являются студенты и их родители. Около 90% всех денежных переводов отправляются родителями детям, обучающимся в других населенных пунктах.

Реже к использованию данного денежного перевода прибегают люди среднего возраста для выплаты алиментов и других целей. Пенсионеры данной услугой пользуются очень редко (прил. 8)

Данная услуга отличается рядом преимуществ по сравнению с почтовым переводом: скорость - отправленную сумму можно получить в течение 15 минут., широкая сеть обслуживания - перевод можно осуществить в более чем 700 отделениях АСБ «Беларусбанка» по всей территории республики., низкий комиссионный сбор - стоимость перевода — 2% от суммы, но не более 10 тыс. рублей, которая оплачивается отправителем. Однако анализ потребления данной услуги позволил выявить, что денежными переводами данного формата пользуются только 1,16% потенциальных клиентов, при том, что реальная потребность составляет предположительно 20-25%.

Также довольно значительный ассортимент услуг предлагается банком для юридических лиц.

Особо можно выделить такие услуги как: расчетно-кассовое обслуживание, валютные операции, кредитные операции, депозитные операции, долговые обязательства, инкассация, зарплата по пластиковым карточкам.

Ведение счетов юридических лиц и осуществление расчетов по их поручению, занимает значительную долю в структуре услуг всех банков, так как для юридических лиц хранение средств в банках является обязательным. Не исключением является и исследуемый нами филиал.

Расчетно-кассовое обслуживание юридических лиц включает такие услуги как: открытие счетов, выдача и прием денежной наличности, переводы средств со счетов клиентов, перечисления на счета и выплата населению заработной платы, пенсий и других видов денежных доходов на основе заключенных договоров, электронная расчетная система «Клиент-банк».

В филиале можно открыть следующие счета:

текущий (расчётный) в национальной валюте

спецсчет для аккумулирования денежных средств граждан

ссудный

благотворительный

временный

вкладной

субсчет.

Электронная система "Клиент-Банк" представляет собой автоматизированное рабочее место, позволяющее работать со своим счётом на любом расстоянии от банка.

Она помогает:

- быстро и качественно подготовить платёжные поручения, заверить их своей электронной подписью и отправить их в банк по каналам связи, где они будут оперативно обработаны;

- получать протоколы обработки платежей, выписки по счетам за любой период времени, а также оперативно в течение дня получать информацию о состоянии счёта (счетов) по мере движения средств на них;

- получать прочую информацию (например, курсы валют)

- поддерживая связь с Банком по модему можно перенести офис в другое место, не принимая во внимание его удалённость от банка и не меняя при этом банка.

Банк предлагает предприятиям специальную корпоративную карточку EUROCARD/MASTERCARD BUSINESS международной платежной системы Europay International.

EUROCARD/MASTERCARD BUSINESS, эмитируемая АСБ "Беларусбанк" является весьма удобным средством безналичной оплаты командировочных и прочих расходов работников любого предприятия.

Выгодные особенности пользования карточками EUROCARD/MASTERCARD BUSINESS

- предприятие избавится от необходимости выдавать работникам наличные средства со своего счета на командировочные расходы; Получая ежемесячные выписки, которые содержат исчерпывающую информацию о местах и суммах расходования средств работниками, предприятие сможет анализировать и планировать командировочные расходы;

- можно ограничивать расходование средств с карт-счета предприятия работниками путем установки лимитов;

- держатель карточки имеет круглосуточный доступ к карт-счету предприятия через сеть банкоматов EUROCARD/MASTERCARD, количество которых в мире более 820 тыс. устройств.

С помощью карточки можно расплатиться за товары и услуги в более чем 22 млн. торговых и сервисных точках в 240 странах.

К одному карт-счету могут быть выданы несколько корпоративных карточек.

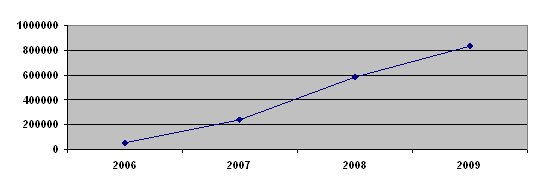

Число клиентов, переведенных на пластиковые карточки значительно возросло (рис.2.1).

Рис. 2.1. Темпы роста клиентов, переведенных на пластиковые карточки

• Среди валютных операций можно выделить следующие услуги:

Открытие текущего валютного счета (по каждому виду валют)

• Зачисление и снятие иностранной валюты

• международные переводы со счетов в иностранной валюте

• Биржевые и внебиржевые операции

• Конвертация валют

• Прием платежей от граждан на счета юридических лиц

• Операции с дорожными чеками.

Исполнение международных платежей АСБ "Беларусбанк" осуществляет через сеть банков-корреспондентов посредством международной системы межбанковских коммуникаций SWIFT. Для работы банка характерны: международные платежи, осуществляющиеся банком в течение одного операционного банковского дня, строгие контрольные процедуры, оперативная работа с невыясненными платежами, точность и аккуратность.

Услуги банка охватывают и ряд операций на рынке ценных бумаг. Прежде всего, это операции с векселями:

• Выдача процентных и дисконтных векселей АСБ "Беларусбанк"

• Предоставление отсрочки оплаты при выдаче векселя АСБ "Беларусбанк"

• Оплата собственных векселей

• Дробление номинала (размен) собственных векселей

• Учет (покупка) векселей АСБ "Беларусбанк", сторонних эмитентов

• Мена векселей

• Предоставление кредитов под залог векселей

• Авалирование векселей, выпущенных клиентами

• Акцепт переводных векселей, выпущенных клиентами

• Посреднические операции с векселями Национального банка Республики Беларусь

• Операции с векселями ОАО "Белтрансгаз"

• Консультационные услуги по операциям с векселями.

2. Операции на рынке государственных ценных бумаг:

Выгодное размещение денежных средств в государственные облигации на первичном и вторичном рынках

• Покупка и продажа государственных ценных бумаг на биржевых торгах ОАО "Белорусская валютно-фондовая биржа"

• Регистрация сделок с ценными бумагами

• Консультации по вопросам функционирования рынка ценных государственных бумаг

3. Операции с депозитными сертификатами:

• Привлечение денежных средств в депозитные сертификаты банка

• Покупка депозитных сертификатов, выпущенных другими банками

• Предоставление кредитов под залог депозитных сертификатов

4. Операции с ценными негосударственными бумагами (акциями и облигациями юридических лиц):

• Брокерское обслуживание клиентов (покупка-продажа ценных бумаг на биржевом и внебиржевом рынке по поручению клиентов)

• Организация выпуска облигационных займов

• Доверительное управление денежными средствами и ценными бумагами клиентов

В 1998 году Правление АСБ « Беларусбанк» утвердило « Концепцию управления отношений с крупными корпоративными клиентами в АСБ «Беларусбанк» и филиалах. Цели и задачи данной концепции:

1. Определение единообразного подхода к формированию отношений с крупными клиентами в системе филиала №500 АСБ « Беларусбанк».

2. Привлечение перспективных, имеющих потенциал развития клиентов на расчетно-кассовое обслуживание.

3. Закрепление существующей клиентской базы филиала №500 АСБ «Беларусбанка».

Филиал №500 АСБ «Беларусбанка» обслуживает также корпоративных клиентов.

В таблице 2.4 определены критерии определения корпоративных клиентов (числовые значения критериев определения корпоративных клиентов пересматриваются ежегодно).

Таблица 2.4. Критерии определения корпоративных клиентов

| Классификация клиентов | Среднедневные остатки (млн. руб.) | Объем задолженности по кредитам (млн. руб.) | Объем сдаваемой наличности в среднем за месяц (млн. руб.) |

| 1 класс | более 100 | Более 200 | более 1 00 |

| II класс | 30- 100 | 30 200 | 50-100 |

| III класс | 10-30 | 10-30 | 30-50 |

Закрепление корпоративных клиентов I класса производится следующим образом:

• если клиент обслуживается в филиале, то за ним закрепляются ответственный руководитель филиала, ответственный руководитель Минского управления, ответственный руководитель центрального аппарата, а также персональный менеджер и ответственные исполнители филиала:

• если клиент обслуживается в операционном отделе Минского управления, то за ним закрепляются: ответственный руководитель Минского управления, ответственный руководитель центрального аппарата, а также персональный менеджер и ответственные исполнители Минского управления;

• если клиент обслуживается в операционном управлении центрального аппарата, то за ним закрепляются: ответственный руководи гель центрального аппарата, персональный менеджер и ответственные исполнители центрального аппарата.

За клиентами II класса, обслуживающихся в филиале, в операционном отделе Минского управления или в операционном управлении центрального аппарата, закрепляются ответственный руководитель, менеджер и ответственный исполнитель кроме руководителя центрального аппарата.

Закрепление ответственных руководителей, персональных менеджеров и ответственных исполнителей за корпоративными клиентами III класса производится по усмотрению руководителя филиала банка, в котором обслуживаются данные клиенты и оформляется распоряжением руководителя учреждения филиалом банка.

Так, в Минском управлении филиала №500 АСБ «Беларусбанка» обслуживаются корпоративные клиенты I класса - СП «Торговый дом На Немиге», ОАО «Белмединфарм»и др.

Руководители, закрепленные за корпоративными клиентами, проводят деловые встречи с данными клиентами не менее 1 раза в квартал.

С целью выявления оценки качества и уровня обслуживания, и разработки предложений по их совершенствованию автором работы был проведен выборочный экспресс-опрос (по форме прил. 9) среди клиентов банка. В анкетировании принимали участие 268 респондентов.

В результате анкетирования было выявлено следующее:

В большинстве случаев на выбор банка повлияли статьи в экономических изданиях и партнеры по бизнесу - в 80% случаев из опрошенных.

На основе анкетирования была сделана попытка выяснить удовлетворенность основным спектром услуг, предоставляемым филиалом. Данные респондентов распределились следующим образом (рис.2.2).

Рис.2.2. Структура банковских операций, совершаемых клиентами, в % (по данным 2009г.)

Из данных рисунка 2.2 следует, что по таким услугам как операции с пластиковыми карточками, депозитные операции, кредитные, число неудовлетворенных спектром услуг превышает число удовлетворенных.

При ответе на вопрос о оперативности получения информации об услугах, которые предоставляет банк, большая доля респондентов ответила, что такую информацию они получают со значительной задержкой, причем весьма большая доля - 22% ответила, что они вообще не получают информации об услугах банка, вне банка. Таким образом, большинство клиентов редко сталкивались с рекламой предоставляемых филиалом вне учреждений банка, это особенно выделяется на фоне масштабных рекламных акций проводимых другими банками республики. Клиентами также отмечалась необходимость внедрять новые формы информирования.

Вопросам культуры общения и психологического комфорта в банке уделяется достаточно внимания, так как более 82% опрошенных присвоили банку высокие и средние оценки, однако на вопрос о степени участия банка в решении проблем клиента, около 56% опрошенных, заявили, что в банке отсутствует индивидуальный подход к клиенту. Как положительный факт следует отметить, что почти все опрошенные клиенты давали достаточно высокую оценку деятельности работников филиала при непосредственном обращении к ним по тем или иным вопросам.

В целом же по отношению к другим банкам, по аналогичным услугам, которыми приходилось пользоваться, было отмечено, что тарифы по филиалу на уровне средних по банкам, при достаточно высоком качестве обслуживания по сравнению с другими банками время обслуживания практически идентично другим банкам, по завоевавшей популярность системе услуг «Клиент-банк» нет претензий, операционное время является приемлемым для большинства клиентов.

В графе пожеланий по обслуживанию и новым сферам делового сотрудничества большинство респондентов пожелали больше внимания уделять индивидуальному подходу в решении проблем клиента, а также более быстрому внедрению новых продуктов, появляющихся в других банках и разработке новых.

3. ПРЕДЛОЖЕНИЯ ПО РАЗВИТИЮ АССОРТИМЕНТА БАНКОВСКИХ ПРОДУКТОВ

В условиях жесткой конкуренции банк должен в комплексе удовлетворять потребительские предпочтения, это касается как ассортимента, так и таких факторов как: уровень цен на услуги; качество услуг; возможность предоставления новых услуг (нового качества услуг) по сравнению с конкурентами; уровень обслуживания клиентов.

Благодаря проведенному экспресс-опросу нами были получены ответы на следующие вопросы, позволяющие изучить потребительские предпочтения и мотивы поведения существующих и потенциальных клиентов банка:

- из каких источников они узнали об услугах, предлагаемых банком;

- по каким мотивам и с какими целями они обратились или хотели бы обратиться в банк;

- какие виды банковских услуг в целом и услуг, предлагаемых данным банком, пользуются спросом;

- какие новые виды (новое качество) банковских услуг они хотели бы получить;

- удовлетворены ли клиенты уровнем обслуживания в банке и какие имеются у них пожелания по его улучшению и др.

На основании экспресс-опроса было выявлено, что несмотря на достаточно широкий спектр оказываемых услуг не в полной мере происходит использование таких услуг как лизинг, получение гарантий, консультации. Поэтому особое внимание должно быть уделено рекламно-информационному воздействию на клиентов банка и на население республики в целом. Особое внимание следует уделить новым формам информирования клиентов, например, молодежной аудитории. Это может быть реклама в сети Интернет, реклама на различных Интернет-картах, а также карточках «Белтелекома». В первую очередь, это касается информированности о такой услуге как перевод «Стриж» - распространение раздаточной рекламы в помещениях высших учебных заведений, студенческих общежитиях и т.д., обслуживание данного вида переводов без очереди.

Необходимо проводить более активную работу по информированию населения об оказываемых услугам посредством размещения рекламных видео и аудио-роликов на каналах телевидения, радио, публикации статей. Проводить прием граждан, принимать участие в прямых линиях и круглых столах.

Клиентами было отмечено, что цены на услуги банка, находятся на уровне средних. Известно, что ценообразование складывается из звеньев длинной цепи производственной деятельности банка и регулируется Положением о формировании тарифов (Приложение 10). Для разных групп клиентов, находящихся в одном и том же рыночном сегменте, или для одних и тех же типов покупателей, но расположенных в разных рыночных сегментах нужны дифференцированные цены. Можно воспользоваться классическим принципом позиционирования ценами на реализуемые услуги, когда доход может быть получен большей величины при уменьшении цены единицы банковского продукта, но за счет более быстрого роста количества предоставленных услуг.

Необходимо вести работу по снижению процентных ставок, например, по вновь заключаемым кредитным договорам, максимально приближая их к уровню среднемесячной ставки рефинансирования.

Для предотвращения падения спроса на отдельные продукты банка, в нашем случае, на лизинговые операции банк может разработать одно-два направления экстенсивного развития номенклатуры. Например, предоставлять услуги как по финансовому лизингу, так и по оперативному, установить предел ставки лизинговых платежей при оперативном лизинге на уровне финансового лизинга.

В процессе анализа было выявлено, что такому перспективному направлению как реализация пластиковых карт, уделено некоторое внимание. Дальнейшая работа в этом направлении может идти в двух направлениях: экстенсивное развитие проекта, когда производство и реализация классических карт дополняются производством и реализацией корпоративных карт и карт элитного класса, и интенсивное развитие проекта, когда осуществляется углубление и разработка новых моделей карт внутри каждого класса, либо синтез обоих вариантов экстенсивно-интенсивного развития проекта, когда происходит выборка наиболее удачных и выгодных пластиковых карт [16, с. 4].

Весьма перспективным для филиала может служить внедрение кредитных карточек вместо овердрафта.

Внедрение кредитных карточек гораздо в большей степени позволяет учесть экономические интересы всех участников расчетов с использованием банковских пластиковых карточек. За счет более длительных сроков предоставления кредита, простоты его получения и погашения, более высокого по сравнению с овердрафтом кредитного лимита клиент получает возможность реального увеличения своей покупательной способности. В рамках кредитного договора с клиентом банк вправе устанавливать и контролировать целевое использование кредитной линии, стимулируя посредством установления лимитов и тарифов более доходные безналичные расчеты. В свою очередь, предприятия торговли и сервиса, обслуживающие держателей кредитных карточек, кроме опосредованного кредитования своего оборота и увеличения числа покупок, приобретают постоянных покупателей, способных осуществлять расчеты только в безналичном порядке [23, с. 53].

Филиалом №500 может применяться две ассортиментные стратегии:

производство продуктов с широким ассортиментом и производство продуктов с узким ассортиментом. Во втором случае банк концентрирует главное внимание на конкретных сегментах рыночного пространства. Изменение номенклатуры продуктов зависит от многих факторов, и в частности, от конкурентоспособности продуктов, надежности банка, качества и ценовой политики. Разработка оптимального размера номенклатуры, а также количества продуктов может осуществляться по факторам развития прибыли и качества.

Банк может снизить в определенных пределах качественные параметры продуктов и увеличить их номенклатуру и количество и тем самым проникнуть на новые зоны ранка клиентов со «средними» и «маленькими кошельками», которые всегда составляют самую многочисленную часть клиентской базы, улучшить качественные параметры продуктов, увеличить их цену, уменьшить их номенклатуру и количество и тем самым проникнуть на новые зоны рынка, например, клиентов с «толстыми кошельками».

Во второй главе данной работы была выявлена сегментация продуктов филиала.

Для каждой целевой группы автор считает целесообразным предложить следующие виды продуктов:

Первая группа - молодежь (15-20 лет). Это студенты, лица, впервые нанимающиеся на работу, люди, готовящиеся вступить в брак. Им необходимы услуги по переводу денег, краткосрочные ссуды, относительно простые формы сбережений, банковские услуги, связанные с туризмом;

студенческий кредит для оплаты стоимости обучения, сроком на 15 лет;

потребительский кредит (переводится на банковскую пластиковую карточку сроком на 10 лет;

жилищный кредит сроком на 25 лет.

Жилищный и потребительский кредиты предоставляются студентам, закончившим два курса обучения и более. Погашение кредита можно отложить до окончания учебы или еще на один год, однако начать возврат денег нужно не позднее чем через 5 лет после их получения. Подлежащие возврату задолженность по кредиту и проценты банк списывает с банковской пластиковой карточки.

Вторая группа - молодые люди, недавно образовавшие семью (25-30 лет), которым предстоит купить квартиру, дом, приобрести потребительские товары длительного пользования. Данная группа нуждается в открытии совместного банковского счета для мужа и жены, кредитных карточках для покупки товаров, в разных формах возобновляемого кредита. Они прибегают к целевым формам сбережений и к услугам по финансовой защите семьи (страхование и т.д.)

Семьи со стажем (30-45 лет). Это люди со сложившейся карьерой, но ограниченной свободой финансовых действий. Первоочередные цели - улучшение жилищных условий, предоставление образования. Они пользуются потребительским кредитом для покупки товаров в рассрочку и улучшения жилищных условий. Практикуют сбережения. Нуждаются в консультировании по вопросам финансирования образования, инвестирования сбережений, налогообложения, страхования.

Данный продукт предлагается специализированными компаниями непосредственно на предприятии торговли (сервиса). Основным документом, подтверждающим платежеспособность клиента, является трудовая книжка.

Лица зрелого возраста, готовящиеся к уходу на пенсию. Они имеют накопленный капитал стремятся обеспечить его сохранность и настоящий устойчивый доход. Данные банковские клиенты хранят крупные остатки на банковских счетах. Требуют высокого уровня персонального обслуживания, включая финансовое консультирование, помощь в распоряжении капиталом, завещательные распоряжения.

Далее для банка можно оценить сегментацию по величине торгового оборота (это касается юридических лиц) и потенциальным услугам для них.

Прежде всего, это мелкие фирмы, представляющие семейные предприятия с ограниченными финансовыми возможностями, Для них характерно отсутствие административного аппарата. Сфера деятельности территориально невелика. Финансовая экспертиза ограничена советами банка или бухгалтеров-специалистов. Для них можно предложить персональное финансовое обслуживание и планирование управление недвижимостью, а также специальные «стартовые ссуды», покупку потребительских товаров в кредит с погашением в рассрочку, страхование жизни, услуги по переводу денег и бухгалтерскому оформлению документации.

Следующий уровень - средние фирмы. Для них характерно значительное число работников. Потребность в долгосрочных источниках финансирования для расширения операций, немалый объем бухгалтерской и счетной работы, а также операции с наличными деньгами. Достаточно остро стоят проблемы финансирования. Такой культуре можно предложить следующие виды услуг: платежные операции, компьютерные услуги, связанные с финансовой деятельностью, кредитные карточки для работников фирмы, факторинговые операции, среднесрочные и долгосрочные ссуды для пополнения основного капитала.

Важную роль в клиентуре играют крупные фирмы. Для них характерны ориентация на экспансию и захват рынков, наличие широкой сети филиалов, большая потребность в капиталовложениях в здания и оборудование, постоянный ввод новых продуктов, необходимость в научно-исследовательских работах, высокий уровень специализации производства, относительно низкая отдача.

Им можно предложить услуги по выплате заработной платы, консультации по вопросам бизнеса, услуги по экспорту и импорту, регистрации ценных бумаг, долгосрочное кредитование.

Автор считает целесообразным охарактеризовать также возможные "переломные точки" в деятельности предприятий и банковские продукты, которые в этих случаях могут быть предложены клиентам. Так, при организации новой компании может быть предоставлена "стартовая" банковская ссуда. При расширении сбытовой сети кредитные карточки для расчетов с розничными торговцами.

С началом экспортных операций целесообразно предложить консультирование по вопросам внешнеторговой деятельности, кредиты по экспорту, содействие в организации переговоров с зарубежными фирмами, инкассирование денежных документов, аккредитивы и т.д. При существенном увеличении числа работников предприятия - открытие новых депозитных счетов, денежные расчеты, страхование и пенсионное обслуживание. При покупке новой фирмы - консультирование, финансирование операций по приобретению акций, регистрация акций и т.д. [25, с. 48].

В экспресс-опросе было выявлено также, что клиенты заинтересованы в разработке и более оперативном внедрении новых продуктов.

Например, новая услуга SMS-банкинг недавно появившаяся на рынке банковских услуг.

Новая услуга для держателей карточек SMS-банкинг. Ее популярность связана с исключительным удобством для клиента, который может проводить финансовый операции независимо от места нахождения, используя, мобильный телефон. Клиент - одновременно абонент оператора сотовой связи и владелец карт-счета. Он ожжет получить информацию о состоянии счета, отследить по нему свои финансовые операции, осуществить самый широкий спектр платежей [20, с. 3]. В настоящее время филиалом 500 проект SMS-банкинга реализован совместно с оператором сотовой связи VELKOM и ОАО «Национальный процессинговый центр».

Необходимо стараться предоставлять данную услугу не только абонентам VELKOM, но и клиентам, обсуживающимся у других операторов.

Для предприятий, требующих реконструкции и модернизации очень актуальным будет предложить синдицированные кредитование.

В настоящее время в связи с изношенностью основных фондов предприятий, недостаточной конкурентоспособностью на внешних рынках производимой продукции и высокими затратами на ее производство требуется проведение ряда комплексных мер по реконструкции и модернизации имеющихся производственных фондов субъектов хозяйствования, а также по введению новых мощностей. Однако большинство разработанных инвестиционных проектов предполагает вложение значительных объемов денежных средств. Размер ресурсной базы как отдельных банков, так и банковской системы в целом в Республике Беларусь недостаточен для выдачи банками особо крупных кредитов даже первоклассным заемщикам. Уровень собственного капитала не позволяет белорусским банкам финансировать средние и крупные инвестиционные проекты, не нарушая нормативов максимального размера риска на одного клиента и максимального размера крупных рисков [17, с. 17]. Поэтому, учитывая недостаточность собственных ресурсов у предприятий, считается, что реализация данных проектов возможна только при участии зарубежных инвесторов.

Вместе с тем в международной практике давно получила распространение такая форма банковского кредита, как синдицированное кредитование. Банки-участники объединяются на основании соглашения о кредитовании во временные синдикаты, цель создания которых — софинансирование инвестиционных проектов. Создание банковских синдикатов позволяет аккумулировать необходимые кредитные ресурсы для осуществления крупных долгосрочных инвестиций при проектном финансировании, инвестиционном кредитовании, выдаче разделенных банковских гарантий. Поскольку временный синдикат может состоять не только из отечественных банков, но и зарубежных, то реализация инвестиционных проектов с участием иностранных банков может повысить инвестиционную привлекательность Республики Беларусь в глазах потенциальных инвесторов и дать толчок к установлению нового уровня кредитных отношений банков и заемщиков, основанных на взаимном доверии [18, с. 17].

Синдицированное кредитование по сравнению с другими видами кредитования несет в себе ряд преимуществ и возможностей как для заемщика, так и для банков-кредиторов. Для банка участие в синдицированном кредитовании имеет следующие преимущества:

— диверсификация кредитных рисков, возникающих в течение всего процесса кредитования, пропорциональна доле участия банка в схеме финансирования;

— снижение рисков невозврата кредита за счет улучшения управления проектом;

— получение процентных и комиссионных доходов в соответствии с долей участия в кредитовании;

— унификация методик оценки эффективности проектов и анализа рисков;

— расширение клиентской базы;

— диверсификация кредитного портфеля банка, снижение в нем доли особо крупных кредитов.

Во второй главе данного исследования было выявлено, что недостаточно внимания уделяется консультированию, и среди пользующихся данной услугой среди опрошенных нашли ее неудовлетворительной все клиенты.

Для устранения данной проблемы можно предложить работникам филиала оказывать консультационные услуги гражданам не только в отделениях банка, но и с выездом на предприятия, в трудовые коллективы, по месту жительства получателей (например, по консультированию касающемуся получению кредитных услуг).

Например, для юридических лиц, предложить работу с филиалом по факсу, с целью удобства и экономии времени. Для этого может быть использована программа по созданию тестирующих ключей. Эта программа позволяет Клиенту составить свой тестирующий ключ - своего рода пароль, по которому операционист определяет подлинность документа. Тестирующий ключ создается программой индивидуально для каждого Клиента и платежа на основе данных платежного поручения (даты, номера документа, суммы, номера счета и т.п.).

Необходимо развивать такие перспективные направления как:

• создание развитой телекоммуникационной инфраструктуры и современной системы передачи данных с использованием волоконно-оптических линий связи;

• предоставление клиентам удаленного доступа к услугам банка посредством развития и использования электронной платежной системы

«Клиент-банк», что позволяет клиентам управлять своим счетом и получать необходимую информацию, не покидая офиса;

• оказание полного спектра услуг по организации системы безналичных расчетов посредством эмитируемых банковских карт международных платежей систем VISA, MasrterCard/EuroCard;

• предоставление высокотехнологичных услуг;

• финансирование и обслуживание экспортно-импортных операций клиентов посредством разнообразных финансовых инструментов в рамках программы развития и поддержки белорусского экспорта.

Для экономически развитых стран характерно использование

автоматизированных банков, которые различаются по набору предоставляемых продуктов. Так, например кассиры-автоматы, расположенные на улице;

автоматы находящиеся внутри помещения, рядом с телефоном для получения информации консультаций;

случаи, когда функции автоматов расширены (автоматы не только выдают наличные деньги, но и дают выписку из лицевого счета клиента, разменивают деньги, продают услуги;

отделения обслуживающие только физических лиц по записи;

банковский супермаркет, располагающий всеми специалистами и объединяющий все виды услуг;

электронные отделения, обслуживание в которых полностью автоматизировано [20, с. 3].

Конечно, материальные и технические возможности исследуемого филиала довольно ограничены. Тем не менее, в ближайшее время с усилением конкуренции и дальнейшим развитием сети банков и их отделений многое из упомянутого выше может быть принято на вооружение в филиале№500.

В обобщенном виде предложения по совершенствованию банковских продуктов (услуг) для физических лиц могут быть представлены на рис.3.1, соответственно для юридических лиц, разграниченных по величине торгового оборота на рис. 3.2.

|

|

| Наименование продукта (услуги) |

| 1. Молодежь | - краткосрочные ссуды; - услуги, связанные с туризмом - студенческий кредит для оплаты обучения на 15 лет - потребительский кредит - страхование |

| 2. Молодые семьи | - целевые формы сбережений - жилищное кредитование - страхование - SMS-банкинг - Интернет-банкинг - потребительские кредиты - кредитные карточки |

| 3. Семьи со стажем | - финансовое консультирование (выездное) - потребительский кредит - SMS-банкинг - Интернет-банкинг - лизинговые услуги - кредитные карточки |

| 4. Лица зрелого возраста | - финансовое консультирование - завещательное распоряжение |

Рис. 3.1. Предложения по совершенствованию банковских продуктов

| Вид юридического лица | Наименование продукта (услуги) |

| 1. Мелкие фирмы | - персональное финансовое обслуживание - планирование управления недвижимостью - «стартовые ссуды» - бухгалтерское оформление документации - уделанный доступ к услугам банка |

| 2. Средние фирмы | - платежные операции - компьютерные услуги - кредитные карточки - факторинговые операции - долгосрочные ссуды для пополнения основного капитала - синдицированное кредитование; - удаленный доступ к услугам банка |

| 3. Крупные фирмы | - консультации по вопросам бизнеса; - долгосрочное кредитование - услуги по регистрации ценных бумаг - синдицированное кредитование - удаленный доступ к услугам банка |

Рис. 3.2. Предложения по совершенствованию банковских продуктов и услуг для клиентов филиала № 500 АСБ «Беларусбанк» (юридические лица)

Примечание: Литературный источник [собственная разработка]

В целом необходимо отметить, что разработке и внедрению любого нового банковского продукта филиалу, как и другим банкам необходимо руководствоваться следующими основными положениями:

• самое главное — любой вид продукции должен полностью соответствовать запросам потребителей;

• продукт должен опираться на сильные стороны деятельности банка или его подразделения;

• продукция кредитного учреждения призвана быть лучше предложений его конкурентов;

• любая новая продукция, которую банк предоставляет клиентам, должна пользоваться поддержкой его руководства;

• разрабатываемые продукты (услуги) обязаны иметь упреждающий (стратегический) характер.

ЗАКЛЮЧЕНИЕ

Выполненная автором дипломная работа по совершенствованию ассортимента банковских продуктов позволило сделать следующие выводы:

1. Под товарным ассортиментом следует понимать совокупность всех ассортиментных групп товаров, изготовляемых предприятием. Он характеризуется:

широтой (количество изготовляемых ассортиментных групп);

глубиной (количество ассортиментных позиций в ассортиментной группе);

насыщенностью (количество ассортиментных позиций во всех ассортиментных группах);

гармоничностью (степень близости товаров различных ассортиментных групп с точки зрения их потребителя или каких-то иных показателей).

2. Управлять товарным ассортиментом значит постоянно предлагать рынку такой ассортимент товаров, который удовлетворят клиента с точки зрения его глубины, широты насыщенности, гармоничности.

3. В основе сегментации рынка лежит характер банковских услуг (кредитные, операционные, инвестиционные, прочие) и клиентурный признак (юридические, физические лица, корпорации, банки-корреспонденты). Применяется также географическая, демографическая, психокультурная и поведенческая сегментация.

4. В общем объеме обслуживаемых субъектов хозяйствования по филиалу 500 наибольший удельный вес приходится на индивидуальных предпринимателей, далее следуют негосударственные предприятия за ними общественные организации.

5.На сегодняшний день филиалом N-500 АСБ «Беларусбанк» предоставляется достаточно широкий спектр быковских продуктов и услуг. Однако, анализ банковских продуктов филиала N-500 АСБ «Беларусбанка» позволяет сделать вывод, что список предлагаемых клиентам услуг можно расширить.

Филиалом №500 может применяться две номенклатурные стратегии: производство продуктов с широкой номенклатурой и производство продуктов с узкой номенклатурой. Во втором случае банк концентрирует главное внимание на конкретных сегментах рыночного пространства. Изменение номенклатуры продуктов зависит от многих факторов, и в частности, от конкурентоспособности продуктов, надежности банка, качества и ценовой политики. Разработка оптимального размера номенклатуры, а также количества продуктов может осуществляться по факторам развития прибыли и качества. Для каждого конкретного сегмента может быть предложен соответствующий перечень банковских продуктов, в которых наиболее нуждается целевая аудитория.

Необходимо уделять должное внимание разработке таких новых продуктов как интернет-банкинг, SMS-банкинг для клиентов, обслуживающихся у разных операторов, внедрению кредитных карточек, вместо овердрафта для физических лиц и синдицированного кредитования для юридических.

Требует внимания и развитие таких перспективных направлений как:

• создание развитой телекоммуникационной инфраструктуры и современной системы передачи данных с использованием волоконно-оптических линий связи;

• предоставление клиентам удаленного доступа к услугам банка посредством развития и использования электронной платежной системы «Клиент-банк», что позволяет клиентам управлять своим счетом и получать необходимую информацию, не поедая офиса,

• оказание полного спектра услуг по организации системы безналичных

расчетов посредством эмитируемых банковских карт международных платежных систем VISA, MasrterCard/EuroCard;

• предоставление высокотехнологичных услуг;

• финансирование и обслуживание экспортно-импортных операций клиентов посредством разнообразных финансовых инструментов в рамках программы развития и поддержки белорусского экспорта.

При разработке и внедрении новых продуктов необходимо руководствоваться маркетинговыми исследованиями, позволяющими спрогнозировать необходимость того, или иного продукта для потребителей.

СПИСОК ЛИТЕРАТУРЫ

1. Акулич И.Л., Герчиков И.З. Маркетинг: Учеб.пособ. – Мн.: Мисанта, 2008. – 397 с.

2. Коммерческое товароведение и экспертиза: Учеб.пособ. / Под ред. А.А. Василевича. – М.: Банки и биржи, ЮНИТИ, 1997. – 135 с.

3. Маркетинг в отраслях и сферах деятельности: Учеб. / Под ред. В.Н. Алексунина. – М.: «Маркетинг», 2001. – 516 с.

4. Управление ассортиментом. Комплексная оценка качества и конкурентоспособности товаров с применением ЭВМ. – Гомель, 1998. – 40 с.

5. Уткин Э.А. Банковский маркетинг. – М.: ИНФРА-М, 1995. – 304 с.

6. Костерина Т.М. Банковское дело Учеб. – М.: «Маркет ДС», 2008. – 240 с.

7. Банковское дело в России: учеб. – М.: «Банки и биржи», 1994. – 283 с.

8. Деменченко Е.В. Маркетинг услуг. – Мн.: БГЭУ, 2002. – 161 с.

8. Деменченко Е.В. Маркетинг услуг. - Мн.: БГЭУ, 2002. - 161 с.

9. Спицын И.О., Спицын Я.О. Маркетинг в банке. 1993г.

10.Киселева СВ., Горчакова Е.Н., Кардаш Т.А. Маркетинг в банке. Учебно-методическое пособие. Минск, БГЭУ, 2008г.

11. Назаров А. Банковские услуги: Опыт Литвы// Банковский вестник, №255 (34), 255.

12.Тихонов А. Форвард, фьючер, опцион: возможность для эффективного менеджмента // Банковский вестник. - 2008. - № 28. - С. 18. П.Назаров А. Рынок депозитных и сберегательных сертификатов: вчера, сегодня, завтра // Банковский вестник. - 2008. - № 25.

14. Каллаур А. Банковская система РБ в первой половине 2008г.: итоги работы и задачи на предстоящий период // Банковский вестник. - 2008. - № 22. – С. 4.

15.Кухаренко Г. Бел Промстройбанк: сохраняя традиции. - 2008. - № 22.- С. 7.

16.Тарасова О. Синдицированное кредитование - путь к реализации крупных инвестиционных проектов // Банковский вестник. - 2008.- № 13.-С. 17.

17.Антонович О., Верес И. Рынок пластиковых карточек: вчера и сегодня. -2008.-№ 12.-С. 38.

18.Пищик И. Мировые тенденции и развитие платежной системы Беларуси // Банковский вестник. - 2008. - № 7. - С. 3.

19.Антонович О. «Городские карточки» - современный уровень в безналичных расчетах // Банковский вестник. - 2008. - № 4. - С. 29.

20.Токарев А. Зарплатная карточка: как заинтересовать потребителя? // Банковский вестник. - 2008. - № 10. - С. 55.

21.Прохорчик О. Кредитные карточки - стимулирование безналичных

расчетов // Банковский вестник. - 2008. - № 10. - С. 52.

22.Ермакова Н. Этапы развития АСБ «Беларусбанк»: достижения и перспективы // Банковский вестник. - 2008. - № 1. - С. 40.

23.Масленченков Ю.С. Технология и организация работы банка. Теория и практика. — М.: ДеКА, 1998.

24.Голубков Е.П. Маркетинговые исследования. - М.: «Финпресс», 2000. - 461с.

25.Дурович А.П. Основы маркетинга: Учеб.пособ. - М.: «Новое знание», 2009,-512 с.

26.Маркетинг: теория и практика: Учеб.пособ. / Под ред. Г.Я. Кожекина. – Мн., 1993.-135 с.

27.Севрук М.А. Система маркетинга. - М.: МГУ, 1992. - 197 с.

28.Современный маркетинг / Под ред. Хразохого Е. - М.: «Финансы и статистика», 1991. - 256 с.

29.Кобяков А. Роль АСБ «Беларусбанк» в экономике страны // банковский вестник. - 2008. - № 1. - С. 43.

30.Жуков Е.Ф. Банки и банковские операции. - М.: Банки и биржи, ЮНИТИ, 1997.

31.Жуков Е.Ф. Трастовые и факторинговые операции коммерческих банков. - М.: Консалтбанкяр, 1995.

32.Банковский анализ эффективности заемщика. -Махачкала: ДГУ, 2000.

33.Лузгин Н.В. Современный банковский портфель 2008г. - Мн.: Экоперспектива, 2008.

34.Латынцев А.В. Обеспечение исполнения договорных обязательств. – М.: Лекс-Книга, 2002.

35.Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 1996.

36.Банковское дело /Под ред. О.И. Лаврушина. — М.: Банковский и биржевой научно-консультационный центр, 1992.

37. Банковское дело /Под ред. В.И. Колесникова и Л.П. Кроливецкой. — М.: Финансы и статистика, 1996.

38.Банковское дело. Учебник /Под ред. О.И. Лаврушина. — М.: Финансы и статистика, 1998.

39.Банковское дело в России. Том 1. Создание и организация деятельности коммерческого банка. АОЗТ «ВЕЧЕ», Составление АО «Московское Финансовое Объединение» /Под общ. ред. С.И.Кумок, 1994.

40.Банковское дело в России. Том 2. Бухгалтерский учет и отчетность в коммерческом банке. АОЗТ «ВЕЧЕ», Составление АО «Московское Финансовое Объединение» /Под общ. ред. С.Л. Кумок, 1994.

41.Банки и банковские операции /Под ред. Е.Ф. Жукова. — М., ЮНИТИ, 1997.

42.Банковские операции. Часть вторая. Учетно-судные операции и агентские услуги банков. — М.: ИНФРА-М, 1996.

43.Бор З., Пятенко В.В. Менеджмент банков: организация, стратегия, планирование. — М.: ДИС, 1997.

44.Букато В.И., Львов Ю.И. Банки и банковские операции в России. — М.: Финансы и статистика, 1996.

45.Масленченков Ю.С. Финансовый менеджмент в коммерческом банке: Фундаментальный анализ. — М.: Перспектива, 1995.

46.Масленченков Ю.С. Финансовый менеджмент в коммерческом банке. Технологический уклад кредитования. Книга вторая. — М.: Перспектива, 1996,

47.Масленченков Ю.С. Финансовый менеджмент в коммерческом банке. Финансовый менеджмент клиента. Книга третья. — М.: Перспектива, 1997.

48.Масленченков Ю.С. Особенности финансового менеджмента в коммерческом банке. Учебник. Финансовый менеджмент. Теория и практика. Под ред. Е.С. Стояновой (три здания) — М.: Перспектива, 1997.

Похожие работы

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... зависит от маркетинговой стратегии банка. Глава II. Исследование применения банковского маркетинга в России 2.1 Методика разработки банковских продуктов (услуг) и ее практическое применение Рассмотрим теоретические основы разработки новых банковских продуктов (услуг) и их практическое применение. Современные условия развития банковского рынка и запросы клиентов требуют развития ...

... запросов и потенциала, неуклонное расширение ассортимента предлагаемых банковских продуктов по каждому отдельному сегменту клиентского рынка, систематическое изучение и использование возрастающих возможностей современного банковского маркетинга. Единой целью всех коммерческих банков является расширение клиентской базы, увеличение сферы сбыта собственных услуг, завоевание новых позиций на рынках и ...

... потребителей; ü исследование конкурентов. В результате их применения банк выбирает целевой рынок для продвижения своего продукта, уровень взаимоотношений с клиентами и способы создания конкурентных преимуществ банковского продукта. Рассмотрим технологию проведения маркетинговых исследований. Это довольно неопределенное понятие. К ней можно отнести как методологические основы, так и ...

0 комментариев