Экономическая сущность понятия затрат и себестоимости продукции

Затраты на обслуживание производственного процесса

Основные правовые акты по учету затрат в АПК

Международный опыт учета затрат и калькулирования себестоимости продукции

Бухгалтерский учет затрат и калькулирования себестоимости сельскохозяйственной продукции

Синтетический и аналитический учет затрат

Методика калькулирования себестоимости продукции животноводства и списания калькуляционных разниц

Совершенствование учета затрат на производство продукции животноводства и калькулирования себестоимости

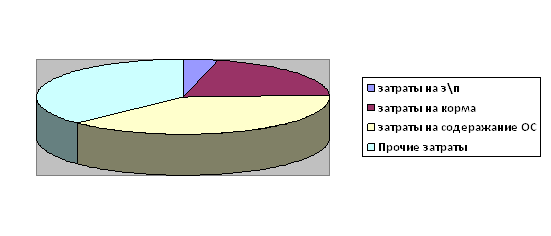

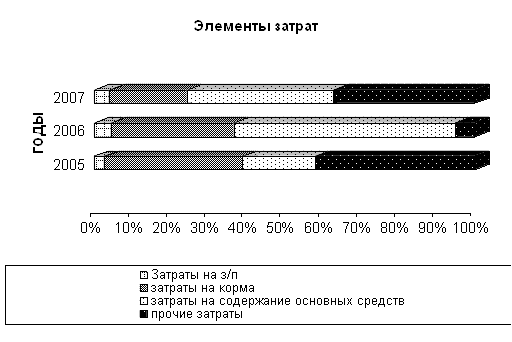

Анализ себестоимости продукции животноводства

Анализ выполнения плана по уровню себестоимости. Расчет влияния факторов на изменение себестоимости продукции

Резервы снижения себестоимости продукции

Навигация

Международный опыт учета затрат и калькулирования себестоимости продукции

Анализ себестоимости продукции животноводства

170602

знака

14

таблиц

4

изображения

1.3 Международный опыт учета затрат и калькулирования себестоимости продукции

Международная практика учета неоднородна. В каждой стране национальные положения в большей или меньшей степени регулируют порядок определения показателей для финансовых отчетов. Такие регулирующие положения включают стандарты бухгалтерского учета, разработкой которых занимаются разные организации: в одних странах – это преимущественно прерогатива государственных органов, в других – профессиональных организаций.

«Стандарт» в переводе с английского – норма, образец. В нормативной документации по бухгалтерскому учету термин «стандарт» означает комплекс документально оформленных правил ведения учета. Под бухгалтерскими стандартами подразумевают стандартизированные требования к методам и процедурам ведения бухгалтерского учета: начислению амортизации, оценки запасов, начислению налогов, учету курсовых разниц и т.п.

Между национальными и международными стандартами учета существует тесная связь. Национальные стандарты первичны. При разработке международных стандартов анализируются национальные, изучается практика ведения учета того или иного объекта, сложившаяся в отдельных странах, и только после этого формируются рекомендации международного характера.

Стандарты в основном регулируют финансовый учет и отчетность, порядок же регистрации управленческой информации определяется предприятием самостоятельно и не регламентируется стандартами и инструкциями [13, с. 119].

Безусловно, что при создании любой системы стандартизации должен использоваться не только собственный опыт, но и опыт других стран, международный опыт.

В приложении 1 представлена сравнительная характеристика состава финансовой отчетности, оборотных активов Украины, России, Республики Беларусь, Польши и др.

Понятие себестоимости фигурирует во многих нормативных актах Республики Беларусь, Российской Федерации и других стран, однако, в Международных стандартах финансовой отчетности оно не нашло отражения, отсутствует отдельный стандарт, регулирующий порядок учета затрат. Тем не менее, порядок рассмотрения тех или иных вопросов, касающихся учета затрат и определения себестоимости продукции изложен в следующих Международных стандартах финансовой отчетности: МСФО 2 «Запасы», МСФО 18 «Выручка», МСФО 41 «Сельское хозяйство».

МСФО 2 «Запасы». Дата вступления в силу – 1 января 1995 года.

Цель настоящего стандарта состоит в том, чтобы установить порядок учета запасов в системе учета по фактической стоимости приобретения. Стандарт дает практические указания по определению затрат и их последующему признанию в качестве расходов, включая любые уменьшения стоимости до величины возможной чистой цены продаж.

Запасы – это активы:

1) предназначенные для продажи в ходе нормальной деятельности;

2) в процессе производства для такой продажи;

3) в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг [5, с.67].

Себестоимость запасов должна включать все затраты на приобретение, переработку и прочие затраты, произведенные в целях доведения запасов до их текущего состояния и места их текущего расположения.

Затраты на приобретение запасов включают покупную цену, импортные пошлины и другие налоги (кроме тех, которые впоследствии возмещаются компании налоговыми органами), а также расходы на транспортировку, обработку и другие расходы, непосредственно связанные с приобретением объекта.

В соответствии с МСФО 41 «Сельское хозяйство», запасы сельскохозяйственной продукции, собранные компанией (предприятием) с биологических активов, следует в момент первоначального признания оценивать по справедливой стоимости, установленной в период сбора урожая, за вычетом предполагаемых сбытовых расходов.

Себестоимость отдельных статей запасов, не являющихся взаимозаменяемыми, а также товаров и услуг, произведенных и предназначенных для специальных проектов, должна определяться путем специфической идентификации индивидуальных затрат (специфические затраты относятся на определенные статьи запасов) [5, с.70].

Методы оценки запасов

Основной порядок учета: первое поступление – первый отпуск (ФИФО) или средневзвешенной стоимости.

По методу ФИФО стоимость проданных товаров определяется себестоимостью первых по времени закупок товара. Поэтому, стоимость товарных запасов на конец периода определяется по ценам последних поступлений. В периоды роста цен метод ФИФО дает наивысшие показатели прибыли [14, с. 59].

Дополнительный альтернативный порядок учета: последнее поступление – первый отпуск (ЛИФО).

По методу ЛИФО последняя поступившая партия товара считается первой проданной. Поэтому, уровень запасов на конец периода исчисляется на основе цен поступлений начала этого периода. В периоды роста цен метод ЛИФО дает самый низкий показатель чистой прибыли. Поэтому, интересно отметить, этот метод запрещен в некоторых странах в целях налогообложения [14, с. 59].

Сырье и материалы в запасах не списываются ниже себестоимости, если готовая продукция, в которую они будут включены, предположительно будет продана по или выше себестоимости.

После продажи запасов сумма, по которой они учитывались, должна быть признана в качестве расхода в том периоде, когда признается соответствующая выручка. Величина частичного списания стоимости запасов до возможной чистой стоимости продаж и все потери запасов должны признаваться в качестве расходов в период осуществления списания или возникновения потерь. Величина любого обратного доначисления запасов, вызванного увеличением возможной чистой стоимости продаж, должна признаваться как уменьшение величины запасов, признанных в качестве расходов в период осуществления обратного доначисления.

Финансовая отчетность должна раскрывать:

1 учетную политику, принятую для оценки запасов, в том числе использованный способ расчета себестоимости;

2 общую балансовую величину запасов и балансовую стоимость в классификациях данной компании;

3 балансовую величину запасов, учтенных по возможной чистой стоимости реализации;

4 величину возврата любого списания, которая признается как доход в данном периоде;

5 балансовую стоимость запасов, заложенных в качестве обеспечения обязательств [5, с.74].

Себестоимость запасов, списанных на расходы в течение периода, состоит из затрат, ранее включенных в оценку статей проданного запаса, и нераспределенных производственных накладных расходов и сверхнормативных величин производственных затрат, связанных с запасами. Особенности деятельности компании могут также потребовать включения других затрат, таких как затраты на сбыт продукции.

МСФО 18 «Выручка». Дата вступления в силу – 1 января 1995 года.

В Принципах подготовки и предоставления финансовой отчетности доход определяется как увеличение экономических выгод в течение отчетного периода в форме поступления или увеличения активов или уменьшения обязательств, которые привели к увеличению капитала, не связанному с вкладами акционеров.

Доход включает в себя как выручку компании так и прочие доходы. Выручка компании – это поступление средств от обычных видов деятельности, которые называются по-разному, в том числе продажами, вознаграждениями и лицензионными платежами. Цель настоящего стандарта состоит в определении порядка учета выручки, возникающей от определенных видов операций и событий.

Настоящий бухгалтерский стандарт должен применяться при учете выручки, возникающей от следующих операций и событий:

- продажи товаров;

- предоставление услуг;

- использование другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды.

Товары включают в себя продукцию, произведенную компанией для продажи, либо купленную для перепродажи, в частности, товары, приобретенные розничным торговцем, или землю и другое имущество, предназначенное для перепродажи [5, с.234].

Выручка от продажи товаров должна признаваться, когда удовлетворяются все перечисленные ниже условия:

1) компания перевела на покупателя значительные риски и вознаграждения, связанные с владением товарами;

2) компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом владения, и не контролирует проданные товары;

3) сумма выручки может быть надежно измерена;

4) существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию

5) понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно измерены.

Компания должна раскрыть в отчетности:

- учетную политику, принятую для признания выручи, в том числе методы, используемые для определения стадии завершенности операций, связанных с оказанием услуг;

- сумму каждой значительной категории выручки, признанной в течение периода;

- сумму выручки, возникающей от обмена товаров и услуг, включенных в каждую значительную категорию выручки [5, с.240].

МСФО 41 «Сельское хозяйство». Дата вступления в силу – 1 января 2003 года.

МСФО 41 устанавливает порядок учета, предоставления финансовой отчетности и раскрытия информации о сельскохозяйственной деятельности в части, не рассмотренной в других Международных стандартах финансовой отчетности.

Сельскохозяйственная деятельность – это управление биотрансформацией животных и растений (биологических активов) в целях реализации, получения сельскохозяйственной продукции или производства дополнительных биологических активов.

Среди прочего, МСФО 41 устанавливает порядок учета биологических активов в период их роста, дегенерации, производства продукции и воспроизводства, а также проведение порядок проведения первоначальной оценки сельскохозяйственной продукции в момент ее сбора. В период с момента первоначального признания биологических активов и вплоть до начала сбора сельскохозяйственной продукции оценка проводится по справедливой стоимости за вычетом предполагаемых сбытовых расходов, за исключением тех случаев, когда момент первоначального признания справедливую стоимость нельзя определить с достаточной степенью достоверности.

В соответствии с МСФО 41, изменение справедливой стоимости биологического актива за вычетом предполагаемых сбытовых расходов необходимо учитывать при определении чистой прибыли или убытка за период, в котором происходит данное изменение. В сельскохозяйственной деятельности изменение физических свойств животного или растения сразу же приводит к увеличению или уменьшению экономических выгод компании [5, с.622].

Целью настоящего Стандарта является установление порядка учета, представления финансовой отчетности и раскрытия информации о сельскохозяйственной деятельности.

Настоящий Стандарт применяется для учета сельскохозяйственной продукции, т.е. продукции, полученной от биологических активов, и только на момент ее сбора. Затем, после сбора продукции, применяется МСФО 2.

Сельскохозяйственная продукция – продукция, собранная с биологических активов компании.

Биологический актив – животное или растение [5, с.625].

В рамках оперативного управления производятся оценка и контроль за изменениями качественных показателей (например, генетических характеристик, плотности, спелости, содержания жира или белка и т.д.), происходящими в результате биотрансформации.

Компания должна признавать биологический актив или сельскохозяйственную продукцию исключительно в случаях, когда:

- компания контролирует актив в результате прошлых событий;

- существует вероятность притока в компанию будущих экономических выгод, связанных с активом

- справедливая стоимость или себестоимость актива может быть оценена с достаточной степенью достоверности.

Справедливая стоимость – это та сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

Сельскохозяйственную продукцию, собранную с биологических активов компании, следует оценивать по справедливой стоимости, установленной на момент сбора урожая, за вычетом предполагаемых сбытовых расходов. Такая цена является себестоимостью на дату, когда начинает применяться МСФО 2 Запасы или др.

Прибыли или убытки, возникающие при первоначальном признании биологического актива по справедливой стоимости за вычетом предполагаемых сбытовых расходов, а так же от изменения справедливой стоимости биологического актива за вычетом предполагаемых сбытовых расходов, следует учитывать при определении чистой прибыли или убытка за период, в котором они имеют место.

Компания должна представлять информацию о балансовой стоимости биологических активов в отдельной строке бухгалтерского баланса.

Компания должна давать описание каждой группы биологических активов.

Компании следует раскрывать информацию о методах и существенных допущениях, использованных при определении справедливой стоимости каждой группы сельскохозяйственной продукции в момент ее сбора, а так же справедливой стоимости каждой группы биологических активов [5, с.633].

Постоянный комитет по интерпретации (ПКИ 1) «Последовательность – различные формулы себестоимости для запасов »: компания должна применять одинаковые формулы оценки для всех запасов, сходных по характеру и их использованию компанией. Для запасов различного характера или использования (например, определенные товары, применяемые в одном сегменте компании, и товары того же типа, используемые в другом хозяйственном сегменте) применение различных формул оценки может быть оправдано [5, с.637].

Таким образом, Международные стандарты финансовой отчетности позволяют унифицировать учет и оценку производственных запасов, в частности регламентируют процесс учета сельскохозяйственной продукции и ее оценки.

Похожие работы

ти по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле. 1.2. Методические основы исчисления себестоимости продукции животноводства. Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой. Первая особенность состоит в ...

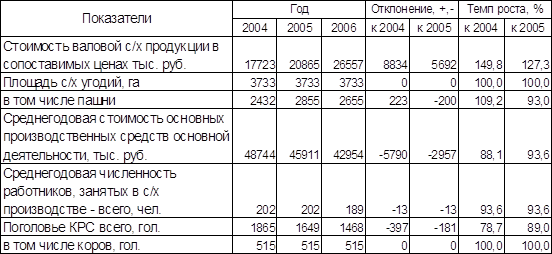

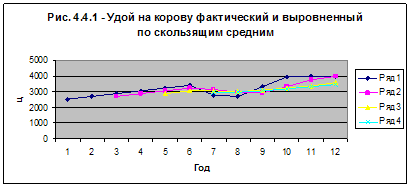

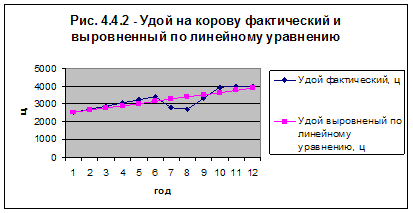

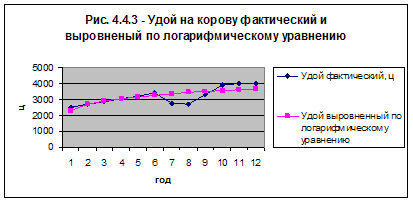

... отчетный год. Для более детального изучения влияния отдельных факторов на деятельность отрасли животноводства в ООО «Гусевский» проведем анализ производства и себестоимости продукции животноводства. 4. Анализ производства и себестоимости продукции животноводства в ООО «Гусевский» Эффективность сельскохозяйственной деятельности предприятия оценивают по комплексу показателей. Важнейший ...

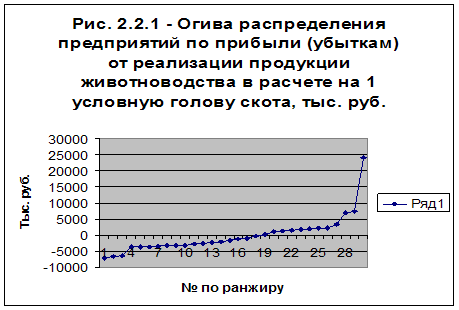

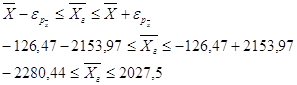

... в пределах от 4796,9 до 4825,5 ц. Вычислим среднюю ошибку аппроксимации: Следовательно, точность прогноза - высокая. Заключение Проведя комплексный статистико-экономический анализ эффективности производства продукции животноводства по 30 предприятиям Ярославской области, можно сделать вывод, что не все из рассмотренных хозяйств являются эффективными. Наиболее главной целью любого ...

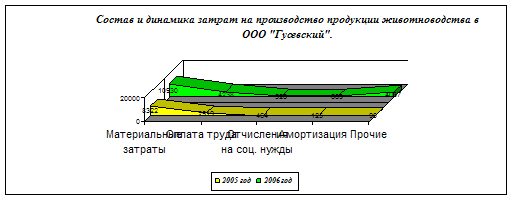

... на 4% и стала равна 11,1%, т. е. на 100руб. стоимости имущества организации приходится 11,1 руб. прибыли. 3 Затраты на производство и себестоимость продукции животноводства и их структура 3.1. Состав и структура затрат и себестоимость продукции животноводства сельскохозяйственной организации Статья затрат на оплату труда с отчислениями на социальные нужды - здесь отражаются все виды ...

0 комментариев