Навигация

Оценка влияния материальных ресурсов на объем

18393

знака

7

таблиц

4

изображения

1.5 Оценка влияния материальных ресурсов на объем

производства продукции

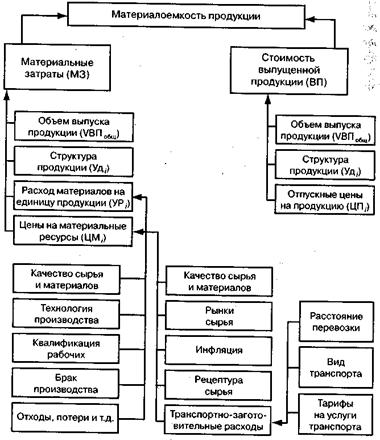

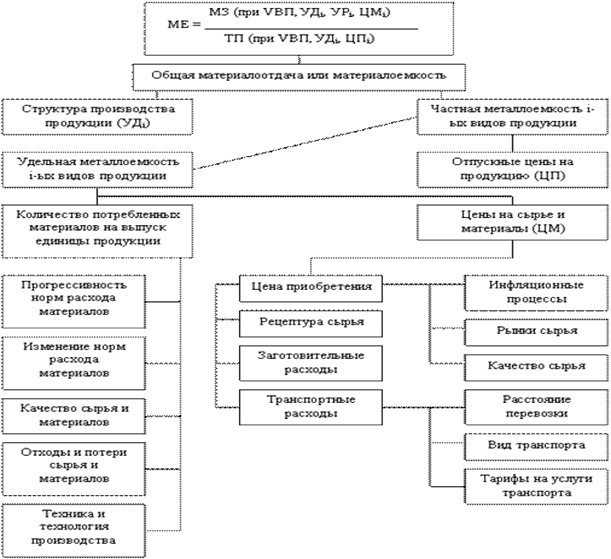

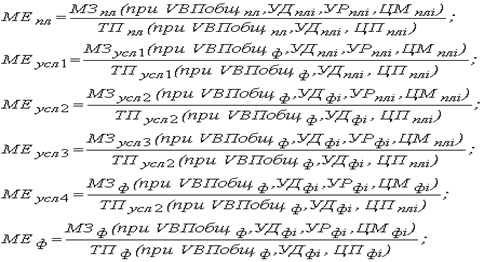

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ . МО или ВП = МЗ/МЕ .

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Решение аналитических задач по оценке эффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

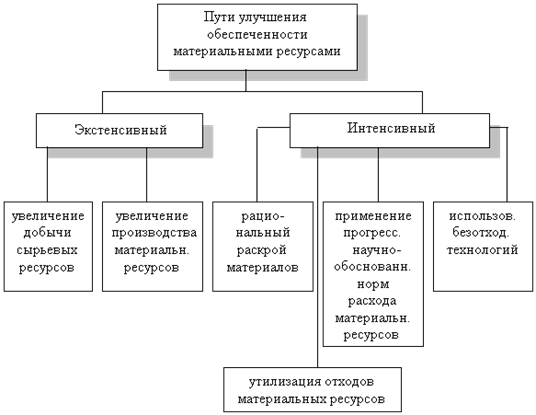

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства и др.

2. Анализ чувствительности прибыли к изменениям цены,

переменных расходов, постоянных расходов, объема продаж

Решение:

1. Рассчитаем полную себестоимость продукции (данные приложения № 1):

| Статьи затрат | Сумма в рублях |

| Сырьё и материалы | 67 000,00 |

| Покупные изделия | 4 965,00 |

| Зарплата основная | 7 880,00 |

| Зарплата дополнительная | 788,00 |

| Отчисления на социальные нужды | 3 085,80 |

| Содержание оборудования | 18 360,40 |

| Общепроизводственные расходы | 15 760,00 |

| Цеховая себестоимость | 117 839,20 |

| Общехозяйственные расходы | 13 159,00 |

| Производственная себестоимость | 130 998,20 |

| Внепроизводственные расходы | 2 573,00 |

| Полная себестоимость | 133 571,20 |

2. Определим цену единицы изделия, норма прибыли 20%

Р = Полная себестоимость/Кол-во * 1,2 = 133 571,20руб. / 750шт. * 1,2 = 213,71руб.

3. Определим порог рентабельности (точку безубыточности) аналитическим методом, воспользовавшись таблицей:

| № | Показатели | Обозначение | Формула | Расчет | Значение |

| 1 | Валовая маржа | MR | |||

| Цена, руб. | P | определить | 133571,20/750*1,2 | 213,71 | |

| Объем продаж, шт. | Q | задан | 750 | ||

| Денежный поток от операционной деятельности, руб. | CF | CF=P*Q | 213,71*750 | 160285,44 | |

| Переменные издержки, удельные, руб. | AVC | (CF-FC-PF)/Q | (160285,44-28650-(160285,44*20%))/750 | 132,77 | |

| Совокупные переменные издержки, руб. | VC | AVC*Q | 132,77*750 | 99578,35 | |

| Валовая маржа удельная, руб. | MRуд | P-AVC | 213,71-132,77 | 80,94 | |

| Совокупная валовая маржа, руб. | MR | CF-VC | 160285,44-99578,35 | 60707,09 | |

| 2 | Коэффициент валовой маржи | Кmr | MR\CF | 60707,09/160285,44 | 0,37874 |

| 3 | Постоянные издержки, руб. | FC | заданы | 28650 | |

| 4 | Порог рентабельности, шт. | Q крит | FC\MRуд | 28650/80,94 | 354 |

| Порог рентабельности, руб. | Q крит | FC\Kmr | 28650/0,37874 | 75645,56 | |

| 5 | Запас финансовой прочности, руб. | F | CF-Q крит | 160285,44-75645,56 | 84639,88 |

| Запас финансовой прочности, % | G | F\CF | 84639,88/160285,44 | 0,528 | |

| 6 | Прибыль, руб. | PF | F*Kmr | 84639,88*0,37874 | 32056,51 |

| 7 | Сила воздействия операционного рычага | I | MR\PF | 60707,09/32056,51 | 1,89375 |

4. Проведем анализ чувствительности прибыли, объема к изменениям основных элементов операционного рычага:

Изменение цены (+10%):

Q1 = MR0\Kmr1\P1

Показатели | Q0 P1 | Q1 –объем, обеспечивающий неизменный результат, P1 | ||

| руб. | % | руб. | % | |

| Денежный поток от операционной деятельности, руб. (CF) | 176313,98 | 110 | 139402,44 | 86,97 |

| Совокупные переменные издержки, руб. (VC) | 99578,35 | 100 | 78732,61 | 79,07 |

| Совокупная валовая маржа, руб. (MR) | 76735,63 | 126,40 | 60707,09 | 100 |

| Постоянные издержки, руб. (FC) | 28650 | 100 | 28650 | 100 |

| Прибыль, руб. (PF) | 48085,63 | 150,00 | 32056,51 | 100 |

Кmr1 = MR/CF = 76735,63 / 176313,98 = 0,43522

P1 = P0*1,1 = 213,71 * 1,1 = 235,08 руб.

Q1 = MR0/Kmr1/P1 = 60707,09/0,43522/235,08 = 593 шт.

CF1 = P1* Q1 = 235,08*593 = 139402,44 руб.

VC1 = AVC0*Q1 = 132,77*593 = 78732,61 руб.

MR1 = CF1 – VC1 = 139402,44 – 78732,61 = 60669,83 (+ 37,26 руб. – за счет округлений)

При повышении цены на 10 %, валовая маржа увеличится на 26,40%, а прибыль увеличится на 50%. Чтобы сохранить прибыль на том же уровне, можно снизить совокупные переменные издержки на 20,93%, а также выручку на 13,03%.

Изменение переменных издержек (-10%):

Q1 = MR0\Кmr1\P0

| Показатели | Q0 | Q1 –объем, обеспечивающий неизменный результат | ||

| руб. | % | руб. | % | |

| Денежный поток от деятельности, руб. (CF) | 160285,44 | 100 | 137629,24 | 85,87 |

| Совокупные переменные издержки, руб. (VC) | 89620,52 | 90 | 76953,49 | 77,28 |

| Совокупная валовая маржа, руб. (MR) | 70664,92 | 116,40 | 60707,09 | 100 |

| Постоянные издержки, руб. (FC) | 28650 | 100 | 28650 | 100 |

| Прибыль, руб. (PF) | 42014,92 | 131,07 | 32056,51 | 100 |

Кmr1 = MR/CF = 70664,92/160285,44 = 0,44087

Q1 = MR0\Кmr1\P0 = 60707,09/0,44087/213,71 = 644 шт.

CF1 = P0* Q1 = 213,71*644 = 137629,24 руб.

VC1 = AVC0*Q1*0,9 = 132,77*644*0,9 = 76953,49 руб.

MR1 = CF1 – VC1 = 137629,24 – 76953,49 = 60675,75 (+ 31,34 руб. – за счет округлений)

При понижении совокупных переменных издержек на 10 %, валовая маржа увеличится на 16,40%, а прибыль увеличится на 31,07%. Чтобы сохранить прибыль на том же уровне, можно снизить совокупные переменные издержки на 22,72%, а также выручку на 14,13%.

Изменение постоянных издержек (+20%):

Q1 = MR1\Kmr0\P0

MR1 = I1* PF0

| Показатели | Q0 | Q1 –объем, обеспечивающий неизменный результат | ||

| руб. | % | руб. | % | |

| Денежный поток от операционной деятельности, руб. (CF) | 160285,44 | 100 | 195117,23 | 121,73 |

| Совокупные переменные издержки, руб. (VC) | 99578,35 | 100 | 121219,01 | 121,73 |

| Совокупная валовая маржа, руб. (MR) | 60707,09 | 100 | 73898,22 | 121,73 |

| Постоянные издержки, руб. (FC) | 34380 | 120 | 34380 | 120 |

| Прибыль, руб. (PF) | 26327,09 | 82,13 | 32056,51 | 100 |

I1 = MR0/PF1 = 60707,09/26327,09 = 2,306

MR1 = I1* PF0 = 2,306*32056,51 = 73922,31

Q1 = MR1\Kmr0\P0 = 73922,31/0,37874/213,71 = 913 шт.

CF1 = P0* Q1 = 213,71*913 = 195117,23 руб.

VC1 = AVC0*Q1 = 132,77*913 = 121219,01 руб.

MR1 = CF1 – VC1 = 195117,23 – 121219,01 = 73898,22

При повышении постоянных затрат на 20%, прибыль понизится на 17,87%. Чтобы сохранить прибыль на том же уровне, необходимо увеличить денежный поток от операционной деятельности на 21,73%, вместе с тем увеличатся и совокупные переменные издержки на те же 21,73%.

Список использованной литературы:

1. Савицкая Г.В. «Экономический анализ: учебник» 13-е изд., испр. М.: Новое знание, 2007;

2. Зимин Н.Е., Соколова В.Н. «Анализ и диагностика финансово – хозяйственной деятельности предприятия». М.: КолосС, 2004;

3. Любушин М.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов». М.: ЮНИТИ-ДАНА, 2004;

4. Шеремет А.Д. «Методика финансового анализа». М.: Инфра, 2001.

5. Абрютина М.С. «Экономический анализ торговой деятельности. Учебное пособие». М.: «Дело и сервис», 2000;

6. Райзберг Б.А, Лозовский Л.М., Стародубцева Е.Б. «Современный экономический словарь». М.: Инфра, 2000;

Похожие работы

... качества потребляемых материальных ресурсов ведет к поломкам оборудования, нарушению норм расхода материала, увеличению себестоимости, снижению качества готовой продукции. Поэтому при анализе обеспеченности материальных ресурсов следует проверить качество поступивших в отчетном периоде материалов, выяснить причины поступления материалов пониженного качества, выяснить, какие меры были приняты ...

... в днях и сравнивают ее с нормативной. Рассмотрим состояние основных наименований запасов материалов, используемых для производства жевательной резинки, без учета строительных, хозяйственных прочих материалов (табл. 5). Таблица 1 – Анализ состояния запасов материальных ресурсов Наименование материалов Среднесуточный расход, кг Фактичес-кий запас Норма запаса, дни Отклонение от ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

... , определяется по формуле: КН = (9) где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. 2 Анализ материальных ресурсов ОАО «Фабрика» 2.1 Организационно-экономическая характеристика предприятия Открытое акционерное общество «Фабрика» учреждено в соответствии с Указом Президента Российской Федерации № 721 от ...

0 комментариев