Навигация

Стимулирование улучшения качества путем доведения результатов до общественности

98777

знаков

5

таблиц

0

изображений

5. Стимулирование улучшения качества путем доведения результатов до общественности.

Надлежащим образом спроектированное табло с баллами может служить здоровым стимулом для соревнования (конкуренции) между отделами, заводами и отделениями. Чтобы добиться эффективности, помимо табло, нужна структурированная программа улучшений. Кроме того, при подсчете баллов должны учитываться присущие различным организационным единицам трудности в проведении операций. Иначе сравнение станет источником трений.

6. Язык денег - это существенно. Деньги - основной язык высших уровней руководства. Высшему руководству нужно представлять информацию, содержащую:

- общий объем затрат на качество;

- их долю в областях вне производства;

- главные возможности улучшений.

Без оценок затрат в цифрах общение с высшим руководством идет вяло и мало эффективно.

Сейчас организации планируют затраты на качество. Разработка программы затрат, как правило, начинается с определения статьи расходов на качество в рамках рассмотренной выше классификации. По каждой статье предусматривается ведение отчетности на основе анализа и контроля. Для осуществления разработанной программы необходимы накопление банка данных и обработка их на ЭВМ; представление сведений на все уровни управления организацией; проведение анализа тенденций изменения расходов на качество и установление их оптимального уровня; выявление тех звеньев производства, где необходимо усилить контроль. Должны быть осуществлены анализ эффективности бухгалтерской ревизии затрат на качество, разработка корректирующих мер и анализ их эффективности, а также обязательное информирование потребителя о расходах на качество. По данным американских экспертов, затраты на качество многих фирм достигают 20% от суммы продаж, причем наблюдается их ежегодный рост на 5-7%. Внедрение же эффективной системы управления качеством, работающей по принципу предупреждения, а не обнаружения дефектов, позволяет снизить уровень затрат на качество до 2,5%.

Наиболее важная цифра в изучении затрат на качество - сумма расходов. Сумма может быть так мала, что не станет предметом управленческого приоритета. Менеджеры решат, что программа снижения таких затрат может подождать, поскольку и без того хватает проблем более высокой приоритетности.

Однако, чаще встречается ситуация, когда менеджеры бывают ошеломлены величиной суммарных затрат. Им и в голову не приходило, что затраты так высоки. Один запоминающийся пример связан с изготовителем авиационных моторов. Когда суммарные затраты на качество стали известны управляющему директору, он мгновенно собрал высшее руководство компании, чтобы обсудить широкий план действий.

Надо сказать, что в любой компании уживаются два универсальных языка. Внизу - язык дел и предметов: квадратные метры производственных площадей, календарные графики отгрузок за неделю, уровень забракования и т.п. Язык верхушки - язык денег: продажи, прибыль, налоги, инвестиции. Среднее руководство и технические специалисты обязаны владеть обоими языками, чтобы разговаривать с подчиненными на языке дел, а с руководством - на языке денег.

В одной компании, всецело поглощенной вниманием к выполнению календарного графика поставок, затраты на качество переводились в эквивалент дополнительного (добавленного) производства. Поскольку это совпало с главными задачами руководства, удалось пробудить его интерес к затратам на качество. В другой компании суммарные затраты на качество составили 76 млн. долл. в год, что равнялось затратам на работу одного из заводов компании, насчитывающего 2900 работников и занимающего площадь 1,1 млн. футов. А также требующего по ходу технологического процесса запасов на шесть млн. долларов. Указанные три цифры, в свою очередь, равносильны тому, что один из основных заводов компании каждый день в году давал 100% дефектной продукции. Между тем, эта компания считалась лидером в области качества!

Полезно сравнить затраты на качество в основных категориях. Во многих компаниях оценочные затраты закладываются в бюджет и, следовательно, служат предметом для обсуждения. Однако анализ типовых затрат на качество покажет, что заранее предусмотренные издержки в связи с отказами в несколько раз превосходят оценочные расходы. Это вызывает удивление у руководителей и заставляет их пересматривать свои приоритеты.

Аналогичным образом руководители открыли для себя, что затраты на предупреждение ничтожно малы по сравнению с суммарными затратами, и инстинктивной реакцией руководителей стал тщательный поиск возможностей увеличения затрат на предупреждение. Взаимосвязь между издержками из-за внешних отказов также имеет значение. Первые обычно указывают на необходимость совершенствования производства и самого производства, вторые - на необходимость улучшения процесса проектирования продукции и технологического обслуживания в условиях эксплуатации.

Основой выявления затрат является анализ производственной деятельности. Результаты анализа затрат надо постараться представить в такой форме, чтобы руководитель задал вопрос: «Какие же шаги мы должны предпринять, чтобы снизить затраты из-за плохого качества?»

Качество изделий не может быть очень низким, так как в этом случае такие изделия не будут удовлетворять потребности потребителей и будут ими отвергаться, особенно если у потребителя есть возможность выбора. С другой стороны, качество изделий не может быть и слишком высоким, гак как достижение очень высокого качества потребует больших затрат. Соответственно цена изделий будет очень высокой, и такие изделия будут просто недоступны массовому потребителю.

Следовательно, при решении проблемы, какой уровень качества продукции необходимо обеспечивать в процессе ее массового производства? - должны быть четко сформулированы критерии достижения оптимального качества.

Для решения этой проблемы имеется несколько подходов, однако, во всех случаях критерии оптимального качества имеют экономическую основу.

Если изделие соответствует назначению, полностью выполняет функциональные предназначения, то нет никакой необходимости изготовлять ее более точно, использовать другие, дорогие материалы.

Допустим, если деталь полностью выполняет свои функции при изготовлении ее размеров с допуском ±0,05 мм. Можно изготовить размеры с точностью ±0,01мм и даже ±0,001 мм, что будет значительно дороже, уровень качества будет более высоким, но полезность детали, ее функциональное назначение практически не изменится.

Очевидно, что оптимальное качество будет находиться в зоне между точками 1 и 2, где прибыль превышает затраты.

Следует отметить, что уровень оптимального качества с течением времени изменяется в сторону его увеличения. Это объясняется двумя обстоятельствами:

1.) потребители с течением времени предъявляют все более высокие требования к качеству. Следовательно, цена, приписываемая конкретному изделию, непрерывно уменьшается;

2.) совершенствование технологии, конструкции изделия, улучшение организации производства позволяет производителю снижать затраты, производить продукцию более высокого качества не увеличивая затрат.

Поэтому можно сказать, что анализируя качество продукции, необходимо проанализировать затраты на качество продукции, найти оптимальное качество продукции и выявить насколько оно соответствует действующим стандартам.[7]

1.4 Анализ динамики и выполнения плана производства и реализации продукции

Объем производства, и объём реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдаётся объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Темпы роста объёма производства и реализации продукции, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Основные задачи анализа:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

Разработка мероприятий по освоению выявленных резервов.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объёма деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручки); может выражаться в сопоставимых, плановых и текущих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продаётся продукция, какой спрос на неё на рынке, зависит и объем её производства.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например на консервных заводах применяется такой показатель, как тысячи условных банок, на ремонтных предприятиях — количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости, и т.д.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции - в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Далее производится оценка выполнения плана по производству и реализации продукции за отчётный период (месяц, квартал, год).

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту за день, нарастающим итогом с начала месяца, а также отклонение от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д. При анализе реализации продукции особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

В процессе анализа производства и реализации продукции необходимо оценить также риск невостребованной продукции, который может возникнуть вследствие падения спроса на нее. Он определяется величиной возможного материального и морального ущерба предприятия, вызванного этой причиной. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной. Чтобы избежать последствий невостребованности продукции, необходимо изучить факторы ее возникновения с целью поиска путей недопущения или минимизации потерь.

Внутренние причины: неправильно составленный прогноз спроса на продукцию служащими предприятия; неправильная ценовая политика предприятия на рынках сбыта; снижение конкурентоспособности продукции в результате низкого качества сырья, оборудования, отсталой технологии, низкой квалификации персонала; неэффективная организация процесса сбыта и рекламы продукции.

Внешние причины: неплатежеспособность покупателей; повышение процентных ставок по вкладам; демографические, социально-экономические, политические и другие причины.

Риск невостребованной продукции можно подразделить на преодолимый и непреодолимый. Критерием отнесения его к одной из групп является экономическая целесообразность нововведений, направленных на продвижение товаров на рынок. Если дополнительные затраты на дизайн, улучшение качества, упаковку, рекламу, организационную перестройку производства и сбыта превышают сумму их покрытия выручкой, то экономически они нецелесообразны и риск, следовательно, является непреодолимым, и наоборот.

Риск невостребованной продукции может быть обнаружен на предпроизводственной, производственной и поспепроизводственной стадиях. Если риск обнаружен на предпроизводственной стадии, то экономический ущерб будет меньшим — это только расходы на исследование рынка, разработку изделия и др. Если же риск невостребованной продукции обнаружен на производственной или послепроизводственной стадии, то это может серьезно пошатнуть финансовое состояние предприятия: в сумму ущерба кроме указанных расходов войдут издержки на подготовку, освоение, производство и частично сбыт продукции.

В зависимости от стадии обнаружения риска невостребованной продукции управленческие решения могут быть разными: на предпроизводственной стадии можно не приступать к производству данного вида продукции, заменив его другим; на производственной стадии еще можно внести существенные изменения в дизайн, конструкцию, цену изделия и за счет этого продвинуть его на рынок; на послепроизводственной стадии нужно думать, как избежать банкротства, потому что невостребованная продукция - это прямой убыток для предприятия. Каждый товар должен производиться лишь в том случае, когда есть платежеспособный спрос на него, подкрепленный заявками или договорами на его поставку.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность производства продукции контрактами или заявками на поставку, динамику остатков готовой продукции по каждому виду, их долю в общем объеме продаж, скорость продаж и т.д.

Важным обобщающим показателем, используемым для характеристики скорости реализации продукции, является продолжительность ее нахождения на стадии реализации. Для расчета данного показателя необходимо средние остатки готовой продукции разделить на однодневный объем продаж. Рост его уровня свидетельствует о трудностях сбыта и повышении риска невостребованной продукции.

1.5 Анализ ассортимента и структуры продукцииБольшое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Своевременное обновление ассортимента продукции (услуг) с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности предприятия и его конкурентоспособности.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой — наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя:

- определение текущих и перспективных потребностей покупателей; оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом: объем продукции, принятый в расчет делим на базовый объем производства (реализации) продукции.

В расчет данного коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других — уменьшается.

Для характеристики интенсивности структурных преобразований на предприятии можно использовать коэффициент структурной активности, который мы предлагаем рассчитывать следующим образом:

Кстр.акт = ∑√∆Уді² (6)

где ∆Уді² — изменение удельного веса i-гo вида (номенклатурной группы) продукции в общем объеме выпуска (продаж) за исследуемый период;

Где ∑ имеет диапазон от і=1 до п.

п — число номенклатурных групп (видов) продукции.

Чем активнее структурные преобразования на предприятии, тем выше уровень данного коэффициента. Это свидетельствует о том, что администрация предприятия активно реагирует на изменение конъюнктуры рынка, своевременно обновляя ассортимент продукции.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции. Также результат можно получить и более простым способом - способом процентных разностей. Для этого разность между индексами объема производства продукции, рассчитанными на основании стоимостных и условно - натуральных объемов выпуска (можно в нормо-часах), необходимо умножить на выпуск продукции базового периода в стоимостном выражении (В По):

∆ВПстр = (Iст - Iн)*ВП0 (7)

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

1.6 Анализ ритмичности работы предприятия

Ритмичность - это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из-за чего возникает дефицит денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце — за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки ритмичности работы используются прямые и косвенные показатели.

Прямые показатели — это коэффициент ритмичности, коэффициент вариации, удельный вес производства продукции за i-й период (декаду, месяц, квартал) в годовом объеме производства.

Косвенные показатели ритмичности — это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

Один из наиболее распространенных показателей - коэффициент ритмичности — определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более планового уровня.

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

Кв = [√(∑(Хі – Хсред)²/п)]/Хсред.пл (8)

Где (Хі —Хсред.)²—квадратическое отклонение от среднеквартального (среднемесячного) задания;

п — число периодов;

Хпл— среднеквартальный плановый (среднемесячный)выпуск продукции.

Причины аритмичности — трудности сбыта продукции, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля.

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции. В заключение анализа разрабатываются конкретные мероприятия по устранению причин неритмичной работы.

1.7 Анализ факторов и резервов увеличения выпуска и реализации продукции

Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы изменения ее объема (Приложение 1 рис 1.).

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь следующий вид:

ГПн + ТП = РП + ГПк. (9)

Отсюда

РП = ГПн + ТП - ГПк. (10)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать таким образом:

ГПн + ТП + ОТн = РП + ОТк + ГПк (11)

Отсюда

РП = ГПн + ТП + ОТн - ОТк - ГПк, (12)

где ГПн, ГПк— соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

ОТн, ОТк — остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с базовыми данными и вычислением абсолютных и относительных приростов каждого из них.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР*ГВ; (13)

РП = ЧР*ГВ*Дв, (14)

где ЧР - среднесписочная численность работников предприятия;

ГВ — среднегодовая выработка продукции одним работником;

Дв - доля реализованной продукции в объеме выпущенной продукции отчетного периода;

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ * ФО; (15)

РП = ОПФ* ФО * Дв, (16)

где ОПФ — среднегодовая сумма основных производственных фондов предприятия;

ФО — фондоотдача основных производственных фондов;

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ*МО; (17)

РП = МЗ*МО*Дв, (18)

где МЗ — сумма потребленных материальных запасов для производства продукции;

МО — материалоотдача (производство продукции на рубль материальных затрат).

Влияние данных факторов на объем выпуска и реализации продукции можно рассчитать, используя один из приемов детерминированного факторного анализа.

После этого определяют резервы увеличения производства и реализации продукции, основные источники которых приведены на рис.2.(Приложение 2)

Определение величины резервов по первой группе производится следующим образом:

P↑ BПкp = P↑ KP* ГВ1; (19)

Р↑ ВПфрв = Р↑ ФРВ*ЧВ1; (20)

P↑ BПчв=P↑ ЧB*ФРВв, (21)

где P↑ BПкp, Р↑ ВПфрв, P↑ BПчв — резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки рабочих;

P↑ KP — резерв увеличения количества рабочих мест;

Р↑ ФРВ — резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

P↑ ЧB — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВв — возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (Р ↑ К), времени его работы (Р ↑ Т) и выпуска продукции за один машино-час (Р ↑ ЧВ) рассчитываются по формулам:

P↑ BПк = P↑ K* ГВ1; (22)

Р↑ ВПт = Р↑ Т*ЧВ1; (23)

P↑ BПчв=P↑ ЧB*Тв, (24)

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество j-ro материала делится на норму его расхода на единицу i-гo вида продукции и умножается на фактическую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

Р↑ ВП = ∑(Р↑ М j/НР j i * Ц i 1); (25)

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-ro вида продукции и умножаются на фактическую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода j-ro ресурса на единицу i-ro вида продукции (Р ↑ HP) умножается на планируемый к выпуску объем производства i-ro вида продукции; полученный результат делится на плановую норму расхода и умножается на фактическую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

Р ↑ ВП = ∑ (Р ↓ HPj i * VBПiпл/HPji * Ц i1) (26)

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме того, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации, а также риск невостребованной продукции. Чтобы выявить данные резервы, необходимо более детально проанализировать использование трудовых ресурсов, средств труда и предметов труда на предприятии.[6]

Глава 2. «АНАЛИЗ КАЧЕСТВА ПРОДУКЦИИ» НА ООО «ТРУСОВСКИЙ ХЛЕБЗАВОД» 2.1 Финансово-экономическая характеристика ООО «Трусовский хлебзавод» 2.1.1 Историческая справка

Общество с ограниченной ответственностью «Трусовский хлебозавод» расположен на правом берегу р. Волга в Трусовском районе г. Астрахани.

Хлебозавод № 3 был оборудован в 1931 году в бывшем складе бочкотары Трусовского бондарного завода по приказу Комиссариата пищевой промышленности РСФСР от 21 марта 1930 года.

На заводе были установлены 2 печи системы ХР с выдвижными подами, суточная мощность составляла 30 тонн хлебной продукции. В дальнейшем хлебозавод № 3 подвергся коренной реконструкций: был надстроен II этаж: для тестомесильного цеха, взамен устаревших печей с выдвижным подом были установлены 4 конвейерные печи системы ФТЛ-2, мощность завода возросла вдвое против довоенной, стала составлять 60 тонн в сутки. Это позволило сосредоточить выработку формового хлеба для правобережного района города на одном заводе и закрыть 4 пекарни: булочную № 8 в пос. им. Трусова, пекарни на судоремзаводах им. 10 лет Октябрьской революции, им. III Интернационала и в пос. Приволжье.

В 1969-1970 гг. проводилась полная реконструкция хлебозавода. Взамен печей ФТЛ-2 были установлены 4 технологические линии на основе печей ХПА-40.

В технологическую линию входит: мучной бункер, тестомесильная машина, тестоделителъ, печь ХПА-40.

Производственная мощность каждой линии 30-35 тонн в сутки. Технологические линии полностью механизированы, ручной труд остался только на укладке хлеба в вагонетки и погрузке хлеба в автомашины. Хлеб из печей по двум транспортерам подается на участок укладки. Хранение муки - бестарное в бункерах.

Доставка муки в муковозах (спецмашинах) с автоматической перекачкой в бункера.

До 1992 года на хлебозаводе выпускался хлеб только двух видов: хлеб пшеничный 2 сорта, хлеб ржаной из обдирной муки.

В настоящее время вырабатывается хлеб из муки I-II сортов, ржано-обдирной, хлеб смешанной валки, весом 900 гр.

В целях расширения ассортимента в 1997-98 годах приобретено и пушено в эксплуатацию четыре электропечи для выработки хлеба весом 500 гр. и булочных изделий с суточной производительностью каждая 1, 5 тонн.

Ассортимент выпускаемой продукции достиг 12 наименований.

В декабре 1989 года коллектив хлебозавода № 3 заключил договор об аренде предприятия с Управлением, хлебопекарной промышленности «Астраханьхлебпром».

В июне 1992 года, в соответствии с Программой приватизации, коллектив «Арендного предприятия хлебозавод № 3» произвел реорганизацию арендного предприятия в «Товарищество с ограниченной ответственностью «Колос» и выкупил у государства имущество хлебозавода, став полноправным его собственником.

В марте 1997 года, зарегистрировав изменения в Уставе, переименовался в ТОО «Трусовский хлебозавод».

В июне 1998 года по решению учредителей и в соответствии с нормами Гражданского Кодекса товарищество с ограниченной ответственностью было переименовано в общество с ограниченной ответственностью «Трусовский хлебозавод».

Хлебозавод имеет свою розничную сеть по реализации хлебобулочных изделий - 1 магазин на территории, прилегающей к хлебозаводу и 40 стационарных киосков во всех микрорайонах города Астрахани, 1 киоск в селе Разночиновка.

| <Р |

В настоящее время хлебозавод полностью отказался от услуг автопредприятия по доставке хлеба в торговую сеть. Создан собственный парк спец. автомобилей в количестве 15 автофургонов грузоподъемностью 1,5 тонн хлеба. Создана ремонтная база для автофургонов и построен теплый капитальный гараж рядом с территорией хлебозавода.

В 1998 году предприятие участвовало во Всероссийском конкурсе «Лучшие предприятия России». Из 115 тысяч предприятий-участников -было отобрано 27 предприятий-победителей. «Трусовский хлебозавод» стал победителем по номинации «За наивысшую экономическую эффективность» среди предприятий пищевой промышленности.

По итогам конкурса директор хлебозавода был награжден «Почетной грамотой» министерства экономики России.

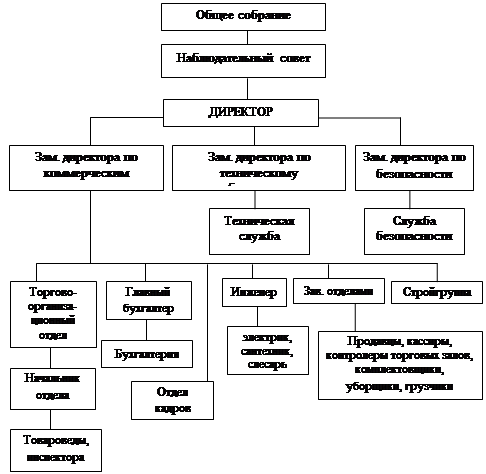

2.1.2 Структура производства и управленияУправление предприятием осуществляется на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление необходимо обеспечить эффективное распределение функций управления по подразделениям. При этом важно выполнение следующих условий:

* решение одних и также вопросов не должно находится в ведение разных подразделений

* все функции управления должны входить в обязанности управляющих подразделений

* на данное подразделение не должно возлагаться решение вопросов, которые эффективнее решать в другом.

Между отдельными подразделениями могут быть вертикальные и горизонтальные связи.

Вертикальные связи - это связи руководства и подчинения, например связь между директором предприятия и начальником цеха.

Горизонтальные связи - это связи коопераций равноправных элементов, например связи между начальниками цехов.

В основу структуры управления положена определенная система. Известно три основные системы управления производством:

* линейная

* функциональная

* смешанная

Данное предприятия построено по линейной производственной структуре. Линейная структура - представляет собой схему непосредственного подчинения по всем вопросам нижестоящих подразделений вышестоящим. Это система достаточно проста и может быть эффективна, если не велико число рассматриваемых вопросов и по ним могут быть даны решения в ближайших подразделениях.

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия. Все остальные отделы и начальники по иерархии в конечном счёте подчиняются директору (Приложение 3.1, 3.2)

2.1.3 Анализ технико-экономических показателейНа основе баланса ООО «Трусовский хлебзавод» за 2006 год (Приложение 4) выделим основные технико-экономические показатели в таблице 1. Рассчитаем абсолютные и относительные показатели и сделаем соответствующие выводы.

Таблица 1

Основные технико-экономические показатели.

| Наименование показателя | Единицы измерения | 2005 г. | 2006 г | 2006 г. к 2005г. | |

| Отклонения | |||||

| Абсолютные (+/-) | Относительные % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации (В) (ст 010 Ф2) | Руб | 66704994 | 80665120 | +13960126 | 1,2 |

| Себестоимость продукции (С) (ст 020 Ф2) | Руб | 56692209 | 71203921 | +14511712 | 1,25 |

| Затраты на 1р.тов.продукции (З на 1р тов пр) (С/В) | - | 0,85 | 0,88 | +0,03 | 1,03 |

| Среднесписочная числ. Раб (Ч) (Ф5) | Чел | 420 | 430 | +10 | 1,02 |

| Годовой фонд оплаты труда (ФОТ) (ст 570+580 Ф5) | Руб | 2371100 | 2487600 | +116500 | 1,05 |

| Среднемес. Выр-ка на 1 раб (МВ) (В/Ч*12) | Руб / чел | 13235 | 15633 | +2398 | 1,18 |

| Среднемес. Заработная плата (ЗП) (ФОТ/Ч*12) | Руб | 5645 | 5785 | +140 | 1,02 |

| Материальные затраты (МЗ) (ст 560 Ф5) | Руб | 13072000 | 15669300 | +2597300 | 1,2 |

| Материалоотдача (МО) (В/МЗ) | - | 5,1 | 5,15 | +0,05 | 1,01 |

| Материалоёмкость (МЕ) (1/МО) | - | 0,196 | 0,194 | -0,002 | 0,99 |

| Среднегодовая стоимость основных производственных фондов (ОПФ) (ст120 Ф1) | Руб | 4945813 | 7916114 | +2970301 | 1,6 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Фондоотдача (ФО) (В/ОПФ) | - | 13,5 | 10,2 | -3,3 | 0,75 |

| Фондоёмкость (ФЁ) (1/ФО) | - | 0,07 | 0,1 | +0,03 | 1,43 |

| Фондорентабельность (Rопф) (Валов(чист)П/ОПФ) | - | 2,02 | 1,19 | -0,83 | 0,59 |

| Фондовооружённость (ФВ) (ОПФ/Ч) | Руб/чел | 11775,7 | 18409,5 | +6633,8 | 1,56 |

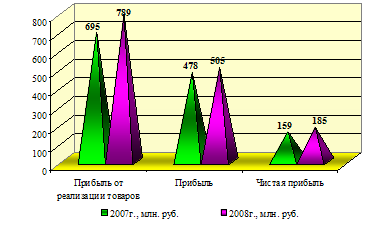

| Валовая прибыль (ВП) (ст029 Ф2) | Руб | 10012793 | 9461199 | -551594 | 0,94 |

| Прибыль от реализации (ПР) (ст 050 Ф2) | Руб | 9963291 | 9380644 | -582647 | 0,94 |

| Чистая прибыль (ЧП) (ст 200 Ф2) | Руб | 665268 | 0 | -665268 | 0 |

| Общая рентабельность (Rобщ) (ВП/ст300 Ф1) | - | 0,77 | 0,73 | -0,04 | 0,95 |

| Рентабельность продаж (Rпр) (ЧП/В) | - | 0,01 | 0 | -0,01 | 0 |

Для анализа предоставленных данных проведём факторный анализ чистой прибыли и выявим, за счёт чего, в отчётном году предприятие получило нулевую экономическую прибыль. Примем, что отчётный год – 2006, а базовый – 2005.

ЧП = Rпр*В = Rпр * МВ * Ч (27)

Проведём трёхфакторный анализ методом цепных подстановок:

Вычислим значение чистой прибыли по базовым показателям:

ЧП0 = Ч0* МВ0* Rпр0

ЧП0 = 420*13235*0,01=55587 (руб)

Влияние на чистую прибыль изменения среднесписочной численности рабочих:

ЧПч = Ч1* МВ0* Rпр0

ЧПч = 430*13235*0,01 = 56910,5 (руб)

∆ЧПч = ЧПч – ЧП0 =56910,5 - 55587 = 1323,5 (руб)

В результате увеличения среднесписочной численности рабочих на 10 человек в отчётном году по сравнению с базисным, чистая прибыль выросла на 1323,5 руб.

Влияние на чистую прибыль изменения среднемесячной выработки рабочих:

ЧПмв = Ч1* МВ 1 * Rпр0

ЧПмв = 430*15633*0,01 = 67221,9 (руб)

∆ЧПмв = ЧПмв – ЧПч = 67221,9 – 56910,5 = 10311,4 (руб)

В результате увеличения выработки на 2398 руб./чел в отчётном году по сравнению с базисным произошло увеличение чистой прибыли на 10311,4 руб.

Влияние изменения рентабельности продаж на величину чистой выручки:

ЧПRпр = Ч1* МВ 1 * Rпр1

ЧПRпр= 430*15633*0 = 0 (руб)

∆ЧПRпр = ЧПRпр – ЧПмв = 0 – 67221,9 = -67221,9 (руб)

В результате снижения рентабельности продаж на 0,01 в отчётном году по сравнению с базисным чистая прибыль уменьшилась на 67221,9 руб.

∆ЧП = 0-55587 = -55587 (руб)

∆ЧП = ∆ЧПч + ∆ЧПмв + ∆ЧПRпр

1323,5 + 10311,4 – 67221,9 = -55587 (руб)

Сведём результаты анализа в таблицу 2:

Таблица 2

Результаты факторного анализа

| Факторы | Изменение | Влияние на чистую прибыль | Изменение в % (+/-) |

| Численность | 10 | 1323,5 | +2,38 |

| Выработка | 2398 | 10311,4 | +18,55 |

| Рентабельность продаж | -0,01 | -67221,9 | -120,93 |

| Чистая прибыль | -55587 | - | 100 |

На основе проведённого факторного анализа выяснено, что получение нулевой экономической прибыли в отчётном периоде, главным образом произошло за счёт снижения рентабельности продаж. В отчетном году по сравнению с базисным произошло увеличение себестоимости выпускаемой продукции, что повлекло за собой снижение валовой прибыли, прибыли от реализации и за вычетом обязательных налогов и сборов это привело к снижению чистой прибыли и доведению её до нулевого показателя. Но стоит отметить, что нулевая прибыль не говорит о распаде производства, она означает, что производство полностью окупает себя, но не имеет свободных средств.

Также стоит обратить внимание на фондовые показатели предприятия. В отчётном году фондоотдача снизилась на 3,3, что говорит о том, что предприятие получит меньше выручки с каждого рубля вложенного в ОПФ. И соответственно, обратная величина - фондоёмкость увеличилась на 0,03 и, показывает, что в отчётном году большая величина ОПФ потрачена на то, чтобы получить 1 рубль выручки. Также в отчетном году по сравнению с предыдущим произошел рост краткосрочного кредита на 203204 руб.

2.2 Анализ качества продукции2.2.1 Анализ качества сырья и продукции

Важным условием выпуска качественной хлебопекарной продукции является соответствие качества сырья, полуфабрикатов и готовой продукции требованиям нормативной документации. Поэтому работники завода должны уметь проводить минимальный контроль качества сырья, полуфабрикатов и готовой продукции.

Схема лабораторного контроля в условиях завода включает следующие этапы:

1. Входной контроль за качеством поступающего сырья, а именно:

- контроль сопроводительных документов, подтверждающих качество сырья;

- органолептическая оценка качества поступающего сырья;

- определение основных физико-химических показателей качества сырья (влажность, количество и качество клейковины).

Похожие работы

... факторы в значительной мере влияют на создание здоровых условий работы, преданности и гордости за марку своего предприятия, моральное стимулирование работников – все это важные составляющие для выпуска конкурентоспособной продукции. Внешние факторы в условиях рыночных отношений способствуют формированию качества продукции. К ним в первую очередь можно отнести: требования рынка, т.е. покупателей, ...

... поколения - LCD, они намного компактнее обычных мониторов, что обеспечивает более рациональное использование всей площади рабочего стола. 2. ИНДИВИДУАЛЬНАЯ ЧАСТЬ ПРОГРАММЫ ПРАКТИКИ Качество продукции ТД "Курасовщина" В ТД "Курасовщина" выделяют следующие этапы деятельности в области обеспечения качества: планирование ассортимента продукции, снабжение, контроль, сбыт и обслуживание. При ...

... реализации продукции должны быть вскрыты причины, тормозящие рост сбытовых показателей, а именно: - недостатки в организации сбыта и труда; - нерациональное использование ресурсов предприятия. Для анализа реализации продукции применяются различные методы, такие как: Метод сравнения, который позволяет оценить работу фирмы, определить отклонения от плановых показателей, установить их причины ...

... «Калининград» следует разработать стратегию привлечения клиентов не удобным расположением, а уровнем качества предоставляемых гостиничных услуг. В среднем же оценки качества услуг в гостиницах различаются в половину балла, или на 10 процентов. 2.6. АНАЛИЗ качества гостиничных услуг в ОАО «Калининград» С 1993г. работа по созданию системы анализа качества ведется силами самого предприятия. В 2000 ...

0 комментариев